この記事は2022年12月2日に青潮出版株式会社の株主手帳で公開された「日本情報クリエイト[4054・グロース]不動産業界に特化したSaaS型高収益企業 DX化を掴み顧客数・利益率大幅アップ狙う」を一部編集し、転載したものです。

日本情報クリエイトは、不動産業界に特化したITソリューション企業だ。不動産仲介・管理業者が行う様々な業務を効率化する各種ソフトを提供。安定リピート収入が売上の3分の2を占める、いわゆる「サブスク」型モデルで、業界特化型SaaS(Software as a Service)企業となる。

近年は不動産DX化のニーズ増を背景に、営業拠点拡大やM&Aなど投資に注力している。

▼米津健一社長

連続増収・高収益力だが比較的割安の期待銘柄

同社の2022年6月期業績は、売上高が30億5,300万円、営業利益は5億円。創業以来28期連続増収を続けており、営業利益率は平年20%前後と、高成長・高収益な点が特徴だ。

その上、売上高のうち販売時のライセンス料・システム納入といったイニシャル収入が35%なのに対して、サービスの月額利用料などのストック収入が65%に及ぶ。

「当社サービスの解約率は0.5%と、サブスクの中で考えると『非常に低い』という評価を機関投資家からいただいています。現在の売上比率はイニシャル収入:ストック収入が1:2程度ですが、今後不動産DX化が進めば電子契約やIT重説といったストックサービスの契約が増え、必然的にストック比率が伸びていくと考えます。ただ、最初に多く支払って月々の支払いを抑えることを顧客が望む場合もあるので、イニシャルは今後も一定程度残す予定です」(米津健一社長)

同社のような定額課金のサブスクモデル企業には、名刺管理のSansanや、経費精算「楽楽精算」のラクスなどがあり、いずれも株式市場では高い人気を得ている。日本情報クリエイトは同じモデルの会社だが、業界特化型で知名度が低い分、株価は割安だ。予想PERはラクスやSansan、カオナビが200倍を超えているのに対し、同社は20倍程度に留まっている。

不動産業に沿って商品展開 豊富なラインナップが武器

不動産業界には、物件売買などを行う宅地建物取引業者(宅建業者)が約12万社いると言われる。これはコンビニエンスストアの倍以上の規模だ。また直近1年間では7,000超の宅建業者が新規開業しており、市場環境は堅調が続く見通しである。こうした業界に向けて同社が開発するのが、不動産仲介・管理の業務フローに沿ったITソリューション群だ。

「不動産業務には、物件の仕入れから広告出稿、HP作成、集客、申込者への重要事項説明、契約、入退去管理、契約更新、滞納督促…と、多岐にわたる仕事があります。当社はそれぞれの業務に合わせ様々なサービスを展開しており、すべてを合わせると不動産業務を網羅できる。各サービスにそれぞれ競合がいますが、一気通貫で商品を持ち、実績もあるのが我々の強みですね」(同氏)

入り口となる物件情報サービスは利用料が無償で、それに続く各サービスは月額料金制の、いわゆる「フリーミアム」モデルを展開。また有償ユーザーに対しては、シームレスなデータ連携が可能な別サービスを提案する「クロスセル」も行っている。

顧客のニーズに合わせてサービスをカスタマイズ

同社サービス群を大きく分けると、「仲介」と「管理」の2つとなる。

不動産情報の流通や入居者募集、契約業務などを行う「仲介」分野における主要サービスのひとつが、業者間情報流通サービス「不動産BB」。従来不動産業界では、各業者が持つ空室物件の情報をチラシや電話、FAXなどで共有していた。だが、これでは作業が煩雑となり、物件のダブルブッキングといった問題も起きる。

一方、不動産BBでは物件情報がウェブ上でリアルタイムに反映されるため、業界全体の効率化に貢献。利用料は無償で、2022年6月期時点で2万286事業所が導入する。

その他仲介分野では、不動産HP制作ツール「WebManagerProシリーズ」や、不動産ポータルサイト一括掲載サービス「物件データ連動」、見込み客の管理や後追いが行える「CRM」、内見や入居申し込みができるオンライン接客システム「非対面仲介サービス」などを展開。これらは有償となっており、例えばWebManagerProシリーズは月額1万~3万円で利用できる。

一方、不動産契約管理や家賃・入送金管理、入居者・建物管理などを行う「管理」分野の主力が、管理業務支援サービス「賃貸革命」だ。創業まもなくから主力を担う同サービスは、家賃の請求や督促、入金処理などを一元管理するもの。物件や入居者の状況が簡単に把握できるため、業務効率向上やミス削減につながるという。

同サービスの平均料金は、導入時の初期費用平均が約100万円で、その後の月額料金平均が2万円程度となる。

管理分野ではその他に、入居者にお知らせなどを発信できる「入居者アプリ」、オーナーに収支報告書や巡回報告書を送付できる「オーナーアプリ」を展開。入居者アプリ・オーナーアプリの月額料金はそれぞれ1万円だ。

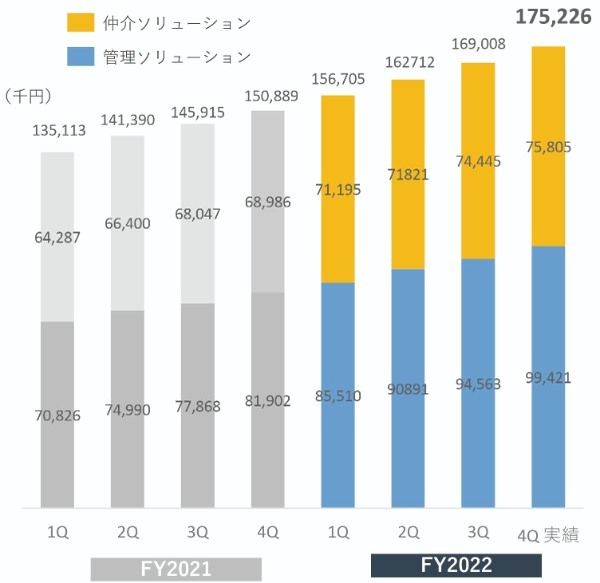

顧客は、こうした同社のサービス群から、ニーズに合ったものを選んで導入する。2022年6月期末時点でストックサービスを利用する顧客数は4,186事業所で、ストック平均単価は4万1,800円となった。

攻めの投資で拠点・人員倍増 顧客との距離縮め受注を獲得

2022年6月期決算を改めてみると、売上高は過去最高だったが、利益はいずれも前期を下回った。この結果は、米津社長曰く「意志ある踊り場」として同年度を投資の時期としたためだ。

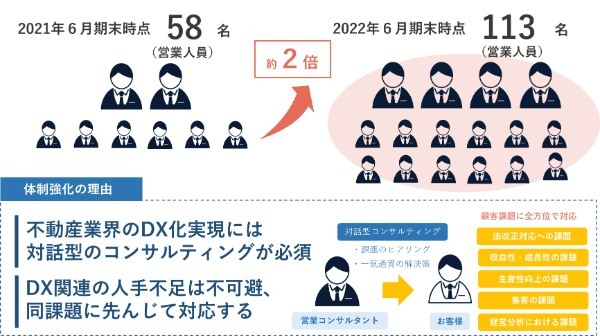

特に力を入れたのは、営業基盤の確立。同年度では、全国展開に向けて拠点数を前期比+18カ所の29拠点に、そして営業人員は同+55人の113人にそれぞれ増強した。

「マーケット世論を調査すると、2022年5月の不動産電子契約全面解禁や、不動産DXの需要がより増えることを見越して『今こそ投資するタイミング』と判断しました」(同氏)

だが拠点数や営業人員の拡大は、コスト要因にもなりえる。リソースを抑えて利益率を高めるIT企業が多い中、米津社長は「我々の強みは顧客との近さ」と話す。

「不動産業務は煩雑で業務範囲も多岐に渡ることから、導入提案についてもネット上だけで注文を受けることはほぼゼロですね。我々は、当社サービスを『説得商品』だと考え、お客様に直接会ってサポートすることに重きを置いています」(同氏)

同社初のM&Aを実施 競合傘下に収め規模を拡大

自社の成長に加えて、同じく注力するのがM&Aだ。2022年6月には、不動産BBの競合となる「リアプロ」を提供するリアルネットプロ社を完全子会社化した。これは、同社にとって初のM&Aにあたる。

「リアプロ」では、物件を閲覧する仲介会社は無償で利用できるが、物件情報を掲載する管理会社は有償で利用する。こうした登録ユーザーに対し日本情報クリエイトの有償サービスをクロスセルすることで、顧客層の拡大やMRR(月間経常収益)の増加を図る狙いだ。

前述の通り、不動産マーケットには約12万社の宅建業者が存在する。同業界のDX化はさらに進むとみられ、米津社長は「少なく見積もっても、(総顧客数は)いまの3~4倍まで増えるとみています。賃貸管理ソフトだったら1万5,000社くらい、不動産BBは5万社くらいまで増えると思います」と話す。

また、ストック顧客の増加に伴い、営業利益率も比例して上昇する見通しだ。2022年6月期の営業利益率は16.4%だったが、米津社長は「我々が目指す所は、30%台後半」と意気込む。

他のサブスクモデル企業と比較すると、割安で推移する同社。だが評価が進めば、PERは50倍、株価は2~2.5倍以上に上昇してもおかしくないだろう。

2022年6月期 連結業績

| 売上高 | 30億5,300万円 | 前期比 - |

|---|---|---|

| 営業利益 | 5億円 | - |

| 経常利益 | 5億3,800万円 | - |

| 当期純利益 | 2億8,300万円 | - |

2023年6月期 連結業績予想

| 売上高 | 42億円 | 前期比 37.5%増 |

|---|---|---|

| 営業利益 | 8億5,000万円 | 同 69.7%増 |

| 経常利益 | 9億300万円 | 同 67.8%増 |

| 当期純利益 | 5億9,300万円 | 同 109.2%増 |

*株主手帳2022年12月号発売日時点