この記事は2022年10月20日に「The Finance」で公開された「STO (Security Token Offering) とは?【初心者向け解説】」を一部編集し、転載したものです。

本稿では、ブロックチェーン技術を活用した資金調達手段「STO」における、注目される背景や環境整備されつつある現在の状況について、平易な言葉で解説していきます。

目次

STO (Security Token Offering) とは

(1)STOの定義

STO(Security Token Offering)とは、有価証券の価値をデジタル化したもので、デジタル有価証券として発行することで新たな資金調達を行う手法のことです。

STOのS(Security)は、「安全・安心」という意味ではなく、「有価証券」という意味で使われています。企業が取り扱う資産には、株式から社債、不動産、特許などさまざまなものが存在します。STOではこれら企業が所有している資産をデジタル化することにより、ブロックチェーン技術を活用し、セキュリティトークンとして取引されるのが特徴です。

トークンを活用したデジタルな取引のため、暗号資産取引の一部であるという認識をされやすいですが、STOはビットコインなどの暗号資産とは似て非なるものです。

なぜならSTOで発行されているトークンは、企業が所有している有価証券の価値をトークンという形で表しているものだからです。そのためSTOのトークンには、法的な裏付けがされています。具体的には、改正金融商品取引法において「電子記録移転権利・電子記録移転有価証券表示権利等」として定義がされています。

つまりSTOのセキュリティトークンは、デジタル有価証券として国によって認められたものであり、取引等は法的な規制の中で行われます。

一方でビットコインなどの暗号資産は、有価証券のような特定の資産による裏付けはされていません。そのため安全性や信頼性という点では、セキュリティトークンと異なってしまいます。

こうした法律や規制で守られた信頼性の高いデジタル取引によって資金調達を行うのが、STOになります。

(2)不動産STOとは

不動産STOとはその名の通り、不動産価値をデジタル証券化して取引を行うものです。不動産STOでは、不動産特定共同事業法の持分に対してのトークン発行や、受益証券発行信託を行う際に活用されています。

従来、不動産投資にはマンション等を購入して入居者を募り、家賃収入を得る現物不動産投資と、不動産の株投資などを行い、デジタル証券を自由に売買する不動産投資型クラウドファンディングサービスがありました。不動産STOは、不動産投資型クラウドファンディングサービスの一つとしても活用されています。

不動産投資を行う際には、複雑な契約形態や手続きに時間がかかるなどがデメリットとしてあげられていました。しかし不動産STOを活用することで、不動産の資産をデジタル証券化させ、契約プロセスの自動化や不動産所有権利の売買を簡略化するなどが可能になります。

日本ではケネディクス株式会社が、不動産STOを活用して69億1,500万円の資金調達を行い、運用を開始しています。今後は日本の不動産市場でも、不動産STOが広がって行くことが予想されています。

* 参考:日本最大となる約70億円の不動産STOを完了、世界的にも大型

STOが注目される背景

ビットコインなどの暗号資産についての認識が広がったことで、デジタル証券の取引を行うブロックチェーン技術への期待と利用が拡大していきました。

その中で活用されていたのが、STOの前身であるICO(Initial Coin Offering)です。ICOもSTOと同様にブロックチェーン技術を活用した資金調達方法になります。ICOとSTOの大きな違いは、「裏付け資産がないこと」と「規制がほとんどないこと」です。

ICOが拡大した際は、審査や裏付け資産が必要ない手軽さゆえに、盛り上がりを見せましたが、実態のないプロジェクトが横行してしまうなど、負の側面も多く露呈してしまいました。結果として、各国はICOを厳しく規制し、きちんとした審査と裏付け資産を持つデジタル有価証券として取引を行うSTOが誕生しました。

STOはICOの反省を踏まえたうえで誕生した新しい資金調達方法のため、法律や規制によって投資家を保護しています。またSTOの取引もブロックチェーン技術を活用しているため、セキュリティについても万全を期しています。そのため投資家はICOよりも信頼性が高いSTOに、安心して資金を提供することが可能です。

またSTOでの資金調達はIPO(新株公開株)よりも手間がかからずに行えます。なぜならIPOの場合は、証券取引所に上場する必要があり、多くに時間がかかってしまうからです。

またSTOはブロックチェーン技術を活用した、分散型ネットワークでの管理ですが、IPO証券取引所による中央集権的な管理体制になります。そのためスタートアップ企業などは、時間をかけずに資金調達できるとともに、IPOよりも小口化も可能なため、資金調達のハードルが低くなります。

こうした投資家に対しても、企業側に対してもSTOの利便性は高いため、注目を集めています。

STOの仕組みとブロックチェーン

STOはデジタル証券などのデータを取引として扱うため、安全に取引が行えるようにブロックチェーンが利用されています。ブロックチェーンとは、「利用している者の中に、不正を働く者がいたとしても、正しい取引ができ、データが改ざんできないように、多くの利用者に同一データを分散して保持させる仕組み」のことです。

ブロックチェーンでは、ハッシュや電子署名などの暗号技術を用いることで、データの改ざんが簡単にできないようになっています。またブロックチェーン上で行った取引は、参加している多くのユーザーが取引履歴をコピーし、共有しているため、一部のネットワークが活用できなくなったとしてもデータは残り続けます。またこの取引履歴を削除することもできないため、取引履歴の証拠としても残り続けます。

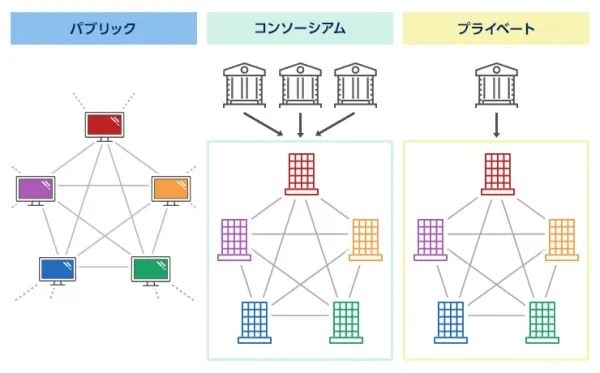

STOではブロックチェーン技術の1つである「コンソーシアム・プライベートチェーン」を活用していることが多くあります。コンソーシアム・プライベートチェーンとは、特定の関係者のみがアクセスできるネットワークのことです。金融取引では、取引に関係のないユーザーがアクセスできる環境は好ましくなく、取引を行う両者が相互に確認ができる状態が求められます。

日本総研の「セキュリティトークンの概説と動向」によれば、セキュリティトークンの発行には、Ethereumブロックチェーンが最も多く利用されているとされています。

またブロックチェーンシステムの設計上の考慮点として、ブロックチェーン外のサブシステムを立て、証券がどのトークンに対応しているかの情報や個人情報などを管理することが望ましいとしています。

* 参考:セキュリティトークンの概説と動向

STOのメリット・特徴

STOを活用することによるメリットや特徴には、以下のようなものが挙げられます。

- データ改ざんができず安全

- 24時間いつでも取引が可能

- 低コストで資金調達が可能

- 小口化による少額投資が可能

それぞれのメリットや特徴について解説していきます。

● データ改ざんができず安全

STOの取引は前章で解説した通り、全てブロックチェーン上で行われます。ブロックチェーンでは利用者全ての取引がコピーされ、共有されるため取引履歴の証拠となります。この取引履歴は「ブロック」と呼ばれるものに格納され、それぞれのブロックには、ブロックで行われた取引履歴と1つ前のブロックの内容を示す「ハッシュ値」が格納されています。

つまりブロックチェーン仕組みでは、取引履歴の修正は基本的に行うことはできず、改ざんを行う場合は、該当のブロックを修正するのみならず、後続のブロックのハッシュ値を変更する必要があります。しかしこの修正は現実的には困難であるため、データ改ざんはできないと言えます。

● 24時間いつでも取引が可能

ブロックチェーンによるデジタル取引となるため、24時間いつでもSTOの取引が可能です。従来の証券取引では、平日の9時〜15時までと定められていましたが、デジタル取引とすることで営業時間の制約に縛られなくなります。

投資家は早朝、深夜、休日など、自身が好きなタイミングで売買を行うことができます。またブロックチェーンを活用しているSTOは、すべての端末がP2Pという技術を利用してつながっているため、約定と決済が即時行えます。そのため即効性の取引も可能になり、利便性は高まったと言えます。

● 低コストで資金調達が可能

デジタルでの取引となるSTOは取引処理の多くが自動化されます。そのためこれまで必要だった仲介業者への手数料が必要なくなります。また手続きは、全てネット上で完結するため、手続きのコストは従来よりも削減が可能です。

他の証券取引よりも低コストでの資金調達が可能になるので、大きなメリットであると言えます。

● 小口化による少額投資が可能

デジタル取引で行うセキュリティトークンにすることで、資産を小口化することが可能です。株式等はもちろんのこと、従来の方法では難しかった土地や著作権などの所有権も小口化することが可能です。

資産の小口化ができれば、少額投資が行える機会は確実に広がります。個人投資家にとっても投資機会が広がるとともに、資金調達を行いたい企業側にとっても資金調達機会が広がっていきます。

STOのデメリット・課題

STOのデメリットや課題には、以下のようなものが挙げられます。これらの課題を克服していくことで、よりSTOが普及していくことが期待できます。

- 二次流通市場の形成と拡大

- STOの認知度向上

- STOプラットフォームの標準化

それぞれのデメリットと課題について解説していきます。

● 二次流通市場の形成と拡大

セキュリティトークンは単純な企業と投資家間の取引に止まらず、株式などと同様に二次流通が活発な仕組みづくりを行っていくことが課題と言えます。

なぜなら二次流通市場が形成されなければ、個人投資家は手軽な運用や現金化ができないため、取引をしない恐れが出てくるからです。セキュリティトークンによって、土地や所有権、美術品などの資産を小口化できるメリットを活かし、二次流通売買が広がっていくなどが求められます。

● STOの認知度向上

現在のSTO市場は黎明期であると言えます。そのためSTOに対する理解も、一般には広まっていないため、取引も限定的なものになってしまっています。

今後は従来の有価証券取引では行えなかった新たな価値創造や、STOだからこそできるプロジェクト提案などで、投資家に対する認知度の向上を上げていく必要があります。STOではトークンそのものに価値はないため、魅力的な商品やサービスの開発は必要です。認知度の向上がなければ、STO市場の拡大は起こり得ないと言えます。

● STOプラットフォームの標準化

昨今では、多くの大手金融グループがSTOのプラットフォームを開発し始めています。しかしそれぞれのプラットフォームは閉鎖的であり、プラットフォーム間の互換性はありません。グループ毎のプラットフォームに止まってしまっては、二次流通市場の拡大などにもつながらないと言えます。加えて投資家からも敬遠されてしまいます。そのためプラットフォームをまたいだ連携が求められます。そのためには利用するデータの標準化や、きちんとしたルールの策定も必要になってきます。

STOに対する金融庁の動き

STOはデジタル技術を活用した新たな資金調達手段として考えられているため、法律や規制の整備を進めています。

中心となっているのは「デジタル・分散型金融への対応のあり方等に関する研究会」です。金融庁では、この研究会を設置することで、民間のイノベーションの促進や金融のデジタル化への対応のあり方を検討していくとしています。2022年10月現在、7回の研究会が開催され、整備に向けた動きを加速させています。

またデジタル証券に関する自主規制団体として、「一般社団法人日本STO協会」を認定し、実務や運営における透明性向上を図る動きをしています。変化が加速していく中で、今後の動きが期待されます。

STOの自主規制

金融商品には自主規制団体がそれぞれ定められています。

STOでは「一般社団法人日本STO協会」が金融庁に認定され、自主規制を担っています。具体的には、「認定金融商品取引業協会」として認定されており、第一種金融商品取引業者等が行う電子記録移転権利等の取引を、当該の正会員に対して同協会が定める自主規制規則を適用しています。

一般社団法人日本STO協会の目的は、セキュリティトークンの公正で円滑な取引によるSTOの発展と運用、そしてグローバルな視点での競争力の維持などを推進しています。

前述したように、現在のSTO市場は黎明期であると言えます。業界のルール整備があいまいなままでは、市場の拡大はままならないことに加え、不健全な案件が横行してしまうことも考えられます。

このような影響を受けないためには、ルールの整備や市場の整備は不可欠です。

以下の記事では、2020年当時の一般社団法人日本STO協会事務局長である小柳雅彦氏が同協会の役割について語られています。合わせてご覧になってみてください。

* 参考:STO(Security Token Offering)ビジネス普及に対する協会の役割

STOの事例4選

(1)SBIホールディングス、三井住友フィナンシャルグループ:私設取引所「大阪デジタルエクスチェンジ(ODX)」の設立

SBIホールディングスと三井住友フィナンシャルグループは、STOのさらなる普及のため、私設取引所である大阪デジタルエクスチェンジ(ODX)を2021年に設立しました。日本初のセキュリティトークンの開設、運営をしていくことで、新たな市場形成に貢献していきたい考えです。

(2)三菱UFJフィナンシャルグループ:ST研究コンソーシアム(SRC)の設立

三菱UFJフィナンシャルグループでは、三菱UFJ信託銀行を中心とした「ST研究コンソーシアム(SRC)」を設立しました。ST研究コンソーシアムでは、セキュリティトークンシステムProgmatを活用した検証を行なっています。

Progmatでは、セキュリティトークンとスマートコントラクトを組み合わせたシステム基盤に、決済手段であるProgrammable Moneyを連携させ、24時間365日さまざま金融取引を行えることを目指しています。

Progmatを金融インフラとすることで、プラットフォームの拡張や市場・決済機能の拡張に貢献をしていきたい考えです。

* 参考:「ST研究コンソーシアム」の設立およびブロックチェーンを活用した次世代金融取引サービスの開発について

参考:【Progmat Coin】 コンセプトペーパー

(3)野村グループ:セキュリティトークンの発行・管理システム「ibet」の開発

野村グループでは、セキュリティトークンの発行・管理システムである「ibet」をオープンソースとして提供しています。ibetでは債券型、株式型など、さまざまトークンが標準化されており、Ibet for Finコンソーシアムに参加することで、すぐにプロジェクトを開始できるようになっています。

実際に不動産アセットマネジメント会社であるケネディクス株式会社は、ibetを活用して不動産関連資産を裏付けとしたセキュリティトークンを発行し、プロジェクトを行いました。

* 参考:Ibet for Finコンソーシアム

参考:ブロックチェーン技術を活⽤した「デジタル証券」の発⾏について

(4)Securitize Japan、株式会社LIFULL:不動産特定共同事業者向けSTOプラットフォームの提供

デジタル証券の発行や管理プラットフォームを提供しているSecuritize Japan株式会社は、「LIFULL HOME’S」などを展開している株式会社LIFULLと共に、不動産特定共同事業者向けSTOプラットフォームを提供しています。

株式会社エンジョイワークス社の「葉山の古民家宿づくりファンド 〜日本の暮らしをたのしむ、みんなの実家〜」のプロジェクトにおいて、日本初の一般個人投資家向けの不動産STOとして実施されました。

エンジョイワークス社は投資家からの出資に対して、セキュリティトークンを発行することで、持ち分譲渡の利便性や安全性を高めるとしています。トークンによって自分の持ち分保有の証明ができることに加え、譲渡時にはスマートコントラクトを介し、暗号資産とのDVP(Delivery VS Payment)を活用することで、債務不履行を防ぐことにつながります。

* 参考:不特法事業者向けSTOプラットフォームで国内初の一般個人投資家向け不動産STOが実施

まとめ

STOはブロックチェーン技術を活用した新しい資金調達方法です。法律や規制が整っていない部分もあるため、課題も山積している一方、高い安全性を確保しつつ、24時間取引やコスト削減、所有権の分割・小口化等を可能にしつつあり、ますます発展していくことが予想されます。今後の動向にも注視していくことが必要です。