この記事は2022年9月30日に「第一生命経済研究所」で公開された「ポンド危機:市場からの警告、日本への教訓 ~日本と英国の共通点と相違点~」を一部編集し、転載したものです。

引き金は経済政策

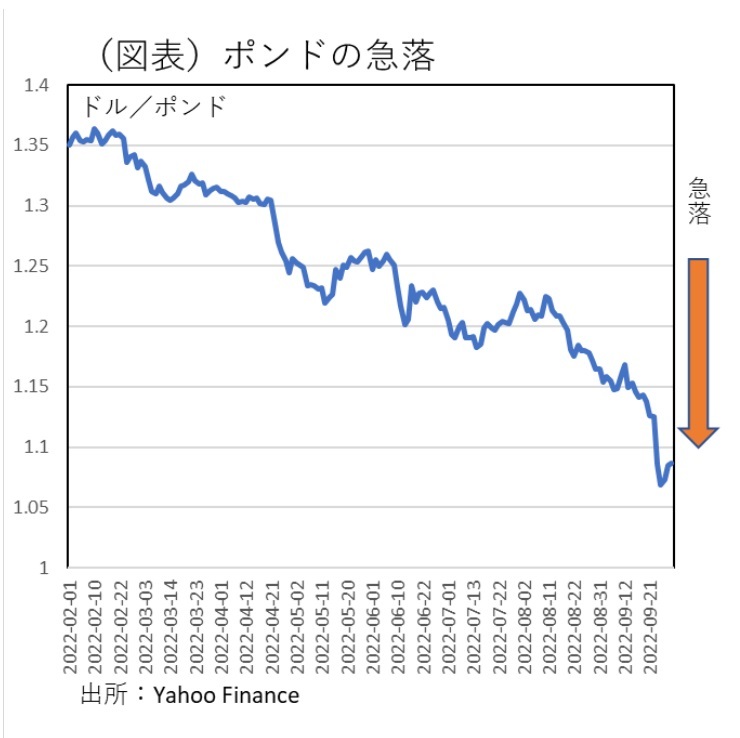

英国では、2022年9月23日に発表された経済対策が契機になり、ポンド急落を引き起こしている(図表)。まだ波乱は収まっていないが、BOE(イングランド銀行)が長期国債の無制限買い入れを実施して、一旦は安心感を醸成している。この一連の出来事は日本の経済政策に対しても、ひとつの教訓になると思う。

経緯は、英国でジョンソン首相が辞任して、交代したトラス首相が新しい経済政策を発表したことにある。トラス首相は、ジョンソン政権下で財政規律を重んじていたスナク氏と争った人物だ。

トラス政権は、上品に言えば積極財政派、わかりやすく言えば、バラマキ指向だ。そのバラマキ指向の政策が、株安・債券安・ポンド安というトリプル安を引き起こしている。トラス首相の経済政策は、市場からNOを突きつけられた格好だ。

詳しい経済政策の内容は、弊社の田中理主席エコノミストのレポートを参照していただきたいが、ごく簡単に説明しておく。新しい対策費用は、5年間で1,610億ポンド(1ポンド160円換算で25.8兆円)の規模の資金を使うというものだ。2022年9月23日に打ち出された主要施策では、

- 所得税減税、富裕層の最高税率の引き下げ

- 法人税増税の計画を凍結

- 電気ガス料金の引き上げ計画の停止

- 国民保険料の引き上げを停止

など、がある。財源の手当ては、国債発行に依存していて、2022年4月時点の1,315億ポンドが1,939億ポンドに膨らむことが予想されている。この計画は、長期国債の売りを誘い、英長期金利が上昇する。2022年9月28日に、BOEはそれに歯止めをかけるべく、長期国債を無制限に買い入れた。この措置は、2022年10月14日まで継続する予定である。

国債買い入れは市場にマネーを増やす点で、目下の利上げ方針とは相容れないが、激変緩和のための長期国債の価格安定には効いている。

金融政策と財政政策が逆方向

マーケットが嫌気したのは、国債増発に加えて、物価対策と言いつつも、トラス政権が拡張財政で、インフレ刺激の減税を行おうとしている点だ。インフレは通貨減価を意味するので、英国通貨ポンドは下落する。BOEは利上げをしているが、財政刺激によってインフレが止まらないとマーケットに見透かされると、通貨は下落する。ポンド下落は、マーケットが英国の政策運営に厳しい評価を下していることがわかる。

財政政策は、物価を不安定化させて、もう一方で金融政策の引き締めの有効性を乏しくさせるという「ちぐはぐ感」を生み出している。それが通貨下落などトリプル安を起こしているのだろう。

トラス政権の物価対策は、物価上昇を止めるのではなく、国民が受けているインフレの痛みを緩和しようというものだ。しかし、減税をやり過ぎると、需要をさらに刺激しかねない。逆に物価上昇を助長する。その点で経済の原理から外れていた。物価上昇を止めるには、財政緊縮で需要を冷やすか、金融引き締めで同様に需要を冷やすかしなければ沈静化しない。

以前から、トラス首相は、BOEの金融引き締めを批判してきたので、まさしくしっぺ返しを受けたかたちになった。EUから離脱して、財政政策の自由度が増したという油断があったかもしれない。

日本の教訓

英国の対応は様々に日本によく似ている。日銀は、指値オペと称して、0.25%の金利水準を超えないように、10年物の長期国債を無制限に買っている。日本の場合は、物価上昇が進んでいるのに、中央銀行が金融緩和を推進している。政府の方は、物価抑制を目指しているから、英国とはまた違った「ちぐはく感」がある。

今のところは、主に予備費の範囲内で、物価対策を行っているので、岸田政権は財政規律を一応は守っていると言える。所得税・法人税の減税を行っていない点でも、日本はそこまで大胆ではない。

しかし、仮に、岸田政権が財源の当てのない財政出動を行い、大規模な国債発行に踏み切れば、英国のトラス政権と同じような構図に向かうリスクがある。2022年9月20日の追加的物価対策では、住民税非課税世帯への追加的給付金(1世帯5万円)と、ガソリン等値上がり抑制のための補助金延長が主な内容だった。

今後、総合経済対策として取りまとめる対策には、電気料金の抑制策が加わる予定だ。その内容は、トラス政権ほど極端ではないとしても、似ている点が多いことは不気味である。もしも、岸田政権が、追加的な財政出動を大規模な国債増発で賄うとすれば、英国の事例によく似てくる。せっかく為替介入で円安に歯止めをかけようとしているのに、財政出動が契機になって円安が進むと元も子もなくなる。

日本の場合、岸田政権が総合経済対策を検討し始めたとき、一部に財政出動の規模を膨らませようという声があったと聞く。物価対策を考えているときに、財政出動をすると、それは逆効果になる。トラス政権はそれに不注意だったが、岸田政権はその失敗に学ぶことができる点で幸運だったと筆者は考えている。

経済危機を起こさないためには、その危機に学んで、危機に至る前に、路線を修正することが肝要だ。現在、トラス政権が危機を収拾するには、大胆な減税政策を見直す必要があるが、政権のメンツが邪魔をしてそれは行いにくくなっている。

日本はまだ問題視されていない

日本は、英国と似ているが、いくつも相違点はある。まず、成長率の見通しだ。英国のインフレが長引くと、BOEの引き締めが長期化して、結果的に成長率も低迷する。英国の政策対応を問題視している格付け機関は、2023年の成長率がわずかなプラスに止まり、その後も成長が低迷すると指摘する。

一方、日本の成長率の見通しはそれほど悪くない。日銀が各国と違って金融引き締めをしていないことは、景気支援になっている。日本で大きなインフレが起こっていないことが、通貨下落の歯止めになっているとも言える。

OECDの経済予測(2022年9月)では、2023年の日本の成長率はそれほど下方屈折するとは見られていない。2023年は日米欧では、日本の成長率は相対的に高い。だから、今のところ日本の財政が不安視されていないとも言える。

とはいえ、今後、米利上げなどの悪影響で日本の成長率が下方修正される可能性は残る。そこで、追加経済対策を通じて、新規国債発行が膨むと、格付け機関や国際機関から問題視されてくる可能性はある。

日本は対外純資産国

日本と英国の根本的な違いは、日本が世界一の対外純資産国であり、英国が世界2位の対外純債務国(1位は米国)であることだ。日本は国債増発分を国内で消化できるが、英国は海外で調達することになる。英国は、そうした資金調達の脆弱性があると考えられて、ポンドが売られている。この点、日本の円は違っている。

しかし、日本も対外純資産国の立場が、最近はぐらついているという見方がある。経常収支が赤字化することもみられるようになったからだ。対外純資産残高を徐々に取り崩すことも起こっている。現下の円安が、輸入額を増やして、経常黒字を恒常的な赤字へ転換するという見方になれば、円安圧力は強まる。

もうひとつ、国債消化は、日銀が買い入れているから大丈夫という点も、未来永劫、盤石ではない。仮に、日本でもっと高率のインフレが起こったとき、日銀は利上げをするかどうかの選択を迫られる。そこで、日銀がいつまでも利上げできないと思われると、それが通貨安の圧力になる。筆者は油断禁物とみている。