この記事は2022年9月9日に「ニッセイ基礎研究所」で公開された「米国経済の見通し-メインシナリオは景気後退回避も、FRBによる金融引き締めから高まる景気後退リスク」を一部編集し、転載したものです。

要旨

米国の22年4-6月期の実質GDP成長率(前期比年率)は▲0.6%(前期:▲1.6%)と2期連続のマイナス成長となり、テクニカル・リセッションの条件に抵触。FRBによる金融引き締めによって民間需要の低下が顕著となった。

一方、全米経済研究所(NBER)が景気循環を判定する際に重視する経済指標は概ね堅調を維持しており、2期連続のマイナス成長をもって景気後退と判断される可能性は低い。もっとも、FRBはインフレ抑制を景気より優先する姿勢を明確にしていることから、景気後退の可能性が高くなっていることは否定できない。

今後のインフレや金融政策の動向が見通し難い中、米国経済の見通しは非常に不透明。当研究所は見通し前提として、インフレは23年末にかけて緩やかに低下、FRBは11月以降政策金利の引き上げ幅を大幅に縮小させるとした。この前提の下、成長率(前年比)は22年が+1.6%、23年が+1.0%と予想する。景気後退をメインシナリオとしないものの、景気後退に陥る確率は5分5分だろう。

金融政策は22年9月に0.75%の利上げを実施した後、11月と12月は0.25%に利上げ幅を縮小するほか、23年は政策金利を据え置くと予想。

上記見通しに対するリスクは、インフレ高進による政策金利の上振れと米国内政治が挙げられる。11月の中間選挙で共和党が下院で過半数を確保してねじれ議会となり、米国政治が機能不全となる場合には、機動的な景気対策の実行が困難となろう。

経済概況・見通し

(経済概況)4‐6月期の成長率は2期連続マイナス成長、テクニカル・リセッションに抵触

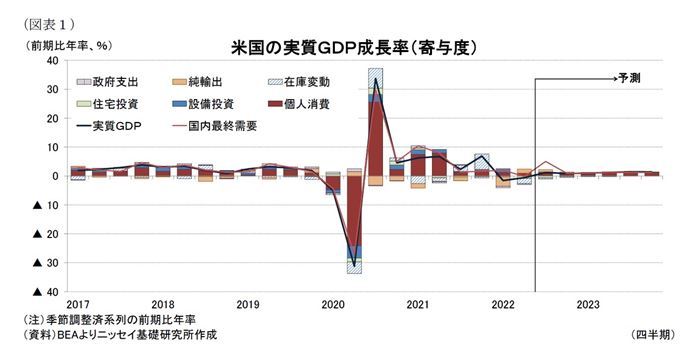

米国の22年4-6月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率▲0.6%(前期:▲1.6%)となり、2期連続でマイナス成長となった(図表1、図表6)。これで2期連続のマイナス成長で定義され、一般的に景気後退のシグナルとされるテクニカル・リセッションの条件に抵触した。

需要項目別では、外需の成長率寄与度が+1.4%ポイント(前期:▲3.2%ポイント)と前期の大幅なマイナスから8期ぶりにプラスに転じた。一方、政府支出が前期比年率▲1.8%(前期:▲2.9%)と3期連続、在庫投資の成長率寄与度も▲1.8%ポイント(前期:▲0.4%ポイント)と2期連続のマイナスとなった。

また、住宅投資が前期比年率▲16.2%(前期:+0.4%)と大幅なマイナスに転じたほか、民間設備投資が横這い(前期:+10.0%)と大幅に伸びが鈍化した。さらに、個人消費も+1.5%(前期:+1.8%)と小幅ながら前期から伸びが鈍化した。

これらの結果、民間需要を示す民間国内最終需要は前期比年率+0.2%(前期:+3.0%)と前期から大幅に伸びが鈍化しており、22月3月から始まったFRBによる金融引き締めが民間需要を低下させたことが鮮明となった。

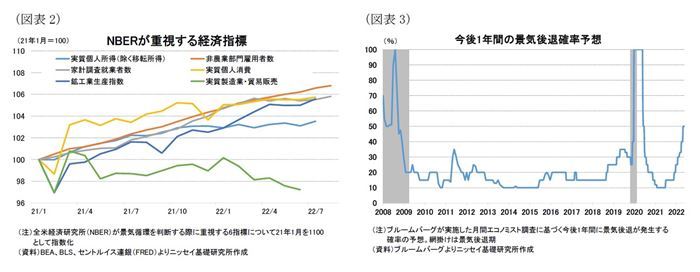

テクニカル・リセッションに抵触したものの、米国の景気循環の正式な時期は全米経済研究所(NBER)が判断することになっている。NBERが景気判断の際に重視する6経済指標1 を、21年1月を100として指数化してみると、「実質製造業・貿易販売」は足元で悪化が顕著となっているものの、その他の指標は概ね堅調を維持していることが分かる(図表2)。このため、2期連続のマイナス成長をもって、NBERにリセッション入りしたと判断される可能性は低いだろう。

もっとも、インフレが40年ぶりの水準となる中、FRBがインフレ抑制を景気より優先する姿勢を明確にしていることから景気後退懸念が高まっている。ブルームバーグが30名程度のエコノミストに対する調査から推計した今後1年間の景気後退確率は足元で50%と新型コロナの影響で景気後退入りする直前の20年3月につけた40%を上回っている(図表3)。このため、多くのエコノミストがFRBの金融引き締めが景気後退を招くと予想している。

一方、米国経済の一番の懸念材料となっているインフレは既にピークアウトした可能性が示唆されている。22年7月の消費者物価(CPI)は総合指数が前年同月比+8.5%と40年半ぶりの水準となった6月の+9.1%から低下した(図表4)。物価の基調を示すコア指数も+5.9%と前月並みの伸びに留まったほか、22年3月の+6.5%から低下基調が続いており、既にピークアウトした可能性が高い。

また、原油価格は22年2月下旬のウクライナ侵攻に伴いWTI先物価格が侵攻前の90ドル台前半から3月と6月に一時120ドル台前半まで上昇したものの、足元では80ドル台前半と侵攻前の水準を下回っている(図表5)。エネルギーに加え、貴金属や穀物なども含めた国際商品先物指数も足元で侵攻前の水準を幾分上回っているものの、6月につけたピークから大幅に低下しており、8月以降も前年同月比でみたCPI総合指数の低下が見込まれる。

もっとも、CPI構成品目のうち価格変化率の大きいものと小さいものを除いて加重平均した刈り込み平均指数は7月が前年同月比+7.0%とこちらは上昇基調が持続しており、物価上昇品目の裾野の拡大は続いていることを示している(前掲図表4)。このため、インフレは既にピークアウトした可能性が示唆されるものの、当面はインフレの高止まりが見込まれる。

また、ウクライナ侵攻に伴うエネルギーや食料品の価格動向次第ではインフレの一段高の可能性も残っており、今後のインフレやインフレ抑制のための金融政策動向は非常に不透明である。

*1:「実質個人所得(除く移転所得)」、「非農業部門雇用者数」、「家計調査就業者数」、「実質個人消費」、「鉱工業生産指数」、「実質製造業・貿易販売」

(経済見通し)成長率は22年が前年比+1.6%、23年は+1.0%を予想

今後のインフレや金融政策の動向が見通し難い中で、米国経済見通しは非常に不透明である。当研究所は見通し前提として、インフレが既にピークアウトしており、23年末にかけて緩やかに低下する中、FRBは11月以降に政策金利の引き上げ幅を大幅に縮小させるとした。

これらの前提の下、当研究所は金融引き締めによって住宅投資が落ち込むほか、個人消費や設備投資が減速することで、成長率は(前年比)は22年が+1.6%、23年が+1.0%と21年の5.7%を大幅に下回ると予想する(図表6)。米国経済は23年にかけて成長率が2%程度とみられる潜在成長率を下回るグロース・リセッションの状況となり、失業率は上昇を見込むものの、景気後退は回避されることをメインシナリオとした。

一方、FRBによる政策金利の急激な引き上げが続く中、ソフトランディングのハードルは非常に高くなっていることは認めざる得ない。現状で金融引き締めによって景気後退に陥る確率は5分5分だろう。もっとも、仮に景気後退に陥っても、足元の堅調な労働需要や、家計のバランスシート、潤沢な家計の過剰貯蓄などを考慮すれば、深刻な景気後退は回避が可能とみられる2。

物価は、前年同月比でみたエネルギー価格の伸び鈍化や供給制約の緩やかな解消から、23年にかけてインフレ率の緩やかな低下を予想する。当研究所は消費者物価の総合指数が22年は前年比+8.0%と、21年の+4.7%から上昇した後、23年は+3.8%へ低下すると予想する。もっとも、前述のようにウクライナ侵攻に伴うエネルギーや食料品価格に加え、新型コロナの影響を受けた供給制約の動向など、インフレを取り巻く環境は不透明であり、今後のインフレ見通しは非常に不透明である。

金融政策は、FRBが22年9月に0.75%の利上げを実施した後、インフレ率の低下もあって11月と12月は通常の引き上げ幅の0.25%に縮小し、政策金利を22年末に3.75%に引き上げると予想する。23年は政策金利を据え置こう。バランスシートは9月以降、米国債とMBS債の合計で毎月950億ドルの減少ペースを維持すると予想する。

長期金利はインフレ率がピークアウトしても当面は高止まるほか、政策金利の継続的な引き上げもあって22年末に3.2%まで上昇するものの、23年はインフレ率の低下が続くほか、政策金利が据え置かれることもあって、23年後半に3.0%へ低下すると予想する。

上記見通しに対するリスクは、インフレ高進による政策金利の上振れと米国内政治が挙げられる。

ウクライナ侵攻の長期化により、エネルギー、食料品価格などが大幅に上昇することでインフレ高進が長期化し、政策金利の引き上げ幅拡大や引き上げペースが加速される場合には、需要が抑制されることで景気は下振れしよう。

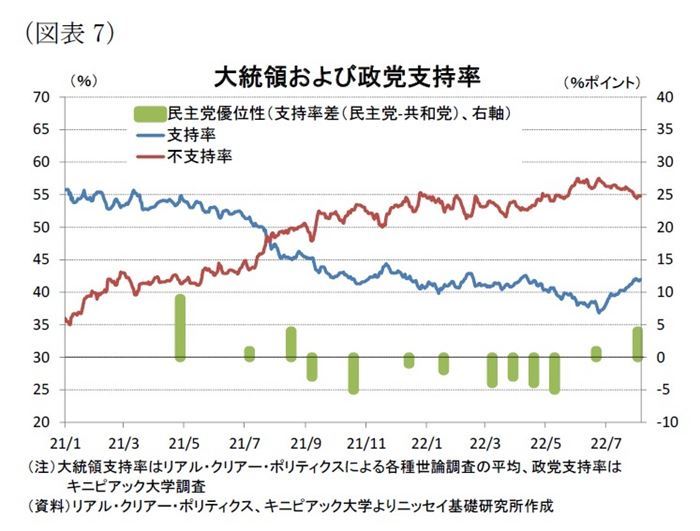

一方、米国内政治では11月に予定されている議会中間選挙とその後の政治動向が注目される。中間選挙に関して、これまで上下院での過半数割れが見込まれていた与党民主党に幾分追い風が吹いている。

実際に、バイデン大統領の支持率は足元で40%台前半と、支持率の50%台半ばを大幅に下回っているものの、一時期の30%台後半からは上昇している(図表7)。

また、21年10月以降に共和党を下回っていた民主党の支持率も22年7月以降、小幅ながら共和党を上回る状況に転じた。

バイデン大統領や民主党の支持率が好転している要因は、足元でインフレが小幅ながら低下に転じているほか、「インフレ削減法」の成立など一定の成果を上げていることがある。また、トランプ前大統領が指名した判事などによって6月下旬に人口妊娠中絶が合憲との判断が連邦最高裁判所で示されたことを受けて、民主党支持層や無党派層が共和党主導の議会に対して危機感を持ったことも指摘できよう。

もっとも、各種世論調査からは上院では民主党が過半数を確保する可能性が指摘されているものの、下院では共和党が過半数を奪取するとみられており、上下院で多数政党のことなるねじれ議会となる可能性が高まっている。党派性が強まっている中、ねじれ議会となることで政治が機能不全に陥る場合には景気後退時などに機動的な景気対策の実行が困難となろう。

*2:詳しくはWeeklyエコノミストレター(2022年7月22日)「注目される米景気後退リスク ー高まる景気後退リスク、深刻な景気後退は回避可能か」https://www.nli-research.co.jp/report/detail/id=71848?site=nli を参照下さい。

実体経済の動向

(労働市場、個人消費)堅調な雇用増加が持続、消費者センチメントが改善

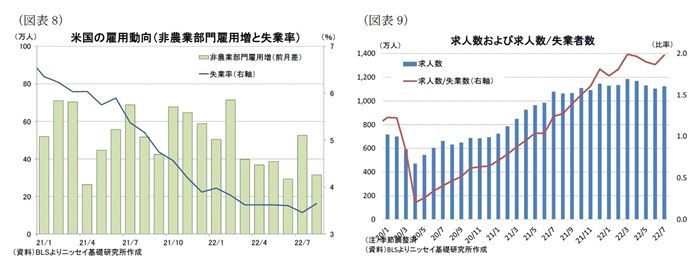

非農業部門雇用者数は22年8月が前月比+31.5万人となったほか、22年初からの月間平均増加数が+43.8万人と新型コロナ流行前(19年3月~20年2月)の平均である+19.8万人を大幅に上回っており、顕著な雇用増加が続いている(図表8)。この結果、雇用者数は新型コロナ流行前(20年2月)の水準を24.0万人上回った。

また、失業率は22年7月に3.5%と、新型コロナ流行前(20年2月)の水準を回復した後、8月は3.7%と小幅に上昇した。失業率の上昇は労働力人口の大幅な増加(+78.6万人)に伴うものであり、労働市場の悪化を意味しない。

求人数は22年7月が1,124万人と2000年の統計開始以来最高となった22年3月の1,186万人を僅か60万人下回る水準を維持している(前掲図表9)。また、求人数と失業数の比較では失業者1人に対して求人2件と22年3月に並び統計開始以来最高となっており、労働需要は非常に強い。

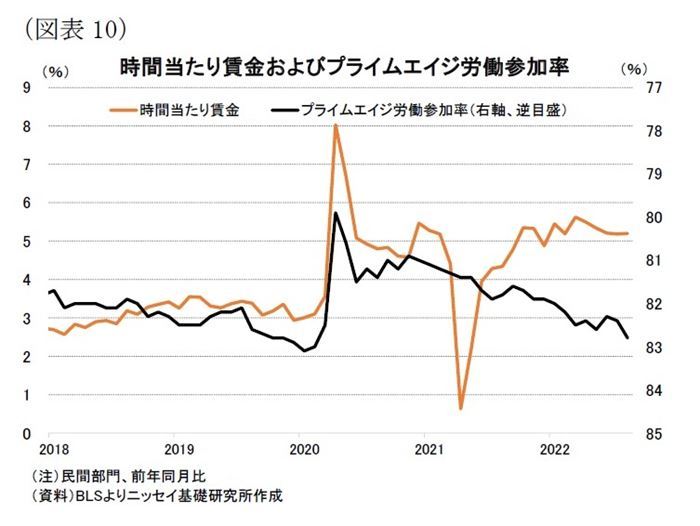

25-54歳のプライムエイジと呼ばれる働き盛りの労働参加率は22年8月が82.8%と2ヵ月連続で上昇し、新型コロナ流行前(20年2月)を僅か▲0.2%ポイント下回る水準まで回復した(図表10)。

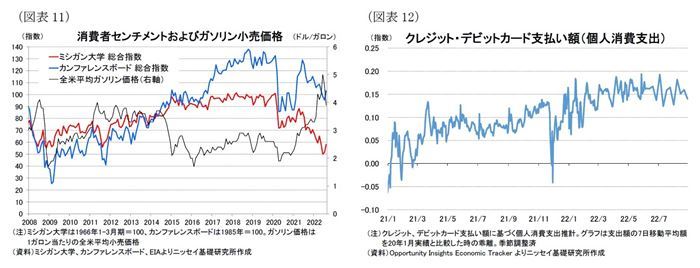

労働供給が回復していることもあって、労働需給は幾分緩和しており、時間当たり賃金(前年同月比)は22年8月が+5.2%と22年3月の+5.6%をピークに低下基調が持続している。金融引き締めによって労働需要の低下が見込まれる中、労働需給の緩和を背景に時間当たり賃金の伸びは今後も低下する可能性が高いとみられる。 一方、消費者信頼感は新型コロナ流行前を依然として大幅に下回っているものの、一時1ガロン5ドル台まで上昇したガソリン価格が足元4ドル割れまで下落したのを好感し、22年8月はミシガン大学が2ヵ月連続、コンファレンスボードも前月から改善した(図表11)。

また、高頻度データのクレジット・デビットカード支払い額は7月以降概ね横這い圏で底堅く推移しており、足元で個人消費の大幅な悪化はみられない(図表12)。

当研究所は実質GDPにおける個人消費が22年7-9月期に前期比年率+1.6%と前期並みの伸びを維持した後、22年(前年比)が+2.4%、23年が+1.3%と21年の+7.9%から低下を予想する。

(設備投資)需要低下や金利上昇から設備投資の伸びは鈍化

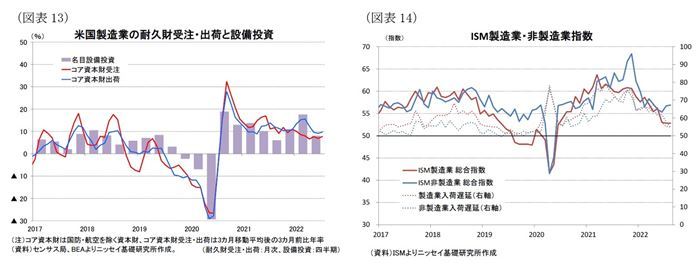

実質GDPにおける22年4-6月期の設備投資は前期比年率横這い(前期:+10.0%)と前期から大幅に伸びが鈍化した。建設投資の落ち込みが続いているほか、設備機器投資が減少に転じたことが大きい。一方、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は22年7月が+7.7%と22年6月の+6.9%から小幅ながら伸びが加速しており、FRBによる金融引き締めによっても、足元で設備投資の拡大が持続している可能性を示唆している(図表13)。

一方、ISM企業景況感は製造業指数が21年3月の63.7をピークに大幅に低下しているものの、22年8月は52.8と低下予想に反して前月から横這いとなった(図表14)。内訳をみると生産指数が6月から2ヵ月連続で低下した一方、新規受注指数が2ヵ月ぶりに上昇した。雇用指数も54.2と4ヵ月ぶりに50を上回るなど改善を示した。また、供給制約に関連する入荷遅延指数は55.1と4月の67.2から、仕入れ価格指数が52.5と3月の87.1から低下基調が持続しており、足元で供給制約の解消や物価上昇圧力の低下が示唆されている。

非製造業指数は21年11月の68.4をピークに大幅に低下しているものの、6月に21年2月(55.9)以来となる55.3まで低下した後、8月は56.9と小幅ながらも2ヵ月連続で上昇した。事業活動が60.9と5月の54.5から3ヵ月連続、新規受注指数も61.8と6月の55.6から2ヵ月連続で上昇した。一方、入荷遅延指数が54.5と6月の61.9から2ヵ月連続、仕入れ価格指数が71.5と4月の84.6から4ヵ月連続で低下するなど、製造業同様に供給制約の解消や物価上昇圧力の低下が示された。

設備投資はエネルギー価格の上昇に伴うシェールなどのエネルギー関連投資の拡大などは見込まれるものの、成長鈍化に伴う需要低下に加え、FRBの金融引き締めに伴う長短金利の上昇による調達コストの増加などから減速は不可避だろう。当研究所は実質GDPにおける設備投資(前年比)が21年の+7.4%から22年が+4.0%、23年が+0.7%へ低下すると予想する。

(住宅投資)住宅ローン金利の上昇から住宅需要は低下

実質GDPにおける住宅投資は、22年4-6月期が前期比年率▲16.2%と3期ぶりのマイナス成長となったほか、マイナス幅は22年4-6月期(▲30.7%)以来の水準となった。住宅市場はこれまでの住宅価格の上昇により住宅取得のハードルが上がっていたが、FRBによる政策金利の大幅な引き上げを受けた住宅ローン金利の大幅上昇により、住宅取得能力の低下を通じて大きな影響を受けた。

住宅着工件数および先行指標である住宅着工許可件数(3ヵ月移動平均、3ヵ月前比、年率)は22年7月の着工件数が▲42.8%(前月:▲14.1%)、許可件数が▲30.5%(前月:▲23.6%)と前月から、さらにマイナス幅を拡大させており、7月以降も住宅市場の悪化に歯止めがかかっていない(図表15)。

また、住宅ローン金利が22年初の3.3%から5.9%と2.6%ポイントの大幅な上昇となる中で、米国抵当銀行協会(MBA)の住宅購入と借り換えを合わせた住宅ローン申請件数は足元で260弱と21年1月下旬の980近辺から大幅に低下し、99年12月以来の水準に急落している(図表16)。

今後も住宅ローン金利の上昇継続が見込まれる中、住宅需要の低下は続こう。当研究所は実質GDPにおける住宅投資(前年比)が21年の+9.2%から22年は▲7.1%、23年も▲4.4%とマイナス成長が続くと予想する。

(政府支出)インフレ削減法によるインフレへの影響は限定的

バイデン政権が実現を目指していた、家計支援や教育支援、気候変動などを盛り込んだ歳出規模2.2兆ドルのビルドバックベター法案は21年11月に下院で成立したものの、上院では一部民主党議員の反対によって成立が危ぶまれていた。この状況に対して上院民主党はビルドバックベター法案から歳出面では気候変動対策や医療保険制度改革法の延期、歳入面では法人税の15%最低税率の導入や処方箋薬の薬価制度改革などに絞ったインフレ削減法案で合意。民主党のみの賛成により上下院で可決した後、8月16日にバイデン大統領の署名を経て成立した。インフレ削減法では31年までの今後10年間に歳出を4,990億ドル拡大する一方、歳入を法人税収の増加や薬価引き下げなどの効果によって7,380億ドル削減することで2,380億ドルの財政赤字削減が見込まれている(図表17)。

同法により、新型コロナで大幅に拡大した財政赤字の削減方針が示されたことは概ね評価されているものの、インフレ抑制が喫緊の政策課題となる中で、同法によるインフレへの影響は限定的とみられている。議会予算局(CBO)による試算3では22年と23年のインフレへの影響が▲0.1%ポイントから+0.1%ポイントであることが示された。

一方、10月1日からの23年度予算審議は大幅に遅れており、夏休み休会明けの議会では予算の期限切れに伴う連邦政府機関の閉鎖を回避するために、暫定予算審議が喫緊の課題となっている。バイデン政権は暫定予算に新型コロナ・サル痘対策およびウクライナへの追加支援、緊急災害対策費として471億ドルを盛り込むことを求めているが、新型コロナ・サル痘対策費などについて野党共和党が反対しており、要求通りの金額が盛り込まれるか予断を許さない状況となっている。もっとも、11月の中間選挙を控える中で与野党ともに連邦政府閉鎖を望んでいないことから、最終的に暫定予算で合意し、政府閉鎖は回避されるとみられる。

当研究所は実質GDPにおける政府支出の予想について21年の前年比+0.5%から22年に▲1.5%とマイナスになった後、23年は+1.0%と小幅ながらプラス成長に転じると予想する。

一方、11月の中間選挙で民主党が下院で敗北しねじれ議会となる場合に、与野党対立から政治の機能不全に陥れば、景気後退した際に機動的な経済対策が策定できずに、景気後退を長引かせるリスクは高まろう。

*3:https://www.cbo.gov/publication/58357

(貿易)国内需要の低下から輸入の軟調が続く見込み

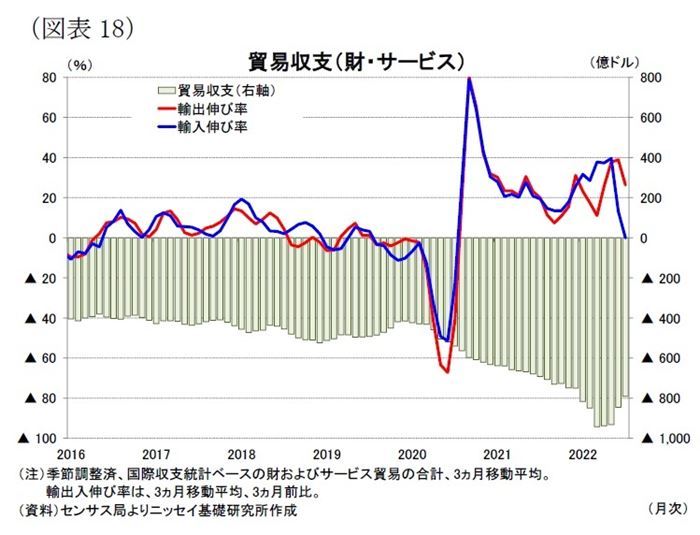

実質GDPにおける外需の成長率寄与度は22年4-6月期に+1.4%ポイントと8期ぶりにプラスに転じた。輸出入の内訳をみると輸出が前期比年率+17.6%(前期:▲4.8%)と前期から大幅なプラスに転じたほか、輸入が+2.8%(前期:+17.9%)と前期から伸びが鈍化して、輸出入ともに純輸出を拡大させる方向に働いた。

一方、先日発表された22年7月の貿易収支(3ヵ月移動平均)は季節調整済で▲791億ドル(前月:▲845億ドル)の赤字となり、前月から赤字幅が▲54億ドル縮小した(図表18)。輸出入では輸出が+24.9億ドル増加した一方、輸入が▲28.6億ドル縮小した。このため、7月以降も4-6月期と同様の傾向が続いており、7-9月期も外需の成長率寄与度がプラスとなる可能性を示唆している。

FRBによる金融引き締めによって米国の内需は当面軟調が予想されるほか、新型コロナ禍でサービスから財にシフトした個人消費は新型コロナの感染が抑制される中で財からサービスへシフトしており、この傾向が今後も継続すると予想されるため、財輸入を中心に輸入の軟調は続こう。

なお、ウクライナ侵攻によって財・サービス輸出の2割を占めるEU向けや世界経済の減速に伴い輸出がどの程度影響を受けるのか注目される。

当研究所は外需の成長率寄与度について、21年の▲1.9%ポイントから22年は▲1.0%ポイントと通年ではマイナス寄与となるものの、四半期ベースでは22年4-6月以降はプラス寄与が継続すると予想する。また、23年は+0.3%ポイントと通年でもプラス寄与となろう。

一方、バイデン大統領の関税政策については鉄鋼、アルミニウムに対する関税は国内産業保護の立場から維持することが見込まれている一方、対中関税についてはインフレ抑制の観点から廃止すべきとの声がイエレン財務長官を中心にでており、政権内でインフレへの影響を評価している。もっとも、対中関税の撤廃については、USTRのタイ代表が難色を示すなど、政権内で不協和音がでているほか、与野党内では対中強硬姿勢の維持を求める声が強いため、11月の中間選挙を控えて対中関税を見直すことは政治的に困難だろう。

物価・金融政策・長期金利の動向

(物価)消費者物価(前年同月比)は既にピークアウトもインフレ見通しは非常に不透明

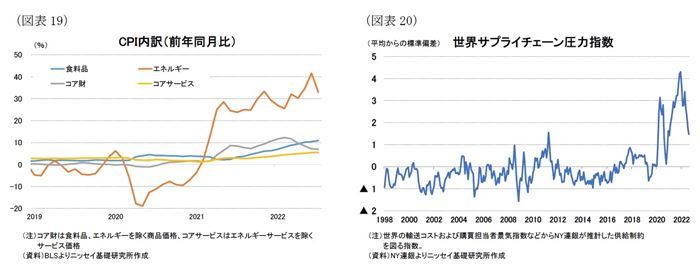

消費者物価(前年同月比)は前述のように7月の総合指数が前月から低下した。中身をみると、食料品やコアサービス価格の上昇基調は持続しているものの、原油価格の下落などから7月はエネルギー価格の伸びが大幅に鈍化したほか、コア財価格は22年2月の+12.3%をピークに低下基調が持続している(図表19)。

一方、インフレ高進の要因の1つとなっている供給制約については、世界サプライチェーン圧力指数が21年12月に過去の平均からの標準偏差が4.3となった後、8月が1.5と急速に低下してきており、供給制約の回復が続いていることを示している(図表20)。

当研究所は原油価格が足元の80ドル台前半から22年末に94ドル、23年末に100ドルに緩やかに上昇すると予想しているものの、前年同月比でみたエネルギー価格の伸びは23年末にかけて大幅に鈍化することを予想している。

このため、消費者物価は前年同月比でみたエネルギー価格の低下に加え、供給制約の緩やかな解消から総合指数(前年同期比)は22年10-12月期に+7.2%、23年10-12月に+2.7%まで低下すると予想する。この結果、消費者物価の総合指数(前年比)は21年の+4.7%から22年は+8.0%に上昇した後、23年には+3.3%に低下すると予想する。

もっとも、ウクライナ侵攻に伴うエネルギーや食料品価格、新型コロナの感染動向などインフレを取り巻く環境は不透明であり、今後のインフレ見通しは非常に不透明である。

(金融政策)22年末の政策金利は3.75%、23年は政策金利の据え置きを予想

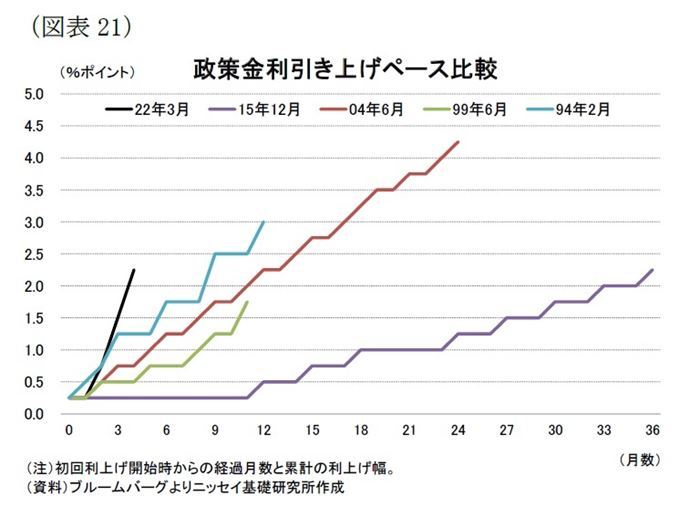

FRBはインフレが40年ぶりの水準に加速する一方、失業率が過去50年で最も低い水準に近いことを受けて、金融政策運営においてインフレを抑制するために金融引き締めを継続する姿勢を明確にしている。FRBは22年3月のFOMC会合で政策金利を0.25%引き上げて金融緩和政策の解除を開始したほか、5月会合では通常の利上げ幅(0.25%)の倍となる0.5%、6月と7月会合では3倍となる0.75%の利上げを実施した。この結果、今般の政策金利引き上げペースはFRBがフェデラルファンド金利の誘導目標を主要な金融政策手段とした90年代以降で最も早い利上げペースとなっている(図表21)。

一方、8月下旬に行われたジャクソンホールでの演説でパウエル議長は、「インフレを抑制するためには、トレンドを下回る成長率を持続させる必要がある」としており、足元でインフレがFRBの物価目標(2%)を大幅に上回る中で米景気を減速させる必要性を強調した。

同演説では9月会合での政策金利の引き上げ幅について具体的な水準に言及しなかったものの、「異例の大幅な利上げ幅が適切」としており、0.5%か0.75%の引き上げ幅になるとみられる。一方、同演説では「金融政策のスタンスがさらに引き締まるにつれて、どこかの時点で利上げペースを緩やかにすることが適切になるだろう」と前回会合後の記者会見で言及したことを繰り返した。

当研究所は前回会合以降に発表された経済指標は、インフレ関連指標ではインフレがピークアウトした可能性を示唆する結果となったものの、FRBが大幅な政策金利の引き上げを続ける中でも、労働市場は好調を維持しているほか、消費者や企業センチメントが改善するなどFRBが目指す景気減速とは程遠い状況となっている。このため、当研究所は9月会合では0.50%ではなく、0.75%の利上げ幅になる可能性が高いと予想している。

その後は労働需要やインフレ率の低下に伴い、11月と12月会合では政策金利の引き上げ幅が通常の0.25%に縮小されよう。この結果、22年末の政策金利は3.5%~3.75%となろう。23年はインフレ率の低下が明確となる中で金融政策の効果も見極めるために政策金利を3.5%~3.75%で据え置くと予想する。

一方、バランスシート政策については、FRBは償還金を再投資しない形で米国債とMBS債の合計で9月以降は月950億ドルのペースで縮小させている。パウエル議長はこれまで金融政策の調整手段は一義的には政策金利としているため、バランスシートの縮小金額を機動的に調整する可能性は低いだろう。このため、当面FRBは月950億ドルの削減ペースを維持するとみられる。

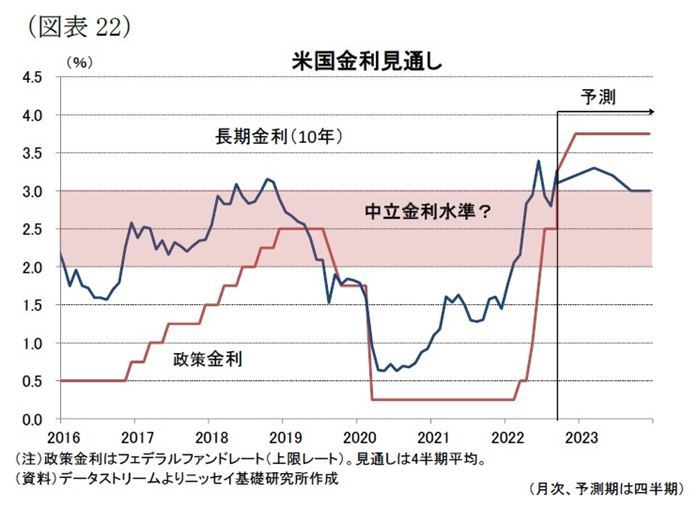

(長期金利)22年末3.2%、23年末3.0%を予想

長期金利(10年金利)はインフレ高進や利上げペースの加速懸念などを背景に22年6月上旬に一時3.5%弱まで上昇した後、2期連続でマイナス成長となったことを受けて景気後退観測が高まったこともあって8月上旬には2.5%台後半まで低下した(図表22)。その後は、中銀関係者からのタカ派的な発言もあって足元は3.3%台で推移している。

当研究所は、足元の急激な金利上昇は行き過ぎで一時的に長期金利は低下するものの、インフレ率がピークアウトしても当面は高止まるほか、政策金利の継続的な引き上げもあって、長期金利は22年末に3.2%まで上昇すると予想。23年は1-3月期に3.3%まで上昇するものの、インフレ率の低下が続くほか、政策金利が据え置かれることから年末に3.0%まで低下しよう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・ピークアウトが示唆される米インフレ ―― 23年にかけてインフレ率の低下を予想も、見通しは非常に不透明

・米雇用統計(22年8月) ―― 雇用者数は堅調に増加、労働供給にも回復の兆し

・米個人所得・消費支出(22年7月) ―― PCE価格指数(前月比)は20年4月以来のマイナス、市場予想(横這い)を下回る

・米住宅着工・許可件数(22年7月) ―― 着工件数は市場予想を大幅に下回り、21年2月以来の水準に低下

・米GDP(22年4-6月期) ―― 前期比年率▲0.9%と20年4-6月期以来となる2期連続のマイナス成長