この記事は2022年8月22日に「ニッセイ基礎研究所」で公開された「ピークアウトが示唆される米インフレ-23年にかけてインフレ率の低下を予想も、見通しは非常に不透明」を一部編集し、転載したものです。

目次

要旨

2022年7月の消費者物価(CPI)は前年同月比+8.5%と40年半ぶりの水準となった6月の+9.1%から低下。コア指数も+5.9%と22年3月の+6.5%から低下基調が持続しており、CPIがピークアウトした可能性を示唆。

CPIのうち、食料品やコアサービス価格の上昇には歯止めがかかっていないものの、原油価格の下落に伴いエネルギー価格の伸びが鈍化したほか、コア財価格は2022年2月をピークに低下基調が持続。

原油や商品価格の下落、サプライチェーンの混乱に伴う供給制約の回復持続、生産者物価(PPI)の伸び鈍化などもインフレが既にピークアウトした可能性を示唆。

一方、期待インフレ率は金融市場の織り込みや家計調査ではピークアウトがみられるものの、専門家調査は高止まりしており、期待インフレ率は不安定な状況が持続。

当研究所はエネルギー、食料品価格の下落や供給制約の緩やかな解消から、CPI(前年同月比)は2022年末に+6.9%、23年末に+2.6%に低下を予想。もっとも、ウクライナ侵攻に伴うエネルギー、食料品価格や新型コロナの感染動向など、インフレを取り巻く環境は不透明であり、今後のインフレ見通しも非常に不透明。

はじめに

2022年7月の消費者物価(CPI)は前年同月比+8.5%と40年半ぶりの水準となった6月の+9.1%から低下。コア指数も+5.9%と2022年3月の+6.5%から低下基調が持続しており、CPIがピークアウトした可能性を示唆。

原油や商品価格の下落、サプライチェーンの混乱に伴う供給制約の回復持続、生産者物価(PPI)の伸び鈍化などもインフレが既にピークアウトした可能性を示唆している。

本稿はCPIを中心に足元のインフレ動向を確認した後、今後のインフレ見通しについて論じている。結論から言えば当研究所はCPIが既にピークアウトしたと考えており、エネルギー、食料品価格の下落や供給制約の緩やかな解消から、2023年末にかけてインフレ率が低下することを予想している。もっとも、ウクライナ侵攻に伴うエネルギー、食料品価格の動向や新型コロナの感染動向など、インフレを取り巻く環境は不透明であり、今後のインフレ見通しも非常に不透明である。

米国のインフレはピークアウトした可能性

(CPI)2022年7月の総合指数の伸びは前月から鈍化

2022年7月のCPIは、総合指数が前月比横這い(前月:+1.3%)と前月から大幅に低下し、市場予想(+0.2%)も下回った。前年同月比は+8.5%とこちらも前月、市場予想(+8.7%)を下回った(前掲図表1)。

物価の基調を示すエネルギーと食料品を除いたコア指数は前月比+0.3%(前月:+0.7%)とこちらも前月、市場予想(+0.5%)を下回り、物価上昇圧力が鈍化したことを示した。また、前年同月比は+5.9%(前月:+5.9%)と前月並みの伸びに留まったものの、2022年3月の+6.5%から低下基調が持続しており、CPIは既にピークアウトした可能性を示唆している。

一方、クリーブランド連銀が公表している刈り込み平均指数(*1)は前年同月比+7.0%(前月:+6.9%)と1983年の統計開始以来最高となっており、総合指数とは対照的に7月も上昇に歯止めがかかっていない。このため、物価上昇品目の裾野は拡大が続いている。

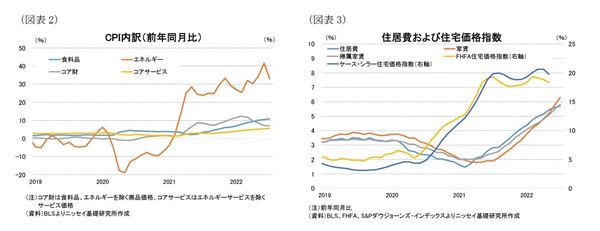

次に、CPI(前年同月比)をエネルギー、食料品、コア指数をコア財(*2)とコアサービス(*3)に分けて推移をみると、2022年7月の食料品価格が+10.9%(前月:+10.4%)と2021年5月以降上昇基調が持続しているほか、コアサービスも+5.5%(前月:+5.5%)と21年8月以降上昇基調が持続している(図表2)。一方、エネルギーが+32.9%(前月:+41.6%)と前月から伸びが鈍化したほか、コア財は+7.0%(前月:+7.2%)と2022年2月の+12.3%をピークに低下基調が持続している。

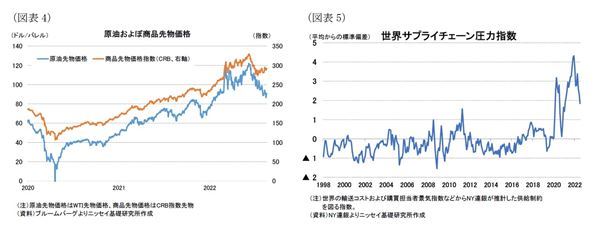

このうち、コアサービスの上昇はCPIのウェイトの3割弱を占める家賃などの住居費が+5.7%(前月:+5.6%)と91年2月(+5.9%)以来の水準となるなど、上昇基調が持続していることが大きい(図表3)。住居費は住宅価格の高騰を背景に遅行して上昇している。足元で住宅価格の伸びには鈍化がみられているものの、これまでの住宅価格の上昇により、22年内は住居費の上昇基調が持続するとの見方が強くなっている。このため、コアサービス価格の上昇基調は当面持続する可能性が高い。

*1:CPI構成品目の価格変化率分布の両端から8%ずつ控除して、残った品目の価格変化率を加重平均して算出した指数

*2:コア財は食料品とエネルギーを除く商品価格

*3:コアサービスはエネルギーサービスを除くサービス価格

(原油・商品価格、供給制約)原油・商品価格はウクライナ侵攻後につけた高値から下落

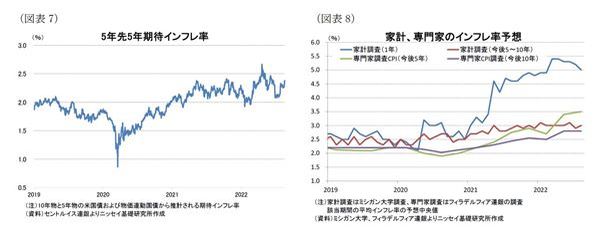

原油価格は2020年11月以降上昇基調が持続していたが、2022年2月下旬のロシアによるウクライナ侵攻により、WTI先物価格が侵攻前の90ドル台前半から3月上旬と6月上旬から中旬にかけて120ドル台前半をつけるなど上昇に拍車が掛かった(図表4)。もっとも、6月中旬以降は低下基調に転じており、足元は90ドル近辺とウクライナ侵攻前を下回る水準で推移している。

エネルギーに加え、貴金属や穀物なども含めた国際商品先物指数はウクライナ侵攻前の270弱から上昇したものの、6月上旬に330弱で頭打ちとなった。もっとも、こちらは7月中旬に270台前半まで低下した後は小幅に反発しており、足元では292近辺と6月上旬のピークに比べて1割以上低下しているものの、依然としてウクライナ侵攻前の水準は上回っている。これは天然ガス価格の上昇が続いているほか、貴金属価格が7月中旬以降反発していることが影響している。

一方、インフレ高進の要因として新型コロナ後の景気回復に伴う需要増加に比べて、新型コロナの影響を受けたサプライチェーンの混乱による供給制約などから、供給が需要を上回ったことがある。実際に、供給制約の状況を示す世界サプライチェーン圧力指数は、2020年以降は急激な上昇がみられており、2021年12月には過去の平均からの標準偏差が4.3となった(図表5)。

しかしながら、同指数はその後大幅に低下しており、2022年7月が1.8と過去に比べて依然高水準となっているものの、2021年12月のピークからは供給制約の改善基調の持続が示されている。

このようにみるとインフレ高進の要因となったエネルギー、商品価格の上昇や供給制約による物価上昇圧力は7月以降、緩和傾向が持続していると言えよう。

(PPI)エネルギー価格の下落から2022年7月の伸びは前月から鈍化

PPIのうち、最終需要先に対する販売価格を示す最終需要価格は2022年7月が前月比▲0.5%(前月:+1.0%)と小幅なプラスを見込んだ市場予想(+0.2%)に反して2020年4月(▲1.3%)以来のマイナスとなった(図表6)。サービス価格が+0.1%(前月:+0.3%)と前月から伸びは鈍化したものの、プラスを維持した一方、エネルギー価格が▲9.0%(前月:+9.4%)と大幅なマイナスとなったこともあって、財価格が▲1.8%(前月:+2.3%)とマイナスに転じたことが大きい。

また、前年同月比では最終需要価格が+9.8%(前月:+11.3%)と市場予想(+10.4%)を下回り、2021年10月(+8.8%)以来の水準に低下した(図表6)。このうち、サービス価格が+6.9%(前月:+7.8%)と22年3月の+9.4%をピークに4ヵ月連続で低下したほか、財価格が+14.8%(前月:+17.8%)と09年の統計開始以来最高となった前月から低下した。これは財価格のうち、エネルギー価格が+36.8%(前月:+53.8)と伸びが大幅に鈍化したことが大きい。

今後のエネルギー価格はウクライナ侵攻の動向が不透明となっており、再び大幅な上昇に転じる可能性は否定できないものの、エネルギー価格の安定が続けば、PPIも既にピークアウトした可能性があろう。

(期待インフレ率)専門家の期待インフレ率は上昇基調が持続

金融市場が織り込む5年先5年の期待インフレ率は2022年4月下旬に一時2.7%弱まで上昇したものの、2022年7月上旬に2.1%弱まで大幅に低下した(図表7)。もっとも、その後は小幅に上昇しており、足元では2.4%弱で推移している。

一方、家計が予想する今後1年間のインフレ率予想(前年同月比)は2022年3月から4月にかけて+5.4%と81年11月(+7.3%)以来の水準に上昇した後、2022年8月は+5.0%と依然として高水準を維持しているものの、ピークアウトした可能性が示唆されている(図表8)。また、今後5~10年平均のインフレ率予想は、2021年10月以降+2.9%~+3.1%と狭いレンジで推移しており、方向感はでていない。

次に、FRBが重視する経済の専門家が予想するCPI(前年同月比)の今後5年間と10年間の平均は、2022年7-9月期が今後5年間で+3.5%と05年の調査開始以来最高となったほか、今後10年間が+2.8%とこちらも1997年7-9月期(+3.0%)以来の水準となった。いずれも2020年7-9月期からの上昇基調が持続しているほか、FRBの物価目標(PCE価格指数で+2.0%、CPIで+2.3%相当)を大幅に上回る水準となっている。

このため、CPIやPPIでは既にピークアウトした可能性が示唆されているものの、専門家の期待インフレ率は未だ安定とは程遠い状況となっていることが分かる。期待インフレ率の高止まりが続く場合にはインフレ高進が長期化する可能性がある。

今後のインフレ見通し

(インフレ見通し)CPI(前年同月比)は22年末+6.9%、23年末+2.6%を予想

当研究所は、CPI総合指数は既にピークアウトしたと考えている。また、エネルギー、食料品価格の下落や供給制約の緩やかな解消から、CPI(前年同月比)は2022年末に+6.9%、2023年末に+2.6%に低下を予想している。もっとも、ウクライナ侵攻に伴うエネルギーや食料品価格や新型コロナの感染動向など、インフレを取り巻く環境は不透明であり、今後のインフレ見通しも非常に不透明である。

(注目材料)労働需給の逼迫を背景とした賃金動向に注目

今後のインフレ動向をみる上での注目点として、ウクライナ侵攻に伴うエネルギーや食料品価格の動向、供給制約の回復状況、足元のCPIコアサービス価格を押し上げている住居費の動向に加え、労働需給の逼迫を背景とした賃金の動向が挙げられる。

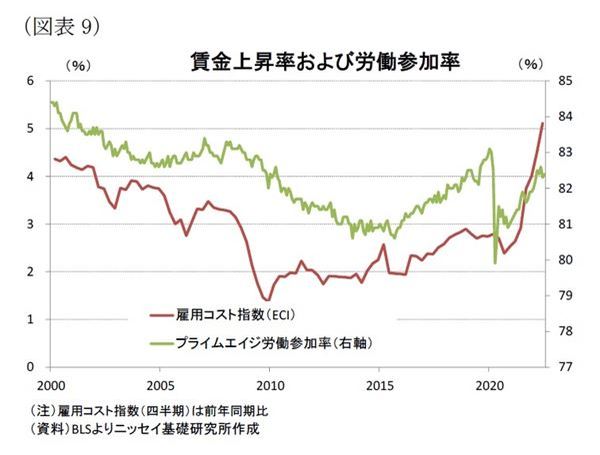

米国の求人数は2022年6月が1,070万人と失業者数の591万人と比べて失業者1人に対して1.8件の求人があるなど、労働需要は非常に堅調である。一方、25歳から54歳までのプライムエイジと呼ばれる働き盛りの労働参加率は2022年7月が82.4%と依然として新型コロナ流行前(2020年2月)の83.0%を▲0.6%下回っているほか、2022年5月の82.6%から低下するなど労働供給の回復は遅れている(図表9)。この結果、労働需給の逼迫を背景として賃金上昇は加速しており、賃金・給与や給付金を含む時間当たり賃金を示す雇用コスト指数は2022年4-6月期が前年同期比+5.1%と1990年4-6月期(+5.4%)以来の水準となった。

労働市場はFRBによる金融引き締めに伴う労働需要の低下から、今後は労働需給の緩和が見込まれるものの、労働需給の緩和が遅れ、賃金上昇圧力が高い状況が続く場合にはインフレ高進が長期化するため、今後の賃金動向が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米住宅着工・許可件数(22年7月) ―― 着工件数は市場予想を大幅に下回り、21年2月以来の水準に低下

・米個人所得・消費支出(22年6月) ―― PCE価格指数(前年同月比)は総合指数、コア指数ともに前月から上昇

・米FOMC(22年7月) ―― 予想通り、政策金利を2会合連続で+0.75%引き上げ。大幅な利上げ継続方針を確認

・米雇用統計(22年7月) ―― 雇用者数および賃金上昇率は市場予想を上回り、労働市場の堅調な回復持続を確認

・米GDP(22年4-6月期) ―― 前期比年率▲0.9%と20年4-6月期以来となる2期連続のマイナス成長