この記事は2022年8月17日に「ニッセイ基礎研究所」で公開された「米住宅着工・許可件数(22年7月)-着工件数は市場予想を大幅に下回り、21年2月以来の水準に低下」を一部編集し、転載したものです。

結果の概要:着工件数は市場予想を大幅に下回った一方、許可件数は市場予想を上回る

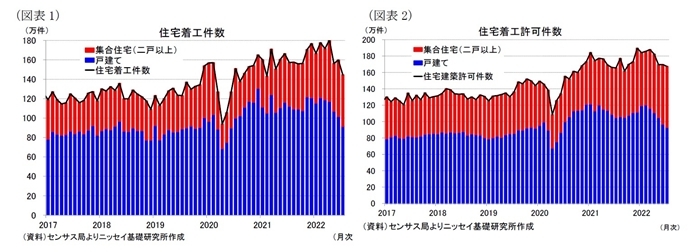

8月16日、米国センサス局は7月の住宅着工、許可件数を発表した。住宅着工件数(季節調整済、年率)は144.6万件(前月改定値:159.9万件)と155.9万件から上方修正された前月、市場予想の152.7万件(Bloomberg集計の中央値)を大幅に下回った(図表1、図表3)。着工件数は21年2月(143.0万件)以来、17ヵ月ぶりの低水準となった。

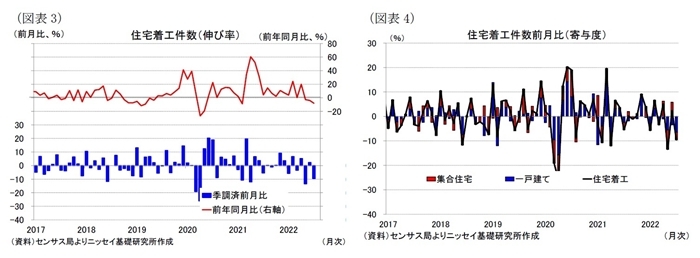

着工許可件数(季節調整済、年率)は167.4万件(前月改定値:169.6万件)と168.5万件から上方修正された前月を下回った一方、市場予想の164.0万件は上回った(図表2、図表5)。

結果の評価:集合住宅は堅調を維持も、戸建て住宅の落ち込みが顕著

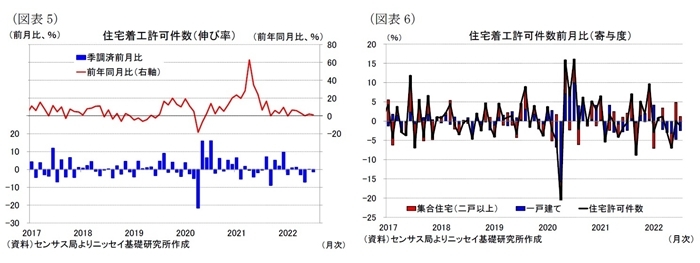

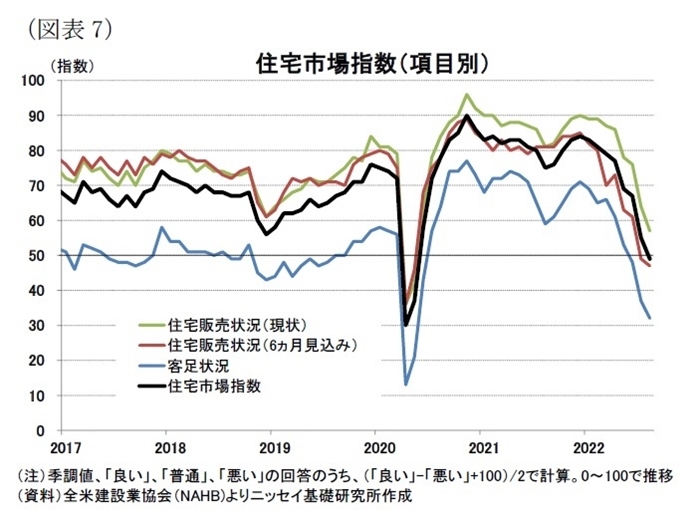

住宅着工件数の伸びは前月比▲9.6%(前月:+2.4%)と前月からマイナスに転じた(図表3)。内訳をみると、戸建てが▲10.1%(前月:▲5.0%)と5ヵ月連続でマイナスとなったほか、集合住宅も▲8.6%(前月:+18.6%)と前月の2桁のプラスからマイナスに転じて全体を押し下げた。

前年同月比でも▲8.1%(前月:▲3.9%)と3ヵ月連続のマイナスとなった。内訳をみると、集合住宅が+18.0%(前月:+16.2%)と前月に続き2桁のプラスを維持した一方、戸建てが▲18.5%(前月:▲12.5%)と前月に続き2桁のマイナスとなって全体を押し下げた。

地域別寄与度(前月比)は、北東部が+5.7%ポイント(前月:+0.6%ポイント)と2ヵ月連続のプラスとなった。一方、西部が▲0.6%ポイント(前月:+2.2%ポイント)、南部が▲10.2%ポイント(前月:+0.8%ポイント)と前月からマイナスに転じたほか、中西部が▲4.4%ポイント(前月:▲1.3%ポイント)と2ヵ月連続でマイナスとなった。

先行指標である住宅着工許可件数は、前月比▲1.3%(前月:+0.1%)とこちらも着工件数同様、前月からマイナスに転じた(図表5)。集合住宅が+2.8%(前月:+12.7%)とプラス幅は縮小したものの、2ヵ月連続でプラスを維持した一方、戸建てが▲4.3%(前月:▲7.7%)と5ヵ月連続でマイナスとなって全体を押し下げた(図表6)。

前年同月比は+1.1%(前月:+2.1%)とこちらは6ヵ月連続のプラスとなった。戸建てが▲11.7%(前月:▲11.1%)と5ヵ月連続でマイナスとなったほか、前月からマイナス幅が拡大した一方、集合住宅が+23.5%(前月:+27.4%)と5ヵ月連続で2桁の伸びを維持して全体を押し上げた。

一方、全米建設業協会(NAHB)による戸建て新築住宅販売のセンチメントを示す住宅市場指数は、8月が49(前月:55)と8ヵ月連続の低下となったほか、好不況の節目となる50を下回り、20年5月(37)以来、27ヵ月ぶりの水準に低下した(図表7)。内訳は販売現況が57(前月:64)、販売見込みが47(前月:49)、客足が32(前月:37)となり、いずれも前月から悪化した。

NAHBのチーフエコノミストは「金融引き締め政策と建設コストの上昇が住宅不況を招いた」と指摘した一方、「インフレ率がピークに近づいている兆候が強まるにつれて、長期金利は安定してきており、今後数ヵ月の間に市場の需要側にある程度の安定をもたらすだろう」と述べ、住宅需要が安定するとの見通しも示した。もっとも、金融引き締めの継続が見込まれる中、当面は住宅需要が安定するとの見方はやや楽観的過ぎるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米雇用統計(22年7月)-雇用者数および賃金上昇率は市場予想を上回り、労働市場の堅調な回復持続を確認

・米個人所得・消費支出(22年6月)-PCE価格指数(前年同月比)は総合指数、コア指数ともに前月から上昇

・米GDP(22年4-6月期)-前期比年率▲0.9%と20年4-6月期以来となる2期連続のマイナス成長

・米FOMC(22年7月)-予想通り、政策金利を2会合連続で+0.75%引き上げ。大幅な利上げ継続方針を確認

・注目される米景気後退リスク-高まる景気後退リスク、深刻な景気後退は回避可能か