この記事は2022年9月1日に「ニッセイ基礎研究所」で公開された「世界各国の市場動向・金融政策(2022年8月) ―― FRBのタカ派姿勢で8月はドル高・株安」を一部編集し、転載したものです。

概要:8月はドル高、株安

【株価・対ドル為替レートの動き】

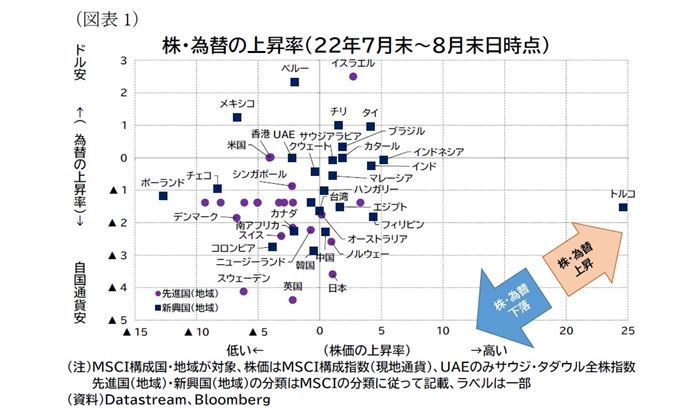

・8月は欧州のガス供給懸念や中銀のタカ派姿勢を受け、株価は先進国を中心に下落した国が目立った。通貨はドル高の傾向が続いた(図表1)。

*1:本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する47か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

ロシアの金融市場と商品価格

まず、ロシアのウクライナ侵攻後に大きく変動したロシアの金融市場や商品価格について概観しておきたい(*2)。

8月のルーブル相場は、ウクライナ侵攻前の1ドル60ルーブル前後での安定した推移が続き、株価指数はゆるやかに上昇した(図表4)。また、長期金利は9%台半ばまで上昇した(図表5)。8月はモスクワ取引所が「友好国」の非居住者に対して、デリバティブ市場および債券市場への参加を認めると公表したが、株式市場への参加については先送りしている(*3)。

株式市場では外国人投資家の参入が売り圧力になるため、参入先送りの決定が株価を支えたとの見方もある(*4)。なお、ドル建て債券については、ISDA傘下の決定委員会が「デフォルト認定」したものの、7月以降、主に西側諸国以外の投資家を中心に買い意欲が強まっていると報じられている(*5)。

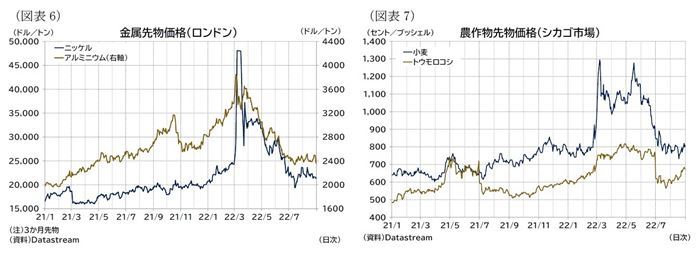

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)や小麦価格は、8月は概ね横ばい圏での推移となった(図表6・7)。なお、8月以降はロシアのウクライナ侵攻以降に滞っていた黒海経由でのウクライナ産穀物輸出が再開され、トウモロコシを中心に輸出が行われている(*6)。ただし、トウモロコシ価格は米国での作柄悪化懸念から先物価格がやや上昇している(*7)。

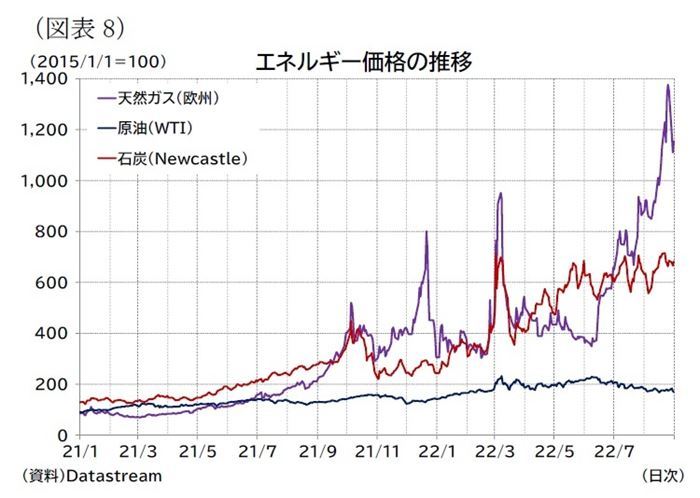

8月のエネルギー価格(石炭、原油、天然ガス)は、石炭が横ばい圏で推移、原油がゆるやかに下落するなか、欧州のガス価格が大幅な変動を伴いつつ、急騰した(図表8)。

ガスプロムは7月下旬から主要ガスパイプラインである「ノルドストリーム1」によるガス供給を平時の2割程度の水準まで供給を減少させているが、8月31日から9月3日まで、保守作業などのために一時的に供給を停止すると発表、このほか、9月1日からフランスのエネルギー大手エンジーに対する供給も完全に停止する意向を示す(*8)など、一段と欧州向けのガス供給を縮小している。こうしたロシアによるガス供給縮小が価格高騰に寄与したと見られる。

*2:ロシアのウクライナ侵攻と経済・金融制裁を受けて、3月にロシアはMSCI ACWIから除外されているが、世界の金融市場に大きな影響を及ぼしたその後の状況を確認するため、本節で概観する。

*3:例えば、ロイター(日本語版)「モスクワ取引所、「友好国」非居住者の株式取引許可先送り」2022年8月8日(22年9月1日アクセス)、ロイター(日本語版)「モスクワ取引所、「友好国」の非居住者に債券市場開放へ」2022年8月10日(22年9月1日アクセス)。

*4:例えば、Reuters, Russian stocks rebound as Moscow Exchange delays return of some foreign investors, August 8, 2022(22年9月1日アクセス)。

*5:例えば、ウォールストリートジャーナル(日本語版)「ロシア国債が復活、戦時下も投資妙味の訳は?」2022年9月1日(22年9月1日アクセス)、ブルームバーグ(日本語版)「ロシアCDS入札は9月12日実施、短期筋の「ぬれ手で粟」期待しぼむ」2022年9月1日(22年9月1日アクセス)。

*6:例えば、日本経済新聞「ウクライナから穀物船出航 輸出再開第1号、レバノンへ」2022年8月1日(22年9月1日アクセス)、日本経済新聞「黒海穀物輸出、半月で21隻56万トン 侵攻前の5分の1」2022年8月19日(22年9月1日アクセス)。

*7:例えば、日本経済新聞「トウモロコシ先物、2カ月ぶり高値 米で作柄悪化」2022年8月24日(22年9月1日アクセス)。

*8:例えば、ロイター(日本語版)「ロシアのガスプロム、仏エンジーへの供給完全停止の構え」2022年9月1日(22年9月1日アクセス)。

株価(MSCI)・為替レートの動き

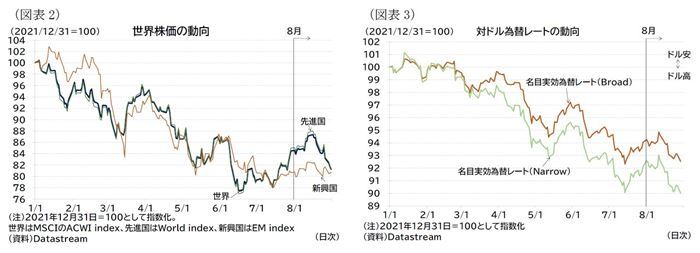

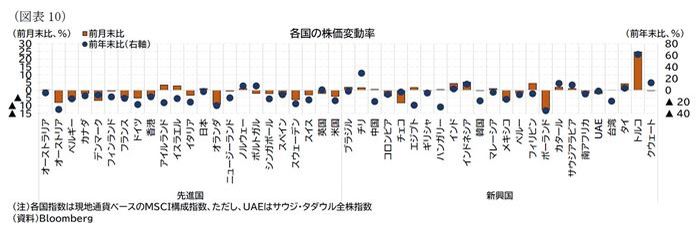

MSCI ACWIの月間騰落率は、全体では前月比▲3.9%、先進国が前月比▲4.3%、新興国が前月比0.0%となった。8月前半までは上昇基調が続いていたが、後半以降は先進国を中心に大幅に下落している(前掲図表2)。

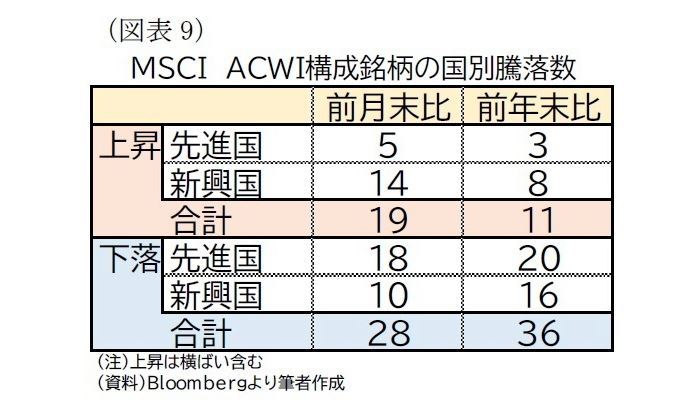

国別の株価の動きを見ると、8月は対象国の47か国中、19か国が前月比上昇、28か国が前月比下落となっている(図表9)。

株価については、8月中旬から、ロシアの欧州向けガス供給縮小の観測からガス価格が急騰、欧州を中心に景気後退と高インフレ懸念が高まったことが下落の背景にあると見られる。また、8月下旬のジャクソンホールでの講演で、FRBやECBがタカ派姿勢を強く打ち出したことも株売り圧力を強めたと言える。

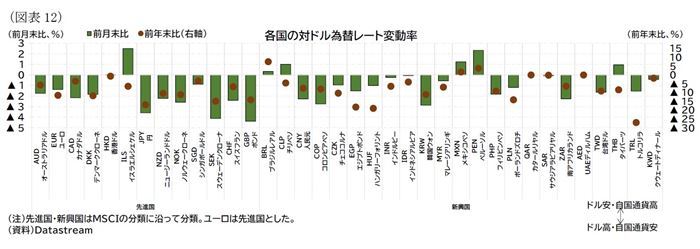

通貨の騰落率を見ると、ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比▲2.3%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比▲1.6%となりドル高が進む形となった(*9)(前掲図表3)。

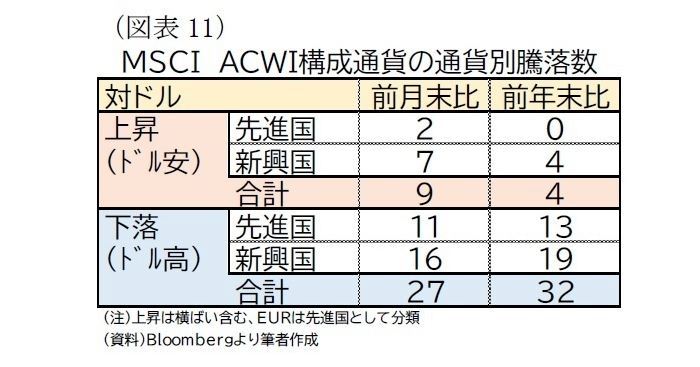

ただし、MSCI ACWIの構成通貨別に見ると、36通貨中対ドルで上昇(ドル安)したのは9通貨、下落(ドル高)したのは27通貨となった(図表11)。

FRBのタカ派姿勢により積極的な利上げが続くとの見方が優勢となり、ドルが買われた形となった。特に欧州では上述のガス不足懸念や景気後退懸念が強いことから、売り圧力が強かった(図表12)。また、FRBを中心にタカ派姿勢を強く打ち出すなか、金融緩和姿勢を継続する日本円の下落幅も大きかった。

金融政策:中国・トルコは利下げ実施

最後に、主要地域の金融政策を見ていく(図表13)。

8月はG7のうち、金融政策を決定する会合が開かれたのは英国(イングランド銀行)のみだった。イングランド銀行は6会合連続となる利上げを決定、利上げ幅も0.50%ポイントと従来の0.25%ポイントより拡大している。

G7以外の国ではオーストラリア、インド、アルゼンチン、メキシコ、インドネシア、韓国、ハンガリーで利上げを決定している。このうち、インドネシアは18年11月以来の利上げとなり、高インフレ抑制のための金融引き締めがアジアの中銀でも広がっていると言える。

一方、チェコはこれまで9会合連続で利上げを決定していたが、今回は、金利水準がすでに高いことから、政策金利を据え置いて様子見姿勢に転じている(*10)。

中国では1年物および5年物のLPRをそれぞれ引き下げた。1年物は22年1月、5年物は22年5月以来の引き下げとなった。中国では住宅市場の悪化などによる景気鈍化が懸念されているため、金融緩和による景気下支えを講じたものと言える。また、トルコでも21年12月以来の利下げを決定している。トルコでは消費者物価上昇率が79.6%(7月)とかなり高いが、エルドアン大統領の意向もあり、中央銀行は低金利政策で経済活性化を促す姿勢を示している。

*9:ただし、名目実効為替レートは8月29日時点の前月末比で算出。

*10:なお、チェコは7月から中銀総裁が交代となった(イジー・ルスノク氏→アレシュ・ミフル氏)。ミフル新総裁はこれまでの金利引き上げの効果を評価すべきとして利上げの継続には否定的な姿勢を示していた。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・「データ次第」の金融政策

・ウクライナ侵攻後のロシア経済

・ECB政策理事会 ―― 0.50%ポイント利上げでマイナス金利から脱却

・英国金融政策(8月MPC) ―― 利上げ幅を0.50%に拡大、1.75%へ

・利上げサイクル再考 ―― 政策金利ピークとターミナルレート