この記事は、2022年7月22日に三菱UFJ国際投信で公開された特別レポートの一部を編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。

ECBはマイナス金利からの脱却を前倒し

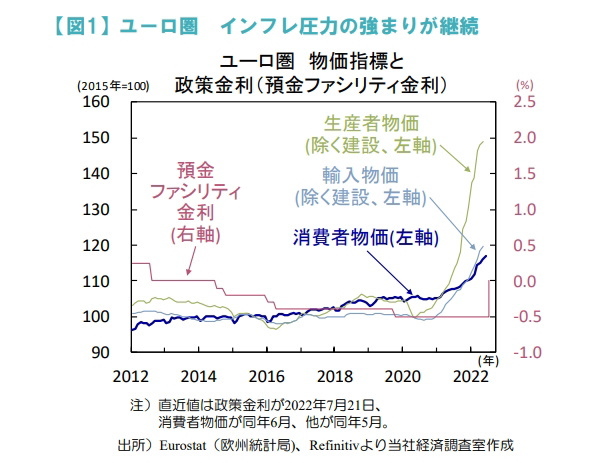

ECB(欧州中央銀行)は2022年7月21日の政策理事会で、11年ぶりとなる利上げを決定しました。ユーロ圏の2022年6月消費者物価は前年比+8.6%と過去最高を更新し続けており、域内のインフレ高進は深刻化(図1)。

主要政策金利は0.5%引上げられ、利上げ幅は2022年6月会合予告(+0.25%)を大幅に上回りました。ラ ガルド総裁は、インフレ圧力は幅広い部門に広がりつつあり、インフレ見通しへの上振れリスクは強まったと警戒。また、米FRB(連邦準備理事会)が利上げペースを加速させる中、米欧金利差の拡大に伴い、ユーロ安が急速に進行しています(図2)。

更なるユーロ安進行がインフレ高進に拍車をかけるとの懸念も大幅利上げにつながった模様です。2022年後半にかけて域内景気は一層減速するとしつつも、パンデミックからの回復や財政支出、雇用の回復等を下支えに、2023年も含めて景気後退の可能性は低いとの見通しは維持。ECBのインフレ抑制重視の姿勢はより鮮明となりました。

一方、先行きの利上げ軌道については、2022年6月会合の声明文の方針を完全に排除し、今回声明文では「データ次第」に方針転換。ラガルド総裁は、利上げが加速しても最終目標の金利水準は不変と述べ、今後は経済指標に依存しつつ、段階的に利上げを進めるとしました。

足元の高インフレを受けて、2022年9月会合で再度0.5%の利上げに踏切る見込みも、エネルギー供給を巡る不透明感は高く、域内景気を取り巻く環境も厳しさが増す中、インフレのピークアウトに伴い2022年10月以降はより緩やかな利上げに転じると予想されます。

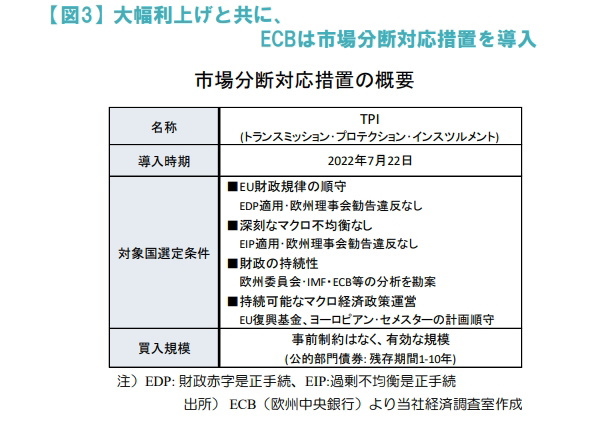

TPIを導入も、具体的手法は明示されず

また、ECBは大幅利上げと共に、多額な公的債務を抱える南欧諸国の金利急騰を抑制する市場分断対策としてTPI(トランスミッション・プロテクション・インスツルメント)の導入を、財政規律重視のドイツ連銀を含めた全会一致で決定(図3)。

ECBが財政規律の順守や持続性等の条件を評価の上、対象国を選定し、原則として当該国国債の買入規模に事前制約は設けないとしました。会合後の記者会見でラガルド総裁は発動条件等の具体的な手法への回答は避けTPIの運用はECBの完全な裁量であると強調。有効な措置運営への不透明感は残り、足元の景気・政局への先行き不安も相まって南欧諸国への懸念は続きそうです。

吉永暁丹