この記事は2022年7月21日(木)に「羊飼いのFXブログ」で公開された「神田卓也氏の現在の相場観とFXトレード戦略」を一部編集し、転載したものです。

2022年7月21日(木)の午前11時すぎに外為どっとコム総合研究所の神田卓也さんから聞いた最新の相場観と戦略を紹介する。

現在の為替相場の傾向や相場観

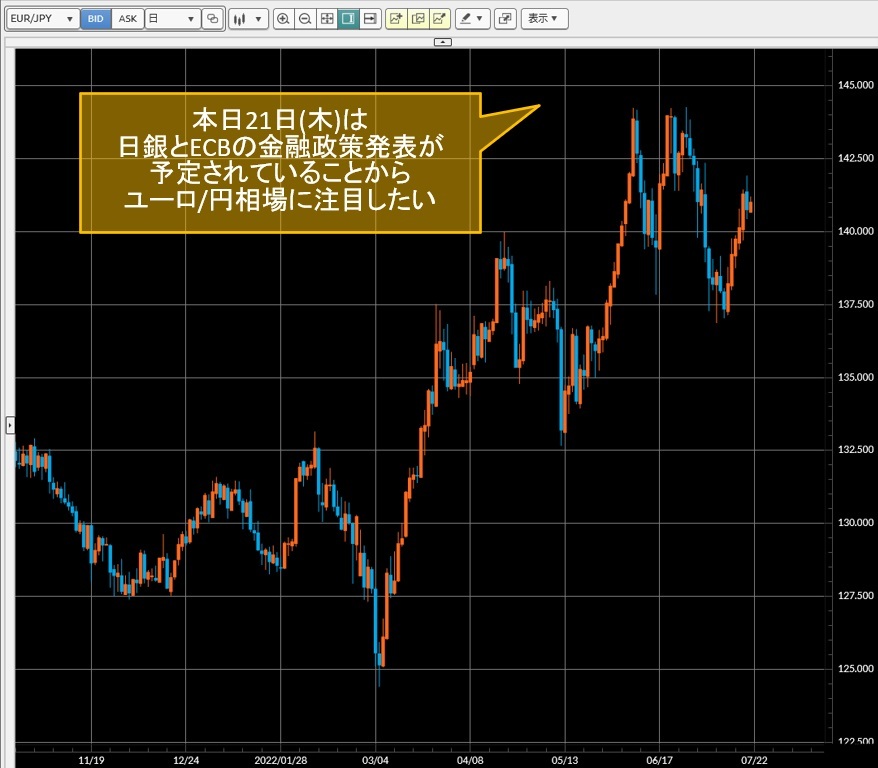

2022年7月21日(木)は日銀とECBの金融政策発表が予定されていることから、ユーロ/円相場に注目したい。

日銀は、物価見通しを小幅に引き上げるとともに成長見通しを小幅に引き下げて大規模緩和を継続する見通しだ。政策金利に関するフォワードガイダンス(先行きの指針)についても「現在の水準またはそれを下回る水準で推移することを想定」として変更なしの可能性が高い。

インフレ圧力の高まりで欧米中銀が引き締めスタンスを強める一方、日銀だけが金融緩和を維持することになるため、内外金利差拡大観測から円安地合いが当面続くと考えられる。他方、ECBは11年ぶりの利上げが確実視されているが、利上げ幅については25bp(0.25%)もしくは50bp(0.50%)で見方が割れている。

個人的には、インフレを助長しかねないユーロ安を止めるためにもECBは0.50%利上げに動かざるを得ないと見ている。

現在の為替相場の戦略やスタンス

ECBの政策発表後は、日欧の金融政策の方向性の違いが意識されて急速にユーロ高・円安に振れる可能性もありそうだ。

ただ、南欧の国債利回り上昇に歯止めをかけるための「分断化阻止ツール」に関するECBの合意は、法的問題などが残るため先送りされる可能性が高い。

イタリアの政局不安が取りざたされる折、ECBの大幅利上げで南欧国債利回りが急騰すれば、ユーロの重しになりかねない点には注意が必要だろう。

▽ユーロ/円の月足チャート

※当記事は、投資一般に関する情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。