この記事は2022年12月9日に「きんざいOnline:週刊金融財政事情」で公開された「22年度GDPは0.4%減、景気後退は来秋まで長引くことも」を一部編集し、転載したものです。

2022年11月のユーロ圏PMI速報値は、ユーロ圏が景気後退局面にあることが確認されたとはいえ、予想よりも良好なデータが続いている。市場では、景気後退はさほど深刻なものにならないとの見方も多くなってきた。

同PMI速報値が予想を上回ったのは、ドイツとフランスの製造業およびその他ユーロ圏諸国のサービス業の拡大によるところが大きかった。製造業の回復を説明する要因の1つとして、企業がサプライチェーンの改善により受注残を減らせたことが考えられる。

サプライチェーンの目詰まりが引き続き改善すれば、コスト圧力が抑えられ、それによる物価上昇圧力にも緩和への期待が持てる。ロシアとのパイプラインの停止に備え、ガス配給制など供給制限の実施、冬の省エネ対策やエネルギー大手ユニパーの救済(国有化)などの相次ぐ政府措置により、エネルギー問題に関するリスクを低下させたことも回復に寄与したといえよう。

とはいえ、エネルギー政策の行き詰まりは他国より相対的に高いことは確かであり、それがユーロ圏のリスクをより顕在化させていることは間違いない。そのため、「欧州の景気後退は一時的」といった強気の見方には違和感がある。

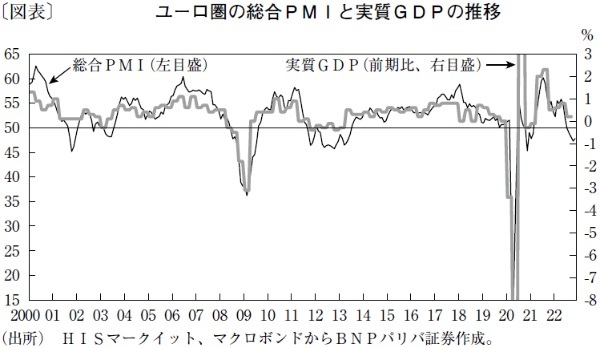

実際に、総合PMIが5四半期連続で景気拡大・縮小の分かれ目である50を下回る(図表)など、全体のデータは依然としてユーロ圏経済が景気後退入りすることを示唆している。

なかでも、ドイツにおいては、すでに景気後退が地理的な広がりを見せているほどだ。こうしたユーロ圏経済が景気後退入りするといった見方は、ユーロ圏景況感指数ESIなど他の指標でも確認できる。

これらを踏まえて当社は、欧州の2022年12月期のGDP成長率は前期比0.4%減、景気後退は2023年6月期まで続くと予想する。高止まりするインフレ率と、米国が2023年6月期に景気後退入りする見通しを踏まえれば、大幅な成長回復も見込めない。ユーロ圏全体の景気後退は、緩やかながらやや長引くことになるだろう。

翻って、欧州中央銀行(ECB)の金融政策に目を向けると、ECBが「テクニカルな景気後退はいずれ起こる」と予想していれば、利上げペースを鈍化させていくタイミングは近づいている。しかし、同理事会で2022年12月の50bp利上げに向けたコンセンサスが形成されつつあるというものの、これから出てくる経済統計で景気が力強いと見なせる限りは、75bpの利上げ余地も残る。

もっとも、利上げ幅を50bpに下げたとしても、その後の継続的な引き締めが続くことにより、預金ファシリティー金利は2023年3月期末までに3%に達するだろう。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2022年12月13日号