本記事は、河野眞一氏、長谷川建一氏の著書『世界の富裕層が実践する投資の鉄則』(扶桑社)の中から一部を抜粋・編集しています。

富裕層はいかにして資産を増やしてきたのか?

先行き不透明な時代だからこそ、投資は控えるべき。そう考える日本人は多いかもしれませんが、むしろ世界の富裕層はコロナ禍で資産を増やしているのです。

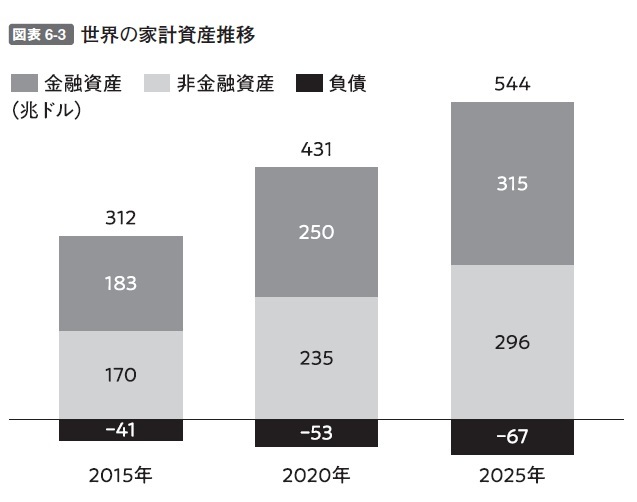

ボストン・コンサルティング・グループが発表した「Global Wealth Report 2021」によると、2020年末における世界全体の家計金融資産は250兆ドルと推計。これは過去21年にわたる同調査のなかで最高額で、米ドルベースでは前年比8.3%の増加、預金額は前年比10.6%増、保有株式の価値は同11.5%増加しています。

コロナ禍で大規模な行動制限が実施され、消費が抑制されたことや先行き不透明感から、いざという時のための貯蓄が大幅に増加したのが理由です。また、株式相場は世界的に一時急落したものの、その後、急回復したことで株式や投資信託の評価が上がったことも寄与しました。

なお、この調査によると、世界の富裕層が所有する金融資産は、地域別にみると北米が47.2兆ドルで最も多く、次いでアジア(日本を除く)が12.4兆ドル、欧州(西ヨーロッパ)が10.3兆ドル、日本は3兆ドルでした。また、2020年から2025年の5年間で金融資産が増加する金額の見通しは、北米が13.5兆ドル、アジアは8兆ドルと、北米の伸びが際立っています。

ただし、アジアのほうが増加割合は大きく、これは同エリアの富裕層の成長が目立つことを意味しています。北米地域の富裕層の金融資産額の増加は資産運用によるものですが、アジア地域は急速な経済成長によって富や貯蓄が増加することで資産規模が増加するという違いがあり、地域によって成長ドライバーは異なります。

他地域に比べると日本の金融資産は少ないのですが、富裕層は拡大しています。

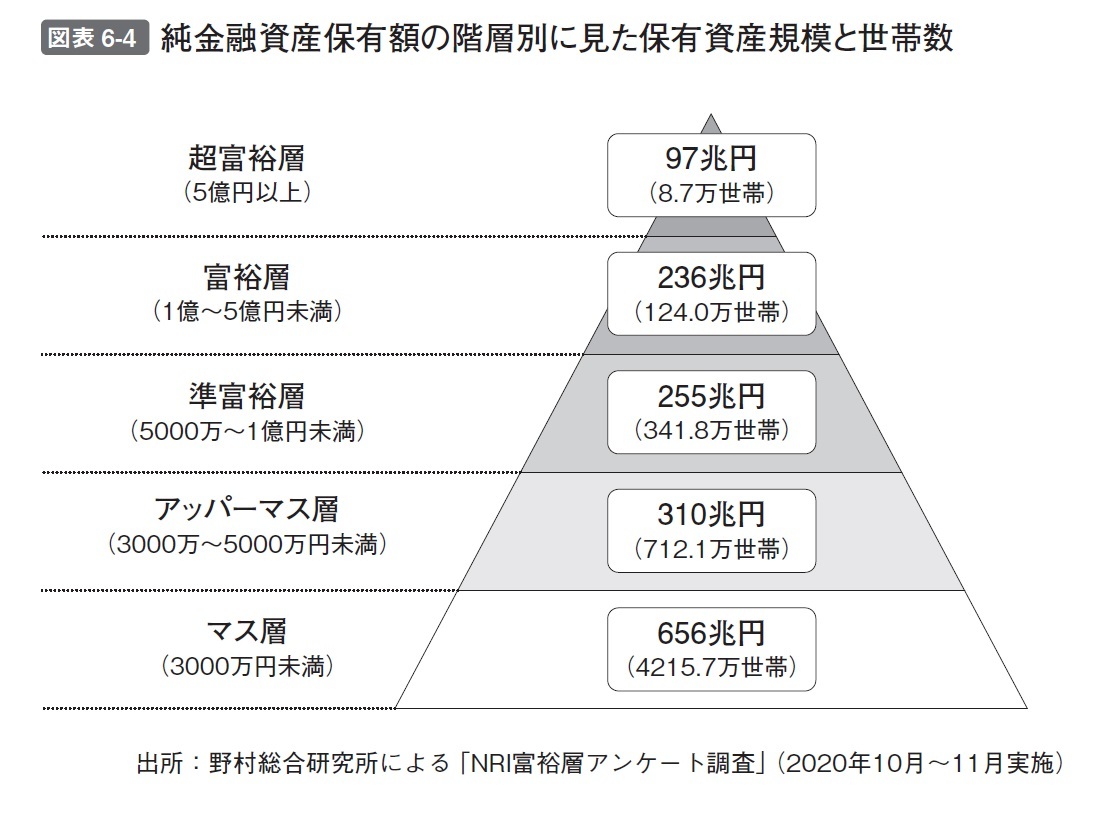

野村総合研究所が実施した「NRI富裕層アンケート調査」(2020年10月~11月調査実施)によると、富裕層(純金融資産保有額1億~5億円未満)と超富裕層(同5億円以上)の世帯数は合計132.7万世帯と、2005年以降の調査以来、最多世帯数となっています。純金融資産保有額は合計333兆円と、2013年以降は一貫として増加を続けているのも特徴です。

背景として挙げられるのは、株式などの資産価値の上昇によって富裕層・超富裕層の保有資産額が増加、加えて金融資産を運用している準富裕層の一部が富裕層に、富裕層の一部が超富裕層に移行したという点でしょう。

2020年はコロナ禍においても株価は上昇し、運用する者・せざる者の格差は拡大しました。資産を継続的に運用することが実のところ、資産を守ることにつながっているのです。

実は後退した「貯蓄から投資」

政府は「貯蓄から投資」をスローガンに、アクティブな資産運用を国民に推奨しています。ところが2021年9月の家計調査によると、家計金融資産に占める現預金などの割合は53.6%もあり、1990年度末の48.7%よりも増えているという結果になっています。

「貯蓄から投資」という政府の旗振りとは逆のことが起こっているのです。

日本の資産は政府部門が巨額の借金を抱える一方で、家計部門は分厚い資産を持っていて、その規模は米国に次いで世界2位。ただし、株式・投資信託等有価証券投資はわずか15.3%に過ぎません。米国の家計資産は現預金の比率が13.7%で、株式・投資信託は44.8%と、日本とは対照的です。

コロナ禍を乗り越えて、世界の富裕層は金融資産を増やしている。

特にアジアの富裕層の伸びは目覚ましい。

その理由は、株式などのリスク資産へ投資しているからだ。

日本も富裕層・準富裕層は増えているが、株式に投資している一部の人の資産が増えているだけ。

30年前と比べても「貯蓄から投資」が後退している日本は、欧米やアジアの富裕層と同じく、貯蓄から投資をより進めなければならない。

一般的に所得水準が高まると、家計資産は現預金などの安全資産から有価証券などのリスク資産にシフトすると言われますが、日本では保守的な貯蓄偏重がいまだに根強いと言っていいでしょう。

終身雇用制度で年功型賃金制度、充実した退職金制度や公的年金など、老後の生活保障がある程度成り立っていた時代は、貯蓄頼みの資産形成でよかったかもしれません。

ところが、これまでの雇用・賃金制度は事実上崩壊。少子高齢化が進み、現行の年金制度がいずれ立ち行かなくなることは誰もがわかっています。

だとすると、貯蓄ではなく、投資にお金を回す必要があります。家計資産に占めるリスク性資産の保有割合を増やし、リスク資産の価格上昇による資産の増加がなければ、引退後の豊かな生活に向けた資産形成もできなくなるというわけです。

1990年度末に16.9%だった家計金融資産に占める株式・投資信託合計の割合は、2021年9月末時点で15.3%に低下しています。

預金金利は限りなくゼロに近く、物価が上昇しつつあるなかで金利を引き上げる見通しも当分ない環境下、金融資産の半分以上(53.6%)が現預金のままでは、むしろ資産をリスクにさらしているようなものです。

日本の国民資産は、「貯蓄から投資」の言葉通り、もっとリスク資産に回り、欧米の富裕層と同様に、豊富な資産を運用することによる恩恵を享受する形に持っていかなければなりません。

国内外に資産を持つことこそが分散投資の本当の意味

資産の持ち方も再考したいところです。

日本の富裕層の資産構成は「金融資産」「不動産」「実物」など、一見すると分散しているように映ります。ところが、ほとんどは「日本国内の資産」であり、集中リスクが過大であることに気づいていません。

21世紀に入り、私たちを取り巻く経済・金融・政治・軍事環境は刻一刻と変わり続けています。そのなかで「過度の集中リスクを回避することは」極めて重要であり、解決手段は「分散投資」にほかならないのです。

いまだ完全なる収束の兆しが見えない新型コロナウイルスによるパンデミックは誰にも予想できず、コロナ禍からの景気回復の過程で、過去20年ほど意識されることがなかったインフレに直面するとは、それこそわからなかった未来の姿です。ロシアによるウクライナ侵攻もいまだ解決の糸口をつかめていません。不測の事態が連続する今、それに備えた資産運用を始めるべきではないでしょうか。

分散投資では、「通貨の分散」や「投資対象の分散」を検討し、日本国内だけでも実行できるものもあります。

日本の金融機関を通じた外貨預金は、通貨の変動リスクに対応する1つの手段になるでしょう。ところが、政府が何らかの理由で海外送金を禁止するといった規制を実施すると、外貨であっても他国へ送金して国外で使うことはできなくなってしまいます。

実際、デフォルトを起こしたことのある国の例を見ると、資本流出を防ぐ措置を取る場合には、自国通貨のみならず、外国通貨の送金も含めて一切の国外送金が禁止されています。

こうした例から、国外に一定の資産を持っておいたほうがよいというのは正しい考え方なのです。

海外ならではの金融商品

国外に一定の資産を持ち運用するメリットは、海外ならではの金融商品にアクセスできることです。

日本国内と海外のマネーセンターでは「投資のユニバース」(目的に対して運用していくために選んだ投資商品の集合体)が大きく異なるのが特徴で、現状では海外のほうが広く、それは私がいる香港でも同様です。

たとえば、外国車を輸入すると日本の車検を通す必要があるのと同じで、海外で販売している金融商品を日本で扱うには、日本の金融規制に合わせて日本語化したり、規制に沿った変更を迫られることになります。それにはコストがかさみ、たとえ同じ金融商品であっても同じリターンを望むことはできません。

逆に言うと、それだけ日本にはない魅力的な金融商品が海外にはあるということなのです。それは、債券市場に投資するポートフォリオからもわかるはずです。

債券だけではありません。海外に目を移すと、オルタナティブ投資やIPO投資、プライベート・エクイティ投資、(国別)フロンティア投資など、幅広い投資機会に巡り合えます。オーソドックスな金融商品である保険も、富裕層のニーズによっては高い効果を得られる金融商品として利用できます。日本では販売していない有利な金融商品を海外では購入できるというわけです。

日本のほとんどの富裕層は「国内資産」だけを保有しており、過度にリスクが集中している。

海外には、国内よりはるかに有利な金融商品がある。これからのインフレ・円安時代に資産を防衛するためには、資産の一部を海外の金融商品に分散して投資することが必要になる。

イギリスの大学で数学や計量経済学を学び、卒業後、第一證券(現・三菱UFJモルガン・スタンレー証券)に入社。先物やオプションなど派生商品のプライシングモデルの構築、株式ポートフォリオのIR最大化システムの開発などを手掛ける。

その後、クレディ・リヨネ、JPモルガンに転籍。2000年から活動の場を投資銀行から運用業界に変更するためにメルリンチ・インベストメント・マネージャーズに入社し、リスク分析部や新商品開発部の統括責任者を務める。その後、2006年にメリルリンチ・インベストメント・マネジャーズを買収したブラックロック・ジャパンに移籍。ブラックロックにて、APAC(Asia Pacic)のリスク分析部の統括責任者としての職務を経て、ブラックロック・ジャパンの最高投資責任者(CIO=Chief Investment Ocer)に就任。

現在は、地方経済活性化、中小企業の業務改善、企業のスタートアップ、及び投資・運用業務などに係る支援事業を手掛ける株式会社エリューを2016年4月に設立し、様々な地域や企業の革新をサポートしている。