本記事は、河野眞一氏、長谷川建一氏の著書『世界の富裕層が実践する投資の鉄則』(扶桑社)の中から一部を抜粋・編集しています。

円資産の一部を海外資産で運用

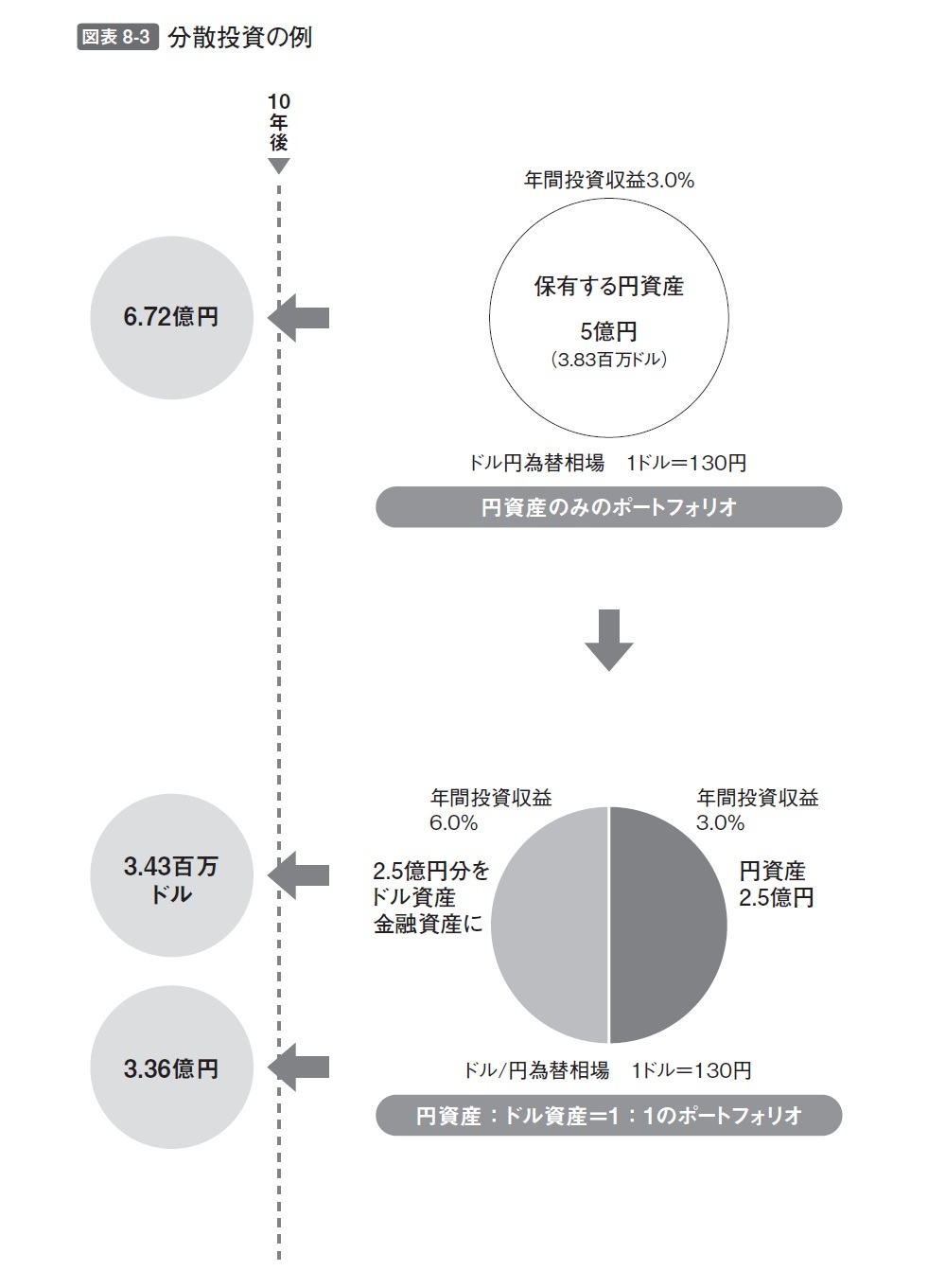

円資産の一部を海外資産で運用すると、どのようにパフォーマンスが上がるのでしょうか。具体的に分散投資の事例を考えてみましょう。仮に今、評価額5億円(1ドル=130円で換算し、384万ドル)の不動産を所有する人がいたとします。

日本の場合、収益物件の年間投資収益は平均3.0%ですから、この物件を10年間運用し続けると、資産総額は6.72億円に増える計算です。

ところが、この不動産の半分を売却して1ドル=130円のレートでドルに換えると、その額は190万ドル。これを年間収益率6%の海外ドル建て投資を始めたとしましょう。

この場合、円資産:ドル資産=1:1のポートフォリオとなりますが、10年間運用した結果、不動産投資の資産は3.36億円、ドル建て投資は343万ドル(4.45億円)となり、両方を合わせた資産は7.81億円にもなります。

このように、国内不動産のままだと大きく伸びなかった資産が、国内不動産と国外金融資産に組み替えることで、より高いパフォーマンスが実現できることになるわけです。

円高になっても円資産より高いパフォーマンス

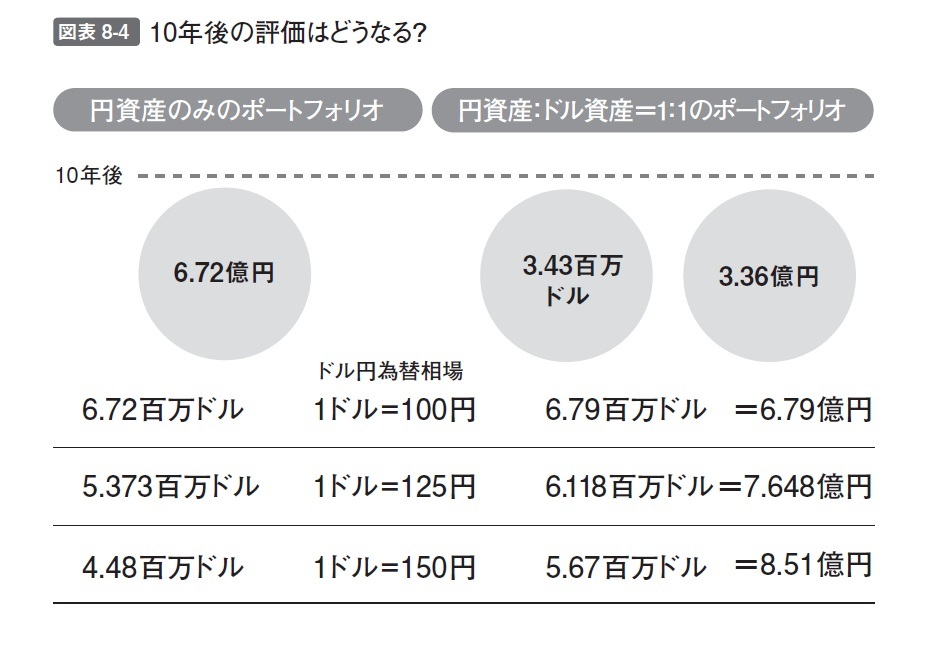

10年後には為替レートが大きく変動している可能性はあります。それでも、円資産のみで運用するより、円資産の一部を海外資産で運用したほうがパフォーマンスは高くなります。

1ドル=130円から円高になった場合

円高が進行し、1ドル=130円から125円に円高になったとします。円資産のみで10年運用すると6.72億円だったのに対して、

● 円資産2.5億円→10年後に3.36億円

● ドル資産190万ドル→10年後に343万ドル=4.29億円

で、国際分散投資だと合わせて7.65億円になります。

1ドル=130円のときよりは円高が進行した分、円換算するとパフォーマンスは下がりますが、円資産だけで運用するより1億円近くも上回ることになります。

では、もっと円高が進行し1ドル=100円になったとします。この場合でも、

● 円資産2.5億円→10年後に3.36億円

● ドル資産190万ドル→10年後に343万ドル=3.43億円

で、合わせて6.79億円になります。

30円も円高・ドル安に動くとドル資産は不利なのではと思いがちですが、実際にはそうではないことがわかります。ドルベースで高い運用ができれば、大幅に円高に振れても不利になることはありません。

1ドル=130円から円安になった場合

一方、為替が円安に向かうと

● 円資産2.5億円→10年後に3.36億円

● ドル資産190万ドル→10年後に343万ドル=5.15億円で、合わせて8.51億円になります。

円安効果でドル資産が伸びるので、円資産とドル資産を合わせると、非常に高いパフォーマンスを記録します。国際分散投資には、こういった効果も期待できるのです。

これこそ、私が目指す「長期の国際分散投資」の考え方なのです。

円のまま持っていると円安が進むことで物価は上昇し、資産価値は目減りしてしまいます。流動性の低い土地のままだと、相続時に苦労するかもしれません。日本の富裕層最大の課題は「相続」であるだけに、債券や株式、保険などを使った海外ドル建て投資にチャレンジすべきなのです。

また、ETFや投信を通して、世界のさまざまな国や資産、商品に簡単に投資することができます。しかし、それらのほとんどのファンドはベンチマークと同じか、アクティブファンドでもそれを上回ることを目指すだけです。これだと、ベンチマークがマイナスのときは、ファンドもマイナスになってしまいます。

そうではなく、指数がマイナスのときでも、プラスの運用成績を弾き出せるような「絶対リターン」を追求するヘッジファンドや金融商品が海外には多数あります。

円資産だけで持つのではなく、そういった海外の金融商品も組み入れてインフレ率に負けないパフォーマンスを目指すのが、インフレ・円安時代にすべき資産運用だと考えています。

日本には世界第2位の家計資産があるものの、内向きになり投資に向かわないこの状況は、決して健全と言えません。

円安が加速する局面では、そのまま日本円で持っていても、資産価値は棄損していくばかりです。国際分散投資で増やす方向を考えてください。

そのためのサポートに私も尽力いたします。香港で投資を実行できるライセンスも保有し、日本ではリーチできない金融商品にリーチし、マーケットを見て投資戦略を組み立てられるのが最大の強みであり、最新の金融商品を顧客の手足の代わりとなり見つけ出し、案内もできます。私をうまく使って、皆さまの資産運用に役立ててください。

円資産のままだと大きく伸びなかったものが、円資産の一部を海外資産に組み替えることで、より高いパフォーマンスを実現できる。

2023年以降には、「利上げ→インフレ抑制→リセッション入り」が予想される。資産防衛には、国際分散投資を基本とし、自らの相場観や経済状況を加味したアセットアロケーション、ポートフォリオを組むことが重要になる。

イギリスの大学で数学や計量経済学を学び、卒業後、第一證券(現・三菱UFJモルガン・スタンレー証券)に入社。先物やオプションなど派生商品のプライシングモデルの構築、株式ポートフォリオのIR最大化システムの開発などを手掛ける。

その後、クレディ・リヨネ、JPモルガンに転籍。2000年から活動の場を投資銀行から運用業界に変更するためにメルリンチ・インベストメント・マネージャーズに入社し、リスク分析部や新商品開発部の統括責任者を務める。その後、2006年にメリルリンチ・インベストメント・マネジャーズを買収したブラックロック・ジャパンに移籍。ブラックロックにて、APAC(Asia Pacic)のリスク分析部の統括責任者としての職務を経て、ブラックロック・ジャパンの最高投資責任者(CIO=Chief Investment Ocer)に就任。

現在は、地方経済活性化、中小企業の業務改善、企業のスタートアップ、及び投資・運用業務などに係る支援事業を手掛ける株式会社エリューを2016年4月に設立し、様々な地域や企業の革新をサポートしている。