本記事は、河野眞一氏、長谷川建一氏の著書『世界の富裕層が実践する投資の鉄則』(扶桑社)の中から一部を抜粋・編集しています。

富裕層が利用するプライベートバンクとは何か?

世界の富裕層たちはどういった手段を通じて資産を運用しているのでしょうか。その最たるものが「プライベートバンク」と「ファミリーオフィス」です。

プライベートバンクとは、一定金額以上の金融資産を有する富裕層顧客向けに、特化したサービスを提供する金融機関のこと。顧客の金融資産を預金として預かることに加えて、資産運用をサポートしたり、資産の保全や次世代への承継に備えた対策や仕組みも構築します。

また、富裕層ならではの特殊なニーズに対応して、グローバルなネットワークを駆使した特別なサービスを提供するところも存在します。

基本的には「資産運用」(ウエルス・マネジメント)と「資産管理・保全」(エステート・プランニング)のサービスを提供し、これら両輪を回して富裕層家族の繫栄と資産が継承され、永続するためのサポートをすることが彼らのミッションなのです。

プライベートバンクと取引するには口座開設手続きの前に「KYC」(Know Your Customer)と呼ばれる審査プロセスがあり、ここでは資産構成はもちろん、どうやって財を成したかなど資金源についての情報、職業、家族構成、投資経験、他の金融機関との関係、自身や家族の将来の希望まで、多くの項目について金融機関がヒアリングを行います。

金融機関側は、この段階で顧客について詳細まで理解し、違法な取引や麻薬関連取引に関わった過去がないか、犯罪歴の有無などを調べ、取引開始の可否を判断します。

また、顧客からの預け入れ金額の最低金額は、スイスの大手金融機関の日本拠点で1000万米ドル(約14億円)、アジア系大手金融機関のプライベートバンク部門やスイス系ブティックプライベートバンクで300万米ドル程度とされています。

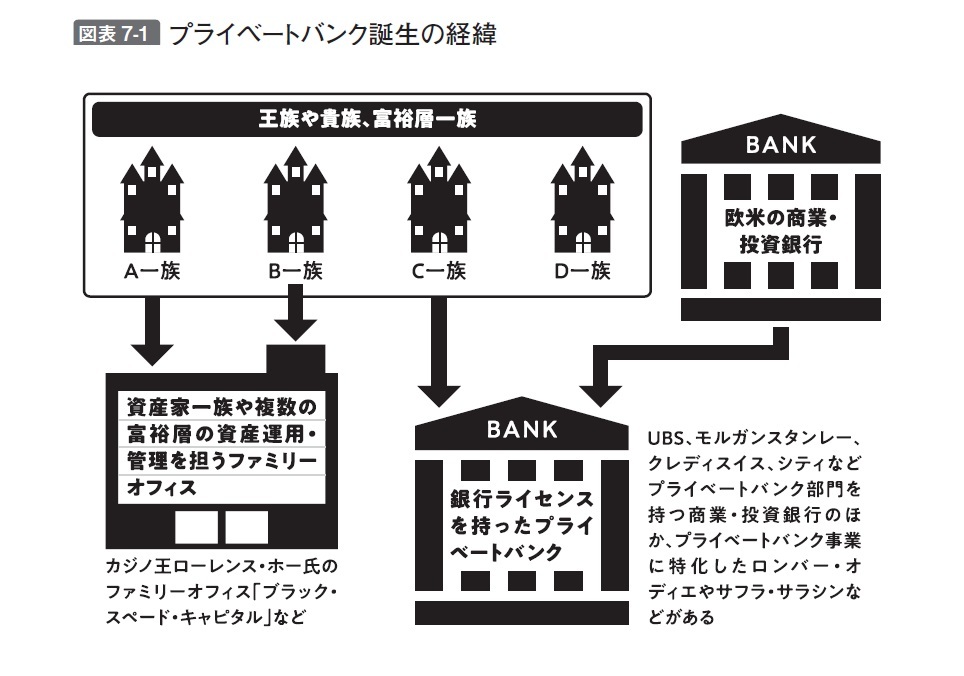

プライベートバンクの成り立ちですが、もともとは欧州の富裕層・貴族の資金を保全する地であったスイスで、資産管理多運用の知識・実績を持つ専門家と富裕層が連帯し、無限責任を負う形で合資・合名会社を作り、財産を運用したことが始まりと言われています。

初期は富裕層家族、または複数の富裕層家族が共同で所有する形態が多かったのですが、銀行免許を得て金融機関となり、今もプライベートバンク業のみで存続する金融機関はスイスやリヒテンシュタインなどに数多くあります。

現在は欧州の小規模な金融機関だけではなく、米国や欧州で大規模な資本を持つ商業銀行やユニバーサルバンクなども、事業の多角化戦略の1つとして、プライベートバンク事業を展開しています。

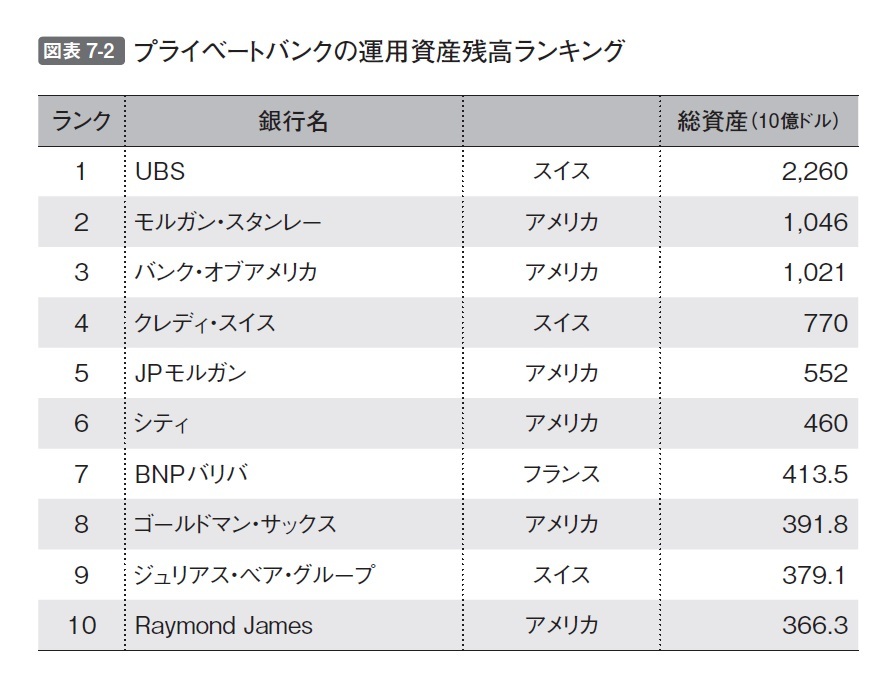

スイスに本拠を構えるUBSは世界最大規模のプライベートバンクで、同じくスイス系のクレディ・スイスも規模は大きく、プライベートバンク業務には定評があります。

米系ではモルガン・スタンレーやバンク・オブ・アメリカ、商業銀行からプライベートバンク分野に進出したシティバンク、JPモルガンも有名な存在です。世界最大の投資銀行であるゴールドマン・サックスも、近年はプライベートバンク業務に注力しています。

アジアでは、バンク・オブ・シンガポールが富裕層の拡大を背景に業容を拡大しています。今後は東南アジアや中東などの市場が伸びると期待されるので、アジア系金融機関が躍進するかもしれません。

日本国内でも日系銀行や証券会社がプライベートバンク部門を持っていて、プライベートバンクを標榜して日本国内で営業している外資系金融機関もあります。

しかし、日本で提供されている金融商品は、世界で取引されているほど広範囲ではなく、機関投資家が世界の金融商品を自由に購入できるのに対して、限界があります。規制の影響や法制・税制の違い、リソースの不足などにより、サービスの幅は広くないのです。

ただし、日本在住者が、自らの意思で海外の金融機関に口座を開き、日本以外で提供される金融サービスを受けることは可能です。

日本は外国為替及び外国貿易法(外為法)も自由化されており、資本規制もありません。そのため、自身の財産を海外で管理・運用することができるのです。もちろん、その際に提供される金融サービスは、当該国の金融当局の規制を受け、そのルールに従うのは当然のこと。国内在住者が海外で資産運用をして得た実現益は、税務当局に申告して納税する必要があります。

なお、個人的な見解になりますが、アジアのマネーセンターである香港やシンガポールと比較すると、富裕層を対象に提供する金融商品や投資機会の幅(種類)は日本のほうが狭く、「香港やシンガポールのほうが投資のユニバースは広い」と私は相談者に紹介しています。

日本の金融機関も努力し、この数年で提供されるヘッジファンドやプライベート・エクイティ投資、デリバティブ商品などの種類・数は相当増えましたが、先進的で高度な投資戦略を取る商品は、日本では比較劣後するのが現実です。

また、日本の金融機関は資産運用業務をメインとしますが、海外のプライベートバンクは顧客のライフステージに合わせて金融商品を提案し、資産保全や承継について顧客・その家族の希望を実現するため、財団設立や海外信託などを絡めた提案を行います。エステートプランニング・サービスにおいては、海外のプライベートバンクのほうが手厚いと言っていいでしょう。

資産家に特化する「ファミリーオフィス」

一方、富裕層一族自らが法務や税務、信託や財団など複数領域の専門家のサポートを得ながら財産を守り増やすため、その資産を管理・運用主体となる法人がファミリーオフィスです。

欧州の王族・貴族の資産を管理する専門家集団を結成したことが起源であり、19世紀になると産業革命で成功を収めた事業家たちが、仕組み(法人)を作って資産の管理を始めたことが、現代のファミリーオフィスにつながっています。

一例としては、1838年にモルガン一族が家族の資産を管理する「モルガン家」を、1882年にはかの有名な「ロックフェラー家」もファミリーオフィスを設立しています。

現代は富裕層家族の資産運用・管理、承継は複雑になっていて、ファミリーオフィスに対する需要は高まるばかりです。1980年代以降に増加し始め、2000年代に入るとテクノロジー業界の隆盛やアジア地域での富裕層の増加によりさらに加速し、アジアでは2017年時点で1万社以上が設立されたとも言われています。

平均資産とAUM(運用資産残高)で見ると、欧米拠点のファミリーオフィスが、それぞれ14億ドルと8.6億ドルと最も高く、北米のファミリーオフィスは平均資産13億ドル、AUM8.5億ドル、アジアは平均資産9億ドル、AUMは6億ドルあると言われています。

ファミリーオフィスは株式会社または有限責任会社の形態で運営され、運営は組織を管理する役員と、一族のニーズに対応した業務の専門家により行われます。

通常は弁護士や会計士、資産運用責任者など、各分野の専門家でファミリーをサポートするチームを組み、一家族の財産を管理する「シングル・ファミリーオフィス」と、複数のファミリーの財産を管理する「マルチ・ファミリーオフィス」に大別されます。

その業務は財産・資産の管理・運用のみならず、家業・事業の経営に関する課題解決、財産や事業の承継、次世代の教育など多岐にわたるのも特徴です。

富裕層が抱える課題は広範であり、その場その場で専門家を揃えて対処するには間に合わないこともある。ならば、常に課題を把握し、必要な専門家を抱え、あらかじめ計画を立てて対策を講じるほうが安心であり、そういった体制を作る中でできあがった組織がファミリーオフィスなのです。

運用の規模はファミリーオフィスにより異なりますが、近年は投資銀行並みに大規模な運用をするところも出てきました。

一方で、運用に失敗して経営破綻するケースもあります。その1つが「アルケゴス」というファミリーオフィスです。アルケゴス・キャピタル・マネジメントは、資産家一族の資産運用を目的に設立されました。

米ヘッジファンドのマネジャーだった彼らは、特定銘柄をレバレッジをかけて運用する集中投資をしていたのですが、これがうまくいかず、2021年に破綻したことで大きな話題となりました。

これはファミリーオフィスの善し悪しではなく投資手法の誤りであり、取引の相手方だった投資銀行も損失を回収できず、多額の損金を計上しています。ファミリーオフィスは優秀な人材を抱えていますが、相場に絶対はありません。分散投資と長期投資こそが投資の鉄則であることを、アルケゴス社の破綻が教えてくれています。

このように、富裕層の財産を守るにあたって、プライベートバンクとファミリーオフィスは必要不可欠な存在です。

日本では一族が家業を受け継ぎ、ビジネスを拡大してきた会社がたくさんあり、創業100年以上の老舗企業は3万社強あると言われるほど。そんな老舗企業には「番頭」と呼ばれる総務部長のような存在が必ずいて、のれんを守り続けてきました。経営を守り、次世代を育て、各種課題を解決し、会社が次の世代に受け継がれるために働く番頭は、まさにファミリーオフィスの機能そのもので、日本人にとって馴染み深いかもしれません。

富裕層の資産が継承され、富裕層家族の繫栄が永続していくには「資産運用」(ウエルスマネジメント)と「資産管理・保全」(エステート・プランニング)が重要。そのためには、プライベートバンクとファミリーオフィスが必要不可欠な存在となる。

イギリスの大学で数学や計量経済学を学び、卒業後、第一證券(現・三菱UFJモルガン・スタンレー証券)に入社。先物やオプションなど派生商品のプライシングモデルの構築、株式ポートフォリオのIR最大化システムの開発などを手掛ける。

その後、クレディ・リヨネ、JPモルガンに転籍。2000年から活動の場を投資銀行から運用業界に変更するためにメルリンチ・インベストメント・マネージャーズに入社し、リスク分析部や新商品開発部の統括責任者を務める。その後、2006年にメリルリンチ・インベストメント・マネジャーズを買収したブラックロック・ジャパンに移籍。ブラックロックにて、APAC(Asia Pacic)のリスク分析部の統括責任者としての職務を経て、ブラックロック・ジャパンの最高投資責任者(CIO=Chief Investment Ocer)に就任。

現在は、地方経済活性化、中小企業の業務改善、企業のスタートアップ、及び投資・運用業務などに係る支援事業を手掛ける株式会社エリューを2016年4月に設立し、様々な地域や企業の革新をサポートしている。