この記事は2023年2月21日に「きんざいOnline:週刊金融財政事情」で公開された「不動産価格の上昇余地は縮小も、投資需要は堅調に推移」を一部編集し、転載したものです。

日本銀行は昨年12月の金融政策決定会合で金融緩和策の一部修正を行った。今年1月の会合は金融緩和維持となったが、金利上昇圧力は強まり、低利に支えられてきた不動産投資市場に影響が及ぶ可能性がある。

一般に金利上昇が不動産投資市場に及ぼす負の影響として、①資金調達コストの上昇による物件純収益の減少、②不動産投資利回りの上昇による物件価格の下落、③不動産投資利回りと長期金利の差を表すイールドスプレッド(YS)の縮小による他資産(債券)比や他国比での優位性の低下、④他国との金利差縮小がもたらす円高圧力と海外マネーの流入減退──などが挙げられる。金利上昇が景気回復を伴う場合、テナント需要増加による物件純収益の増加がこれら負の影響の一部を相殺する可能性はある。

12月の金融緩和策の一部修正は、イールドカーブ・コントロールにおける10年国債利回りの変動幅を拡大するものであり、長期金利への上昇圧力につながる。だが長期固定で借入れを行っている場合、返済期限が到来して新たな借入れを行うまでは金利上昇の影響を受けないため、現時点では金利上昇の影響は緩やかにとどまる可能性がある。

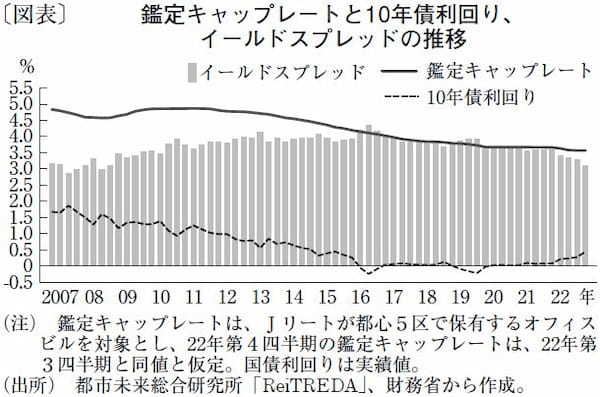

他方、長期金利の上昇はYSの縮小に直結する。Jリートが都心5区に保有するオフィスビルの運用データを用いて、2022年第4四半期の鑑定キャップレート(注1)を第3四半期と同値とすると、YS(鑑定キャップレート-10年国債利回り)は世界金融危機前のファンドバブル期(06~08年ごろ)と同水準まで低下し、他資産比や他国比での優位性が低下しかねない(図表)。

しかし、長期金利が急騰せず、依然として低い水準のままならば、他資産比での優位性は大きく低下しないだろう。他国比では、金利上昇で海外のYSが大きく縮小しており、国内のYSは相対的に厚いと思われる(注2)。海外マネーについては、自国債券の金利上昇が一段落し自国債投資に回帰する可能性がある。ただ、為替が中長期的には円安水準にとどまり為替ヘッジプレミアムも享受できる環境下では、海外マネーの急速な減退も考えにくい。

従って、YSの水準からは不動産価格の上昇余地は小さくなるものの、金利が急騰しなければ、国内の不動産投資需要は底堅く推移すると考えられる。なお、金利上昇の行方だけでなく、世界的な景気後退が国内景気に波及しテナント需要が減退する可能性についても同様に注視が必要であろう。

都市未来総合研究所 主席研究員/湯目 健一郎

週刊金融財政事情 2023年2月14日号