マイナンバーカードと健康保険証の一体化

2021年10月20日からマイナンバーカードを健康保険証として利用できるようになった。その理由やメリット・デメリットについて解説していく。

マイナンバーカード・健康保険証一体化の背景

健康保険の被保険者やその家族が病院にかかる際、初診時や月初に紙やプラスティックカードの健康保険証を受付に提示し、健康保険の資格確認を受けることが必要だ。しかし健康保険証と一体化したマイナンバーカードなら病院などに設置されている顔認証付きカードリーダーにカードをかざし、顔認証を行うだけで保険資格の確認が完了する。

詳細は後述するが、一体化にはほかにもさまざまなメリットがある。そもそもなぜマイナンバーカードと健康保険書を一体化するのだろうか。主な理由は以下の2つだ。

・マイナンバーカードの利用促進

これまで日本政府は、マイナンバーカードについて「コンビニで住民票が発行できる」「国や地方自治体からの給付金の受け取り手続きがスムーズになる」などのメリットをアピールしてきた。しかし多くの人にとってマイナンバーカードを作る動機には結びつかず、カードの申請件数は伸び悩んでいたのが現状だ。そこで打ち出されたのがマイナンバーカードと健康保険証の一体化である。

・健康保険証の不正利用対策

紙やプラスティックカードの健康保険証には顔写真がないため、保険証を使いまわしたり所持者以外の本人確認書類として使われたりするケースがある。顔写真入りのマイナンバーカードを健康保険証として使うことで不正利用を防止する効果があるのだ。

メリットは医療費の情報閲覧など

健康保険証と一体化したマイナンバーカードを使うメリットとして、病院の窓口での資格確認を簡素化させることを述べた。しかしほかにも以下のようなメリットがある。

・医療費や投薬などの情報が閲覧できる

日本政府が運営するオンラインサービス「マイナポータル」で病院などの診療内容や処方された薬の情報、支払った医療費、特定健診の結果情報などを見ることが可能だ。また病院を受診した際、マイナポータルに記録されている過去の診療や薬情報などの提供に同意すれば医師から適切な治療方法や薬の処方を受けられる。

・確定申告医療費控除手続きの簡素化

1月1日~12月31日までの1年間に一定以上の医療費がかかった場合、確定申告で医療費控除を申告すれば払った税金の一部が返ってくることがあるが、その手続きが簡素化される。従来は、病院でもらった医療費の領収書や薬局で購入した薬代を確定申告書とともに提出していた。しかし健康保険証と一体化したマイナンバーカードを使えば「マイナポータル」に記録されている保険診療の医療費データをオンライン上の確定申告書に自動入力でき領収書を税務署に提出する必要がなくなる。

※ただし薬局で購入した薬代などの領収書は、マイナポータルの対象外であるため提出が必要

・転職や転居直後でも健康保険証がすぐに使える

転職で加入する健康保険組合が変わったり、転居で住所が変更したりすると紙やプラスティックカードの健康保険証の場合、組合が変更手続きを行ってから新しい保険証を発行されるまでに時間がかかる。その間、保険診療を受けることができず、医療費は原則、全額自費負担となる(医療機関によって対応が異なる)。

しかし健康保険証と一体化したマイナカードを持っている場合、変更手続き後すぐにマイナカードは新しい組合の健康保険証として有効になる。

・高額療養費制度の手続き簡素化

高額療養費制度とは、1ヵ月の間に年齢と所得などによって設定されている「自己負担限度額」を超えて医療費を支払った場合、超えた分があとから払い戻される制度だ。そのため、いったんは全額を支払う必要がある。

また医療費が高額になることがあらかじめわかっている場合は「限度額適用認定証」を申請し、認定書と健康保険証を病院の窓口に提示することで、支払う医療費を自己負担限度額までにすることができる。

どちらの方法を取るにせよ、被保険者にとっては負担になるが、健康保険証と一体化したマイナンバーカードを使えば高額療養費制度における自己負担限度額以上の支払いは発生しない。一時的な全額自己負担も限度額適用認定証の申請も不要だ。

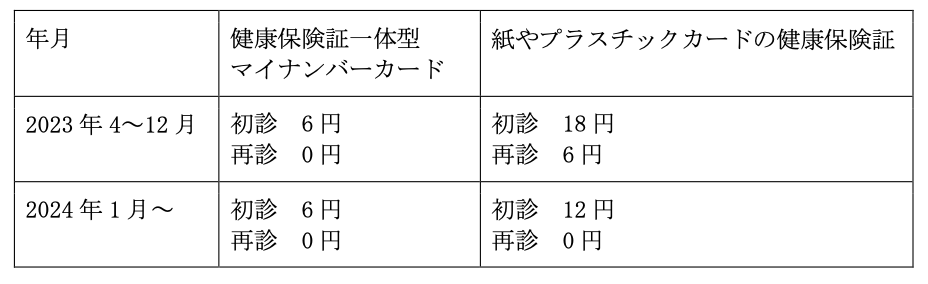

・紙やプラスチックカードの保険証よりも初診料の負担額が安い

2022年度以降、厚生労働省ではマイナンバーカードを読み取るカードリーダーの導入をはじめとするシステム基盤整備のために診療報酬を加算している。健康保険証と一体化したマイナンバーカードと紙やプラスティックカードの健康保険証では、初診料・再診料の自己負担額が異なり、負担額は以下のとおりだ。なお2023年4~12月、2024年1月以降で負担額が変わるため、注意したい。

一体化のデメリット

当然、マイナンバーカードを健康保険証と一体化することにはデメリットもある。一体化利用する際には、デメリットについても十分理解しておきたい。

・紛失時の個人情報漏えいリスク

最も懸念されるのが、マイナンバーカードを紛失したときに個人情報が漏えいすることだろう。マイナンバーカードと暗証番号を使うとマイナポータルで個人情報を閲覧できるため、暗証番号をカードと一緒に保管しないように気をつけたい。なおカードの紛失や盗難に遭った場合は、マイナンバー総合フリーダイヤルに電話すればカードの利用を一時的に停止できる。

一時利用停止の処理は、24時間365日体制で対応しているため、紛失したらすぐに届け出よう。

・健康保険証として使えない医療機関がある

健康保険証と一体化したマイナンバーカードを医療機関や薬局などで使うには、カードリーダーが設置されていなければならない。リーダーがない医療機関・薬局では、マイナンバーカードが使えないため注意が必要だ。なお2024年2月11日現在、マイナンバーカードの健康保険証理用ができる医療機関・薬局は全国で20万6,863件となっている。

保険証利用ができる医療機関・薬局には、ステッカーが貼られているほか、厚生労働省の公式サイトでリストが公開されているため、チェックしておきたい。ただ2023年4月1日から医療機関・薬局に対してオンラインによる保険資格確認が原則義務化されたため、今後はすべての医療機関・薬局で、マイナンバーカードの健康保険証利用が可能になる見込みだ。

・毎回提示が必要になる

マイナンバーカードを健康保険証として利用する場合、毎回カードリーダーで認証を行う必要がある。継続して病院に通院している場合、紙の健康保険証なら月初に一度、提示すればよかったことに比べると手間が増えると感じるかもしれない。