融資にはさまざまな選択肢があり、どこから融資を受けるべきか悩む経営者も多いだろう。また、融資には制度融資やプロパー融資などいくつかの種類がある。それぞれの特徴を知り、自社にとって最も良い選択肢を選ぶことが大切だ。この記事では、中小企業の融資の選択肢と選び方を解説し、融資に必要な資料や融資を受けるときの注意点も紹介する。

目次

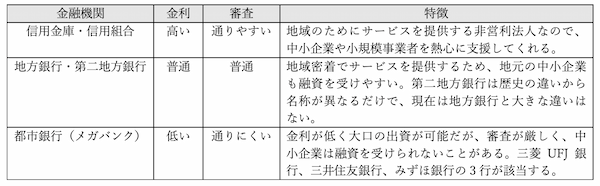

金融機関の種類と融資の受けやすさ

融資元の選択肢は主に3つある。それぞれの特徴をまとめたので参考にしてほしい。

このほかに、日本政策金融公庫という選択肢もある。

日本政策金融公庫は政府系金融機関の1つで、公共的な目的から金融政策に沿ってサービスを提供する。中小企業や小規模事業者を支援する融資制度があり、要件を満たせば民間の金融機関より有利な条件で融資を受けられることがある。

資金がすぐに必要なときや、融資を受けられなかったときは、ビジネスローンでお金を借りるという選択肢がある。

ビジネスローンとは事業用のローン商品のことで、銀行やクレジットカード会社、消費者金融などで提供されている。一般的に、融資までのスピードが速く、担保や保証人が必要ないのがメリットだ。一方、金利が高く、融資額が小さいというデメリットもある。

また、ビジネスローンを利用すると、銀行からの借入の際に不利になる可能性もあるため、注意が必要だ。

中小企業が考えたい4つの融資の選択肢

中小企業におすすめの融資の選択肢を4つ示し、融資を選ぶときの考え方を解説していく。

日本政策金融公庫の融資

創業時や起業時は、まず日本政策金融公庫の融資を検討したい。要件を満たせば、金利などの条件が優遇される可能性があるからだ。

また、日本政策金融公庫は公共的な目的で運営されており、経営状態が悪化したときも次のような融資が用意されているため、積極的に活用を検討したい。

・災害の被害を受けた

・新型コロナウイルス感染症の影響を受けた

・一時的な販売減少などで業績が悪化した

・金融機関との取引状況の変化で資金繰りが悪化した

・取引先の倒産などで困難な状況にある

・過剰債務などの状況に陥り、経営改善や経営再建に取り組んでいる

経営状態がいいときも、次のようなことに取り組むなら、日本政策金融公庫の融資を受けられる可能性がある。

・生産性向上や雇用創出、雇用条件の改善を目指す

・環境対策を促進する

・防災施設の整備を行う

・海外に事業を展開する

・事業承継やM&Aに取り組む

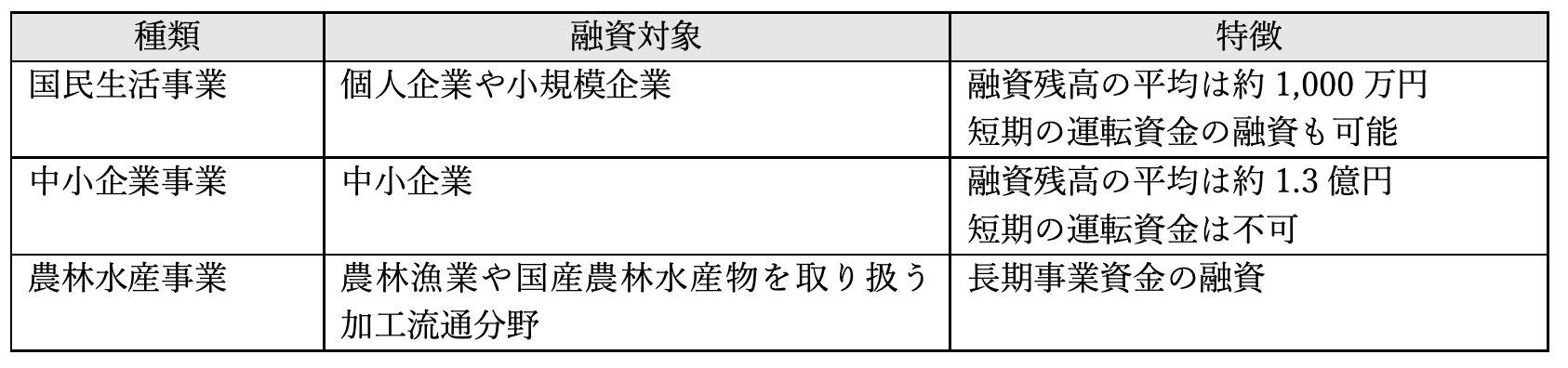

・日本政策金融公庫の融資の種類

日本政策金融公庫の融資には3つの種類がある。事業規模や内容、融資額に応じて選ぶようにしたい。

日本政策金融公庫の融資は、要件を満たせば金利や返済期間などが優遇されるメリットがある。しかし、手続きに時間がかかるというデメリットもあるため、自社の条件に当てはまりそうならば早めに検討することが大切だ。

自治体の制度融資

制度融資とは、都道府県や市町村などの地方自治体が行う融資のことだ。要件を満たせば金利や返済期間が優遇されるといったメリットがあるため、日本政策金融公庫の融資を受けられないならば制度融資を検討したい。

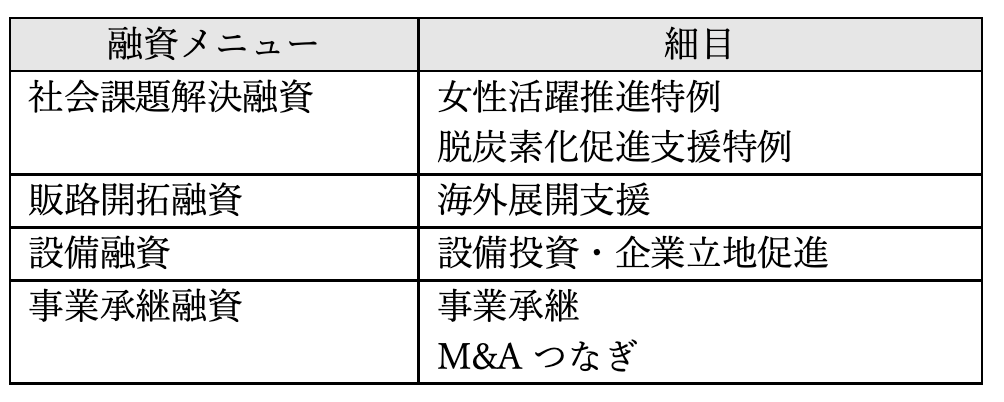

制度融資では、融資メニューや細目ごとに融資対象、融資限度額、融資期間などが細かく決められている。例えば、東京都が中小企業向けに実施している2023年度の制度融資のメニューは19項目だ。

融資メニューと細目をいくつかピックアップすると、次のようなものがある。

自治体や年度によって融資メニューや融資条件は変わるため、住んでいる自治体のホームページを確認するといいだろう。ただし、日本政策金融公庫と同じく、手続きに時間がかかる点には注意したい。

保証付き融資

日本政策金融公庫や自治体の制度融資の対象外ならば、地方銀行や信用金庫・信用組合など民間の金融機関からの融資を検討しよう。小規模事業者なら信用金庫や信用組合を選び、中小企業なら地方銀行や第二地方銀行を選ぶといいだろう。

民間の金融機関からの融資には、保証付き融資とプロパー融資があるが、まずは保証付き融資を検討しよう。

保証付き融資とは、公的機関である信用保証協会が保証する融資で、返済が滞ったときに金融機関への返済を立て替えてくれるという特徴がある。信用保証協会が間に入ることで、中小企業や小規模事業者も金融機関から融資を受けやすくなる。

なお、保証付き融資では企業は保証料を支払う必要がある。また、金融機関と信用保証協会それぞれで審査が行われる点も知っておこう。

プロパー融資

保証付き融資で返済実績を積んだら、民間の金融機関が独自に行うプロパー融資という選択肢も生まれてくる。

プロパー融資では、返済が滞ったときのリスクを金融機関が直接負うため、審査が厳しくなる。一方、審査に通れば保証付き融資より金利が低くなるのがメリットだ。また、保証付き融資と違って融資額に上限がなく、大規模な資金調達も可能となる。信用保証協会の保証がないため、保証料が不要なのもメリットだろう。

中小企業がプロパー融資を受けるには、保証付き融資で実績を積み、金融機関と信頼関係を構築しておくことが大切だ。また、保証付き融資には上限があるため、信頼関係ができたらプロパー融資へと切り替え、いざというときのために保証付き融資の枠を残しておくというのも1つの考え方だ。

なお、事業が急拡大し始めたら、都市銀行のプロパー融資を見据えて、都市銀行から保証付き融資を受けるという方法もある。ただし、ハードルが非常に高いため、中小企業は地方銀行や信用金庫・信用組合と信頼関係を構築しておくといいだろう。