インフレで預金と賃金が目減りし続けている事実

2023年6月にBIGLOBEが行った「2023年夏の生活とお金に関する意識調査」によると、近年の物価上昇で「生活に不安を感じる人」は約8割もいます。 しかし、問題はインフレそのものではなく、「預金金利や給与の伸びが物価上昇に追いついていないこと」です。 このままインフレが続くと、預金と給与頼りだけではリスクがあり、資産が目減りしていってします。

では、2022年ごろからのインフレによって資産が失われている状況を確認していきます。私たちが購入するモノやサービスの物価は「消費者物価指数」で表されます。2023年1~4月までの消費者物価指数の上昇率は、次の通りです。

| 調査対象月 | 前年同月比の上昇率 |

|---|---|

| 1月 | 4.3% |

| 2月 | 3.3% |

| 3月 | 3.2% |

| 4月 | 3.5% |

直近の消費者物価指数の上昇率は3~4%で推移していますが、預金金利は低いままで変わっていません。物価が上がっているのに低金利ということは、預金が気づかぬうちに目減りしているということです。なぜなら、同じ金額を持っていても買えるものが減っているからです。

また近年は、初任給引き上げや給与の昇給が話題になることがありますが、平均的に見ると物価上昇率に追いついていません。表面的な額面は増えても、給与総額を消費者物価で割った「実質賃金」は12ヵ月連続で低下し続けています。

*厚生労働省「毎月勤労統計2022年4月分~2023年3月分」に基づく

インフレに対抗する投資商品3選

1.日本物価連動国債ファンド

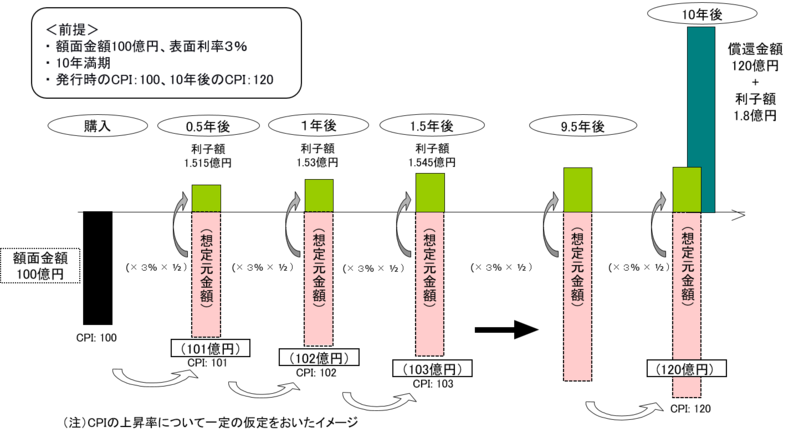

インフレに対抗する投資商品の1つ目は「日本物価連動国債ファンド」です。一般的な国債を購入した場合、期限がきたら「元金+約束されていた利子」が戻ってきます。一方、物価連動国債は発行後の物価上昇率に応じて元金が増える仕組みで、この物価連動国債に主に投資する投資信託が「日本物価連動国債ファンド」です。

<物価連動国債のイメージ>

参照2023年6月20日

本ファンドは、NISA対象かつネット証券でも取り扱いがあり積立投信もできます。

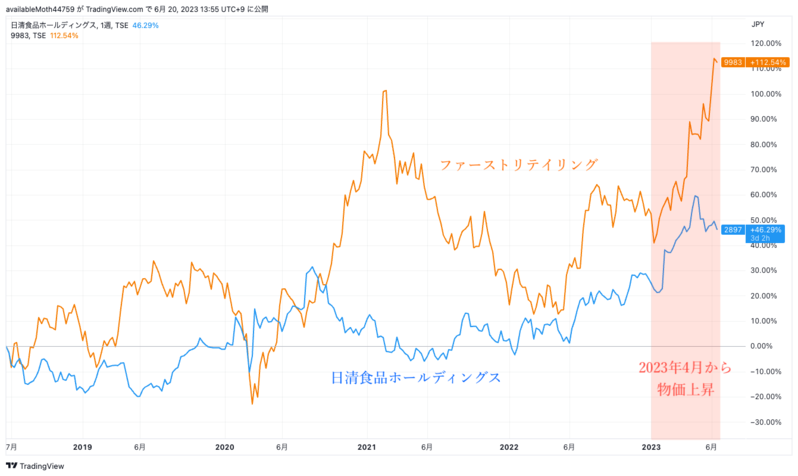

2.インフレに強い業種の上場株式

上場株式は「インフレに強い投資商品」といわれています。なぜなら、物価が上昇すると企業の売上・利益が伸びやすく、それに伴って株価も上がりやすいからです。

一方でインフレに強い業種とそうでない業種があるため、見極めが重要となります。インフレに対抗していくには、物価上昇を利益に反映しやすい企業を絞り込まなければなりません。

インフレ時に有利な業種の一例は「消費者の生活を支える業種」です。具体的には「エネルギー・通信・日用品」などで、これらは料金が上がっても消費者が利用し続けるしかないため、値上げをしやすい一面があります。

<ファーストリテイリング・日清食品ホールディングス 週足 2018年6月18日〜2023年6月19日>

3.不動産投資

不動産投資とは、賃貸物件(集合住宅、ビル、商業施設など)に投資し、家賃収入や売却益でリターンを得る仕組みです。不動産そのものがモノになるため、インフレ局面で値上がりしやすく物価上昇の局面で有利といわれています。ただし日本では、人口減少社会が本格化しているため、エリアによっては不動産の買い手や賃貸物件の借り手が減少していく可能性があることも忘れてはいけません。

これを踏まえると「人口が安定している」「国内外の投資家の評価が高い」といったエリアの物件に投資していく観点が重要となります。

不動産投資といっても種類はさまざま

不動産投資とひとくちにいってもさまざまな種類があります。主な種類は「現物投資」「REIT(リート)」「不動産クラウドファンディング」などです。

現物投資

・賃貸物件を購入して家賃収入や売却益を得る

・初期費用や運営コストがかかるため、手元資金に余裕がある人向き

REIT(リート)

・投資家から集めた資金で不動産投資を行い、家賃収入や売却益をもとに分配金を配当

・ファンドの一口価格は約5万~60万円前後

・株式投資と同じように証券口座を通して売買する

不動産クラウドファンディング

・仕組み自体はREITに近いが、一口価格が1万円から手軽に投資できる

・プラットフォーム事業者(公式サイト)を通じて投資口座を開設して投資を行う

・利回りの相場は年率3~10%が中心

上記の特徴を参考に自分に合った種類を選んでみてはいかがでしょうか。

(提供:YANUSY)

【あなたにオススメ YANUSY】

・「財産債務調書」を提出している人は財産が○億円以上!

・ポスト港区!? 次に富裕層が住み始めるセレブ区はここだ!

・【特集#04】こんな領収証ならバレない?私的支出を経費にしたときのペナルティ

・固定資産税の過払いが頻発…還付を受けるための3つのポイント

・資産運用としての不動産投資の位置づけ