この記事は2023年4月14日に「第一生命経済研究所」で公開された「転機を迎える企業の国内外投資」を一部編集し、転載したものです。

はじめに

1990年代以降、企業のグローバル化の流れに乗って日本の製造業は海外進出を加速させてきた。国内の設備投資が伸び悩む中、海外拠点の構築や現地生産体制の強化といったように、海外設備投資は増加傾向を続けてきた。一方で、新型コロナウイルスの感染拡大以降、企業のデジタル化・グリーン化への対応が急速に進展したことや、経済安全保障の観点が急速に広がり、グローバルなサプライチェーンの見直しが意識され始めたことで、このところの国内設備投資は好調に推移している。本稿では、国内設備投資と海外設備投資の動向を関連付けながら、変化する企業の投資活動について概観する。

国内設備投資、海外設備投資ともに回復局面へ

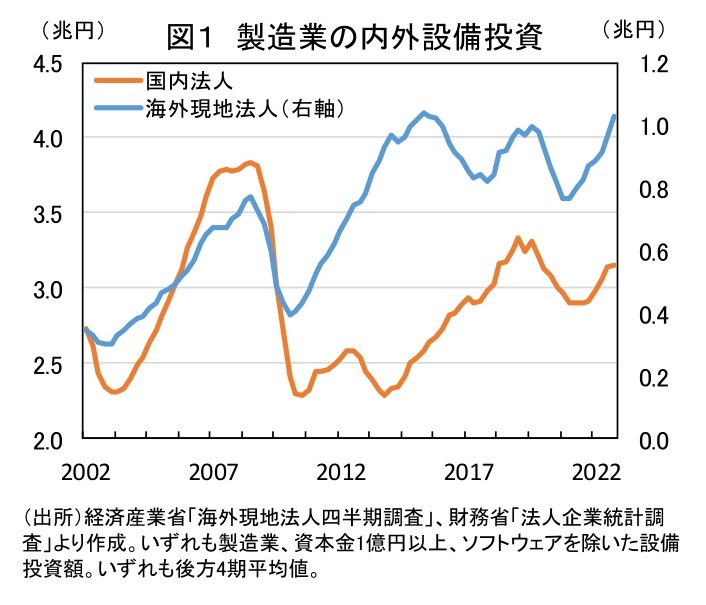

図1のように、日本企業の海外設備投資は、過去を振り返ってみても堅調な推移が続いてきた。特にリーマンショック後にあたる2010年以降は、国内の設備投資が抑えられる中でも海外現地法人の設備投資は大幅に増加した。2016年にはそれまでの増加トレンドに一服感が出たものの、2018年には世界同時好景況を追い風に再び増加基調へ転じた。コロナ感染拡大が直撃した2020年は国内外ともに大きく抑制されたが、2021年以降は持ち直しの動きが続いている。

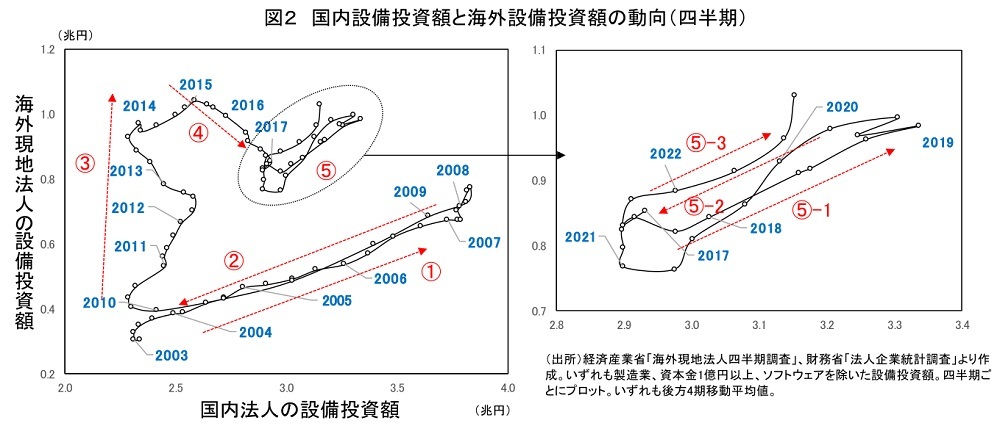

グローバル化に伴う国内企業の海外展開が進む下、日本企業は投資活動において常に国内外の選択を行ってきた。そこで、これまでの国内設備投資と海外設備投資の動きを関連付けながら確認したい。図2は、縦軸に海外現地法人の設備投資額、横軸に国内法人の設備投資額をとり、2003年以降の製造業の国内外設備投資額を散布図にプロットしたものだ(*1)。

この散布図をみると、国内外の設備投資の動きは大きく5つの時期に分けることができる(散布図上の赤矢印①~⑤で表示)。①期(2003年から2008年末)は、国内設備投資、海外設備投資ともに増加していた時期であり、散布図上では緩やかに右上がりに移動している。②期(2009年から2010年第1四半期頃)は、リーマンショックによる世界的な景気後退によって国内外の設備投資が削減されていった時期であり、散布図上では急速に左下へと移動していることが分かる。③期(2010年半ばから2013年末)は、国内設備投資は低水準に抑えられたまま、海外設備投資が急速に増加していった時期であり、日本企業が海外重視にシフトしていった時期といえるだろう。④期(2014年から2016年末)は、それまでの海外偏重が多少和らぎ、海外設備投資が減少する中で国内投資が増加に転じた時期だ。

そして、直近にあたる⑤期(2017年から直近2022年末)は、さらに3つに分けて考えられる。2017年半ばから2018年末にかけては、国内設備投資の増加基調が続く中で再び海外設備投資も上昇に転じ、散布図上では右上がりの順調な移動が確認できる(⑤―1)。しかし、2019年第2四半期頃からは国内景気の不況で内外ともに停滞感を強めていたところ、2020年第1四半期以降はコロナ感染拡大で大きく左下に「引き返す」動きが見られた(⑤―2)。その後、2021年以降は海外設備投資、国内設備投資ともに回復に転じ、再び右上がりに変化している(⑤―3)。

直近2022年第4四半期もこの右上がりの増加基調は続いており、足元では国内外ともに設備投資は持ち直し局面にあることがわかる。

企業の海外投資行動の変化

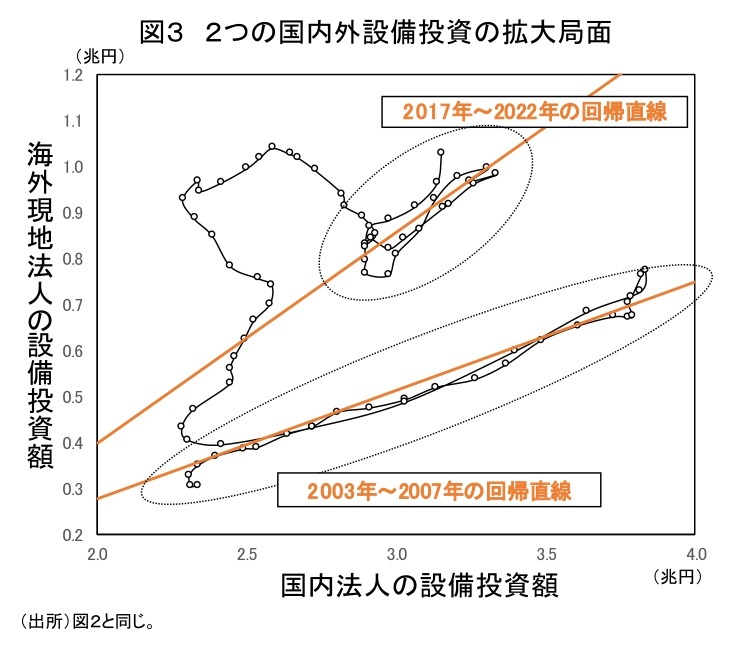

興味深いのが、⑤―1、⑤―2、⑤―3で表されるそれぞれの期間中が、ほぼ同一の傾きを持つ直線上を移動していることである(図3)。すなわち、この期間中では国内設備投資の増加分と海外設備投資の増加分の比率(国内外の限界投資比率)は大きく変動していないということである。現在における局面では、国内拠点と海外拠点の比が大きく変化していない可能性が示唆される。

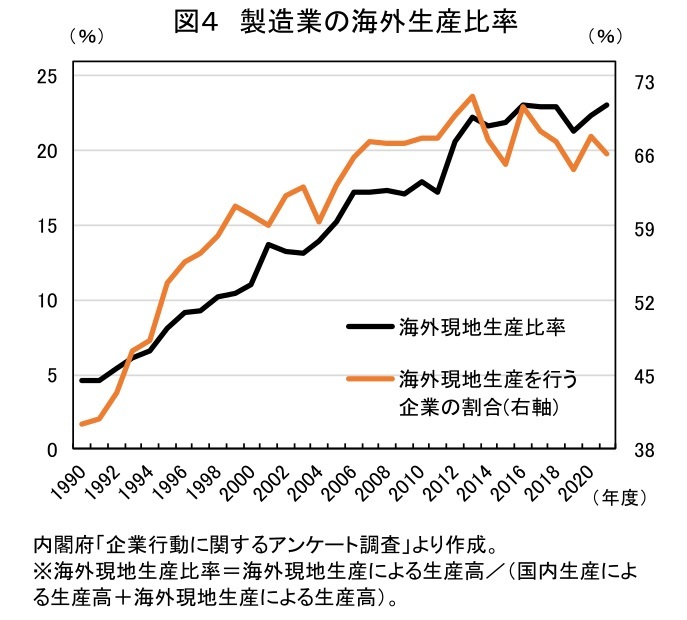

実際、国内企業が海外拠点を増やす動きには歯止めがかかりつつある。図4に示される通り、製造業における海外現地生産を行う企業数の割合は、2013年度に71.6%とピークを付けた後はほぼ横ばいの動きが続いており、海外進出の勢いは鈍化している。生産高ベースでみた海外生産比率についても、2016年度に23.0%となって以降は横ばいの動きに留まっている。

この背景には、①異次元緩和以降、過度な円高が修正されたことで国内の輸出環境が改善したことに加えて、ここ数年では②デジタル化やグリーン化の重要性が一層高まり、重点投資分野として取り組みが加速したこと、③物流の混乱や部品供給不足など海外のビジネスリスクが浮き彫りとなり、サプライチェーンの見直しが意識されはじめたこと等が挙げられる。

特に、②デジタル化・グリーン化については、足元における旺盛な設備投資の中心分野となっている。いずれも国際的な取り組みとして感染拡大前から進められてきた分野ではあるが、感染拡大以降はその重要性が一層意識され、企業による取組が加速した。4月頭に公表された日銀短観によると、22年度の実績見込み(大企業製造業、ソフトウェア含む・土地除く)は前年比+13.9%と大幅に増加、23年度計画でも同+3.2%とさらに増加が続くように、国内設備投資は転機を迎えている。これまでは国内の「低い成長期待」が国内投資を停滞させていたが、このデジタル化・グリーン化という新しい潮流によって国内投資の再評価に繋がり、国内投資の追い風となった。

加えて、③のように、パンデミック以降は相次ぐ工場の操業停止や物流の混乱、さらにはロシアのウクライナ侵攻など地政学的な要因も加わり、海外のビジネスリスクも強く認識されるようになった。「経済安全保障」の観点からサプライチェーンの再構築が意識される中、企業の海外展開もやはり成長期待だけでは判断できない状況となりつつある。

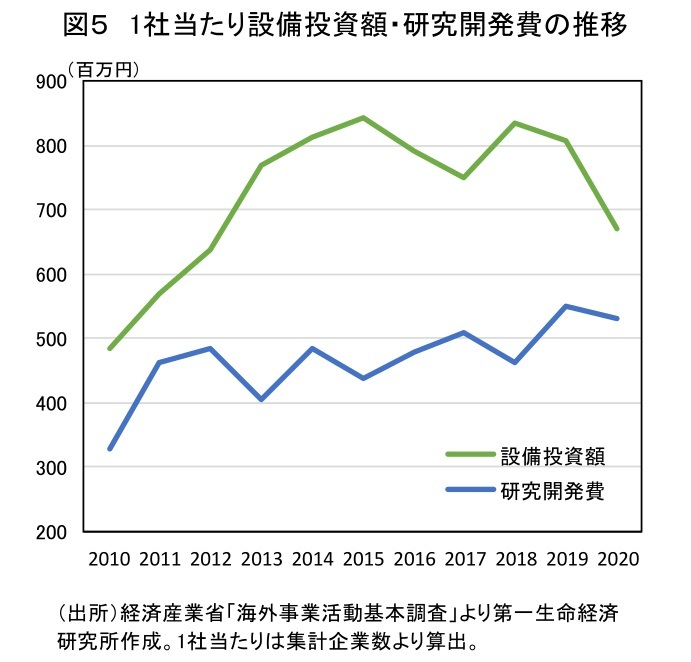

こうした中、海外投資に関しては、研究開発投資、人的資本投資の重要性も高まりつつある。図5に示す通り、2020年にはコロナ禍で機械設備投資が落ち込んだ中でも、研究開発投資は増加傾向を続けた。上述の日本貿易振興機構によるアンケート調査(2022年2月)では、パンデミック以降急速に加速した企業のデジタル化やグリーン化、地政学リスクの増加等に対応するための手段(複数回答)として「国内での新たな人材獲得(48.8%)」に並んで「海外での新たな人材獲得(44.0%)」が上位となった。海外拠点の担う機能には販売、生産など様々な役割が考えられる中で、研究開発機能にも重点が移りつつあることがわかる。

このように、これまでは国内の低い成長期待を背景に、高い成長期待を持つ海外を目指すことが対外投資の主な動機だったが、ここ数年では変化が見て取れる。すなわち、企業の投資行動は、単に「海外拠点を増やす」ことではなく、国内外の投資バランスを意識し、国内外での最適な生産体制を構築することへと変化している。

今後も一層重要性を増す国内外の投資選択

今後も、デジタル化・グリーン化や、経済安全保障といった世界的な事業環境の変化で、企業の投資活動において国内外の選択は一層重要性を増すだろう。目先は海外経済の減速による企業収益悪化といった下押し圧力はあるものの、企業の強い投資計画に示される通り、企業の設備投資は持ち直し傾向が続くとみられる。

今後、注意すべき点は2つ指摘できる。1点目は、経済安全保障の観点やサプライチェーンの再構築を背景に議論が増えた、製造業の「国内回帰」についてだ。世界経済が様々なリスクに直面する中で、製造業の国内回帰はサプライチェーンの強靭化につながるとして肯定的に受け止める声も増えた。もっとも、現時点では国内設備投資、海外設備投資ともに持ち直し傾向が続いており、企業の国内回帰の動き自体は限定的だ。そのため、これまで海外に過度に偏っていた生産体制の一部を国内に移管する等、国内の生産体制を整える余地はまだあるだろう。重要なのは、国内外の生産体制のバランスを見直すことで一極集中を避け、国内供給・海外供給ともに安定的な供給網を構築することである。

もう1点は、デジタル化・グリーン化投資のその先についてだ。足元では企業の旺盛な投資意欲の源泉となり設備投資を支えているものの、いずれはデジタル化・グリーン化が十分に進むことで企業の投資意欲は一服するだろう。重要なのは、デジタル化・グリーン化が進んだ先に、質が高く国際競争力を持った製品を生産・開発できる能力を獲得できるかどうかだ。

上記2点に対応するためには、海外現地法人や外国企業と密に連携・協業できる環境整備が重要となってくるだろう。国内投資が再評価され始めている今だからこそ、政府は対日直接投資を促進することで、海外における優秀な技術の国内流入や研究開発の活発化、グローバル人材の育成・確保を目指すことが期待される。

*1:このプロット方法および期間分類については、経済産業省経済解析室「海外、国内とも回復してきた製造業の設備投資」を参考にしている。