本記事は、森本貴子氏の著書『新NISA+iDeCo+ふるさと納税のはじめ方』(ワン・パブリッシング)から一部を抜粋・編集しています。

登場人物

新NISAはどこが変わった?

使い勝手がよくなった5つのポイント

2024年1月からスタートする新NISA。これまでの旧NISAとは、どこがどう変わったのか押さえておきましょう

I君 MORITAKA先生、2024年1月から始まる新NISAはどこが変わるんですか?

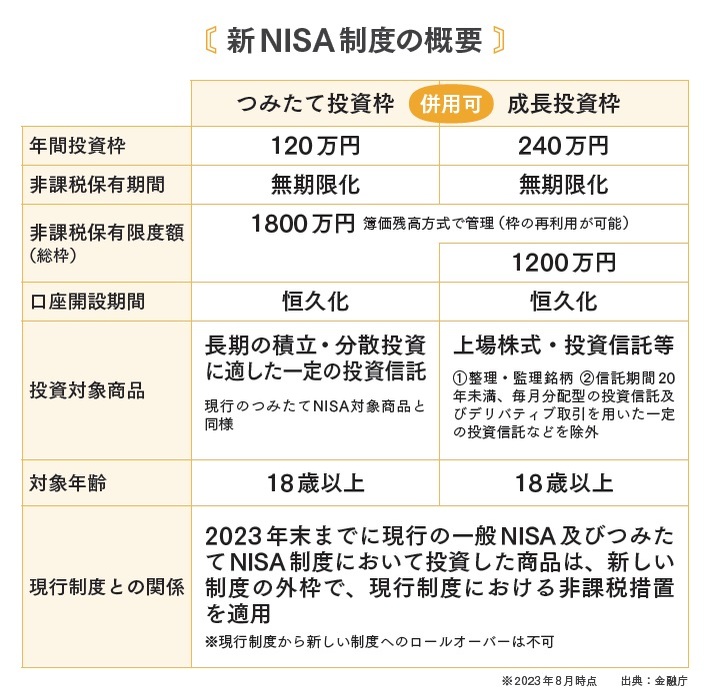

M先生 下の図は金融庁がまとめた新NISAの概要です。

I君 うわっ、難しそう。

M先生 安心してください。ポイントを絞って説明しますね。重要なのは次の5つです。

I君 とりあえず、この5つを理解すればOKということですね。

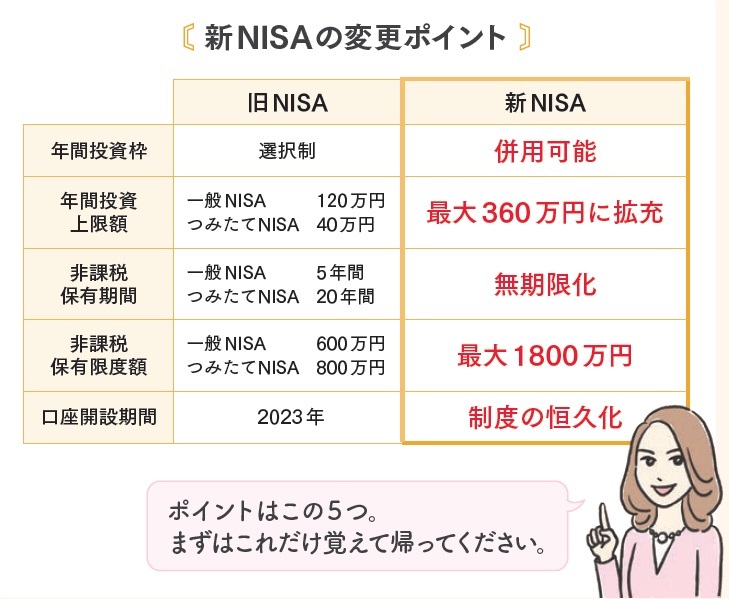

つみたて投資枠は年間120万円に拡充

M先生 1つめは、一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能になったことです。

I君 成長投資枠? つみたて投資枠?

M先生 呼び方は変わっていますが、「つみたてNISA」と「一般NISA」のくくりと同じで、前者が長期の積立に適した投資信託が対象で、後者が上場株式や投資信託などが対象であるのは、以前の制度と同じです。名称が変わっただけだと理解してもらってかまいません。

I君 なるほど。どれだけお得になるのかピンと来ていませんが、選択肢が広がるのはいいことですよね。

M先生 そうです。積立投資にかぎらず、積極的に投資をしていきたい人には可能性が広がる変更といえます。

I君 新NISAでは、投資額も変更されたんですか?

M先生 はい。2つめのポイントは、年間投資上限額が最大360万円になったことです。つみたて投資枠は年間120万円、成長投資枠は年間240万円が非課税になります。

I君 ということは、積立投資をする場合、月10万円まで税金がかからないということですね。僕の場合は月に10万円も投資する余力はないので、十分です。

M先生 毎月10万円を積立できる人はある程度かぎられますから、多くの人にとって十分な投資上限額だといえると思います。

I君 僕がもっと稼いで、たくさん投資ができるようになっても安心ですね。

M先生 そ、そうですね。がんばって……。

I君 先生、ちょっと顔がひきつっているような……。

税金がかからない期間が無期限に

M先生 さて、3つめのポイントは、非課税保有期間の無期限化です。従来のNISAの場合、税金がかからない期間について、つみたてNISAは20年間、一般NISAの場合は5年という制限がありました。

I君 20年でもずいぶん長い気もしますが……。

M先生 でも、積立投資の場合は、長期間の運用が前提なので、20年でも十分とはいえません。たとえば、30歳のイマイチさんが今から積立投資を始めた場合、50歳を過ぎたら、非課税ではなくなってしまいます。

I君 積立投資は、老後資金を貯める目的でもあるので、それは困ります。30年後、40年後に投資信託を売却したときには、税金がかかってしまうということですよね。

M先生 その通りです。旧NISAでは、非課税のメリットを享受しようと思えば、20年以内に売却する必要がありました。

I君 でも、新NISAでは、その期限が撤廃されるんですよね。超ラッキーじゃないですか!

M先生 非課税保有期間が無期限化されたことによって、従来よりも継続的な資産形成を行えるようになった、というわけです。

I君 具体的にはどんなメリットがあるんですか?

M先生 イマイチさんのように20年を超えて積立投資をする予定の人にとっては、期限に縛られることなく保有できるので、ライフイベントに合わせて、柔軟な資金繰りが可能になります。あとは、前に説明したように、投資期間は長期になればなるほど、資産額は増える可能性が高くなるので、保有期間に縛られないのは大きなメリットです。

I君 積立の期間が長くなるほど、運用する額も大きくなっていきますよね。その投資額の全部が非課税になるんですか?

M先生 いえ、そこには制限があります。4つめのポイントは、生涯非課税限度額が最大1,800万円になったこと。

I君 僕にとってはまだ現実味のない数字ですが、大きな金額ですよね。

M先生 旧NISAの限度額は、積立投資で800万円(40万円×20年)、一般NISAで600万円(120万円×5年)でしたから、生涯の非課税枠は倍以上になっています。

I君 これも、長期間にわたって積立投資をする人にとっては大きなメリットですね。

M先生 ちなみに、成長投資枠は1,200万円までという制限がありますが、積立投資には制限がありません。つまり、1,800万円のすべてをつみたて投資枠で使うことが可能です。イマイチさんのように、つみたて投資をする人にとっては、さらに使い勝手のいい制度に変更されたということです。

I君 先生、素朴な疑問なんですが、もし積立の途中で、まとまったお金が必要になって、積み立ててきた投資信託を一部売却した場合はどうなるんですか? 売却した分も1,800万円の枠に含まれるんですか?

M先生 いい質問ですね。長い人生、何が起こるかわかりませんから、そういうケースもあるかもしれませんよね。

I君 たとえばマイホームを買うとか、子どもの教育資金とか……。

M先生 安心してください。非課税保有限度額については、買付け残高(簿価残高)で管理されます。このため、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠を再利用できることとなります。つまり、途中で売却した場合でも、1,800万円の枠を再利用することが可能です。たとえば、1,800万円のうち500万円を非課税で売却したとしても、500万円の非課税枠が復活するので、また新たに積立をすることができます。

I君 それなら安心ですね!

期限を気にしなくてOK

M先生 5つめのポイントは、制度の恒久化です。現行のNISAの口座開設期間は2023年までとなりますが、新NISAでは、いつでも期限を気にすることなく投資ができます。

I君 将来、制度が変わって非課税でなくなるといった心配をしなくてもいいんですね。

M先生 そういうことです。だから、安心して新NISAを使って、積立投資ができます。

I君 それなら長いスパンでお金のことを考えられそうですね。

M先生 以上、新NISAの5つのポイントを見てきましたけど、いかがですか?

I君 控えめに言っても、いいことずくめですね。

M先生 そうなんです。投資やお金の専門家から見ても、新NISAは投資家にとって有利な制度に生まれ変わります。特にイマイチさんのように、将来に備えて積立を始めようという人にとっては、とても心強い制度といえます。

I君 すごく興味がわいてきました!

- POINT

- 新NISAのポイントは5つ。しっかり理解しよう

- 投資家に有利な制度に生まれ変わった新NISAを活用すべき!

甲南女子大学短期大学部英語学科卒業。

23歳でNYへ単身渡米。NYではPwCクーパース(プライスウォーターハウス)の役員秘書、米国人弁護士秘書、インディカーレースマネジメントなどを経験し、7年滞在後帰国。

その後、ルマン24時間優勝チームメンバーとして主にVIP対応、マネジメントに関わる。

2008年外資系保険会社入社。ルーキーオブザイヤー、LIMRA継続優秀賞を受賞。脳科学、心理学を使ったプロコーチでもある。

2020年に初の書籍「お金の教室」を出版。各書店でベストセラーランキング入り。

現在は全国でマネーセミナー講師として活躍中。

【資格】

FP (2級ファイナンシャル・プランニング技能士)

2018年度~2023年度MDRT成績資格会員

相続診断士(一般社団法人 相続診断協会)

終活診断士(一般社団法人 日本クオリティ―オブライフ協会

プロコーチ(T&R認定)

ヴィジョンセラピスト(有限会社ハイヤーワークス認定)

WDプラクティショナー(一般社団法人 日本適正力学協会認定)

【セミナー講演実績】

日経オトナ女子の会(東京・大阪 計5回登壇)

スクロールマネーセミナー(全国登壇)

福利厚生企業向けセミナー(大手一部上場企業・大手外資系企業他)

大手百貨店会員向けマネーセミナー

マネーフォワード会員向けマネーセミナー

公務員向けセミナー

ママ向け教育資金セミナー

セカンドライフ準備セミナー

相続セミナー

エンディングノートセミナー

終活セミナー

脳科学セミナー

他多数※画像をクリックするとAmazonに飛びます。