本記事は、森本貴子氏の著書『新NISA+iDeCo+ふるさと納税のはじめ方』(ワン・パブリッシング)から一部を抜粋・編集しています。

登場人物

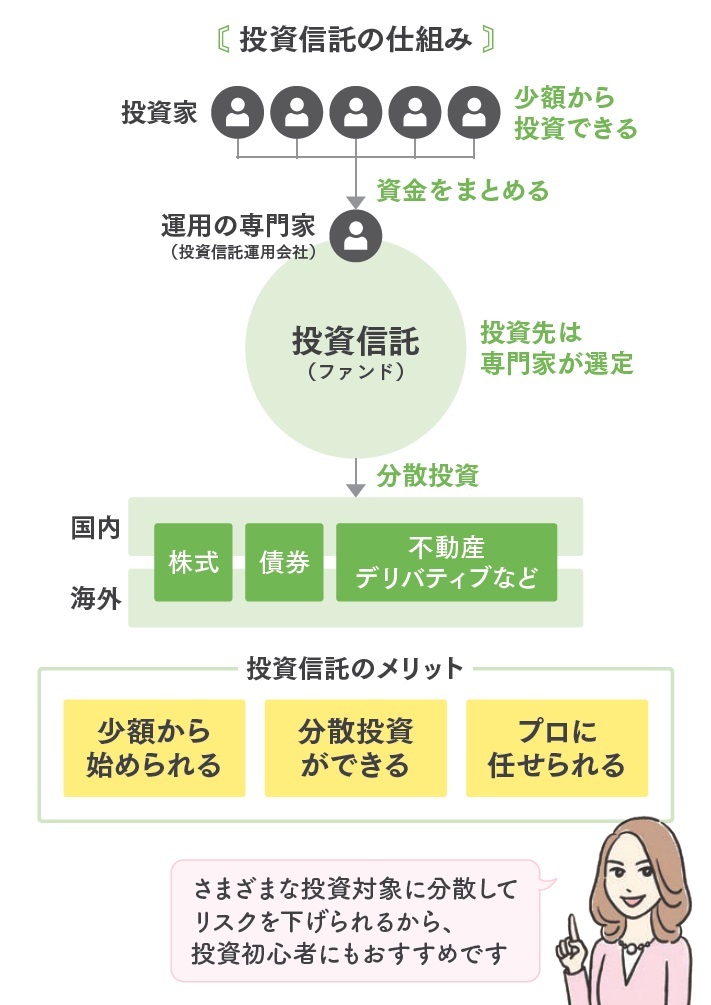

投資信託って何?

中長期で運用するなら投資信託が適している

投資のプロに運用してもらえる投資信託は、ビギナーにとって資産運用の要。まずは基本的な仕組みを押さえましょう

M先生 投資の対象となる金融商品として、どんなものをイメージしますか?

I君 トヨタやソフトバンクの企業の株とか、グーグルやアマゾンなど外国の企業の株とかですね。

M先生 それは、いわゆる「個別銘柄」ですね。

I君 あとはFX(外国為替証拠金取引)やビットコイン(暗号資産)で儲けた、損したといった話もよく聞きます。

M先生 投資の対象となる金融商品には、いろいろな種類があって、リスクもそれぞれですが、老後資金など長期のお金を運用するのに適しているのは投資信託です。

I君 投資信託は聞いたことがあります。ファンドとも言いますよね。

M先生 投資信託はたくさんの投資家から集めた資金を、ファンドマネジャーと呼ばれる投資のプロが株式や債券などで運用する商品です。運用環境によって値動きがある商品なので、もちろん元本よりも少なくなる可能性もありますが、複数の株式や債券などに分散して投資するので、比較的リスクが低いとされています。

I君 リスクが低いなら安心ですね。

M先生 たとえば、ある企業の個別株式だけをもっていた場合、その企業が不祥事などで大きく株価を下げた場合、大きな損を被ることとなります。

しかし、投資信託の場合は、1つの企業の株価の影響度は小さくなります。投資先を分散するということは、リスクを分散するという意味でもあります。

I君 でも、投資信託で損をしたという話も聞いたことがあります。

M先生 投資信託にもいろいろ種類があって、リターンの高い商品はそのぶんリスクも高くなります。結局は、投資する人がどれだけリスクを許容できるかによるのですが、老後資金などが目的の場合は、比較的リスクの低い商品で運用するのが一般的です。

I君 そもそも投資信託は、お金に余裕がある人がやっているイメージがあります。投資信託を購入するのも万単位のお金がかかるんですよね?

M先生 それは、だいぶ昔の話ですよ。今は少額から投資できる商品があり、100円から購入できます。

I君 えっ、缶コーヒーよりも安いじゃないですか!

M先生 実際は、1,000円単位で購入するケースが多いですけど、イマイチさんが思っているよりも、ずっとハードルは低いんですよ。

I君 でもでも、僕は心配性だから、まだ疑心暗鬼なんですが、いくらリスクが低いといっても、損をする可能性はゼロではないですよね? せっかくコツコツ積み立てても、実際に使うときに金額が減っていたら、ショックなんですけど。それなら貯金でもいいかな、って思ってしまいます。

M先生 投資はリスクが伴いますから、慎重になるのは悪いことではありません。ただ、今からお話しすることを聞けば、少しは考え方が変わるかもしれません。

- POINT

- 老後資金など長期資産の運用は投資信託で!

- 定額から始められる投資はハードルが低い

元本割れのリスクはないの?

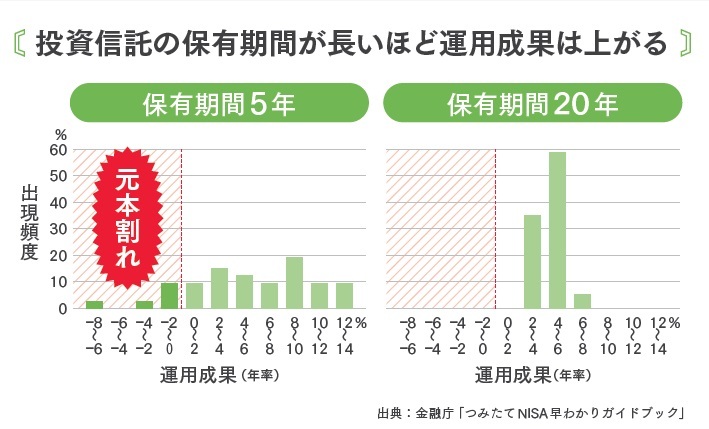

長期で運用するほど有利になる

みんなが資産運用で心配するのは「元本割れ」するリスク。しかし、時間を味方にすればリスクを抑えられます

M先生 イマイチさん、大体で構いませんが、もし毎月積み立てをするとしたら、毎月どのくらいまわせそうですか?

I君 えーっと …… 毎月3万円くらいかな。ムダ遣いをやめれば6万円は積み立てにまわせるかもしれません。

M先生 仮に6万円とするなら、当面は結婚資金として毎月3万円を貯金して、長期の資産形成のために残りの3万円を投資信託の形で積み立てることにしてみましょう。ここでは、積立投資の3万円に絞って話をします。

I君 お願いします。

M先生 投資信託も金融商品なので、毎日価格が変動します。もし10,000円で購入した投資信託が翌日に9,500円になったら損をすることになります。

I君 やっぱり、リスクがあるんですね。

M先生 運用する期間によっては、元本割れすることもあります。でも、そのリスクは長く続けることで小さくすることができます。図は、投資信託を5年保有した場合と20年保有した場合を比べたときに、どのような運用成績になるかを表したものです。5年保有の場合は、10%を超える利回りを記録した商品があった一方で、利回りがマイナスになって元本割れした商品もあります。一方、20年保有した場合は、10%を超えるような商品はないものの、数%の利回りがついています。注目すべきは、元本割れした商品はない、という結果です。

I君 ということは、長く運用を続ければ続けるほど、プラスになる可能性が高い、ということですか?

M先生 その通りです。資産や地域を分散したうえで、積立投資を行えば、元本割れのリスクは低くなるということ。老後資金などを目的とした積立投資の場合は、長期スパンが前提となるので、日々の値動きに一喜一憂する必要はないのです。

I君 どうしてそんなことが起きるんですか?

M先生 長期の積立投資は「時間」を味方にするからです。そのカラクリについては、またの機会に説明しましょう。

- POINT

- 投資は元本割れのリスクが低い長期運用で!

- 老後資金など長期のお金は一喜一憂しないような金融商品で運用しよう

甲南女子大学短期大学部英語学科卒業。

23歳でNYへ単身渡米。NYではPwCクーパース(プライスウォーターハウス)の役員秘書、米国人弁護士秘書、インディカーレースマネジメントなどを経験し、7年滞在後帰国。

その後、ルマン24時間優勝チームメンバーとして主にVIP対応、マネジメントに関わる。

2008年外資系保険会社入社。ルーキーオブザイヤー、LIMRA継続優秀賞を受賞。脳科学、心理学を使ったプロコーチでもある。

2020年に初の書籍「お金の教室」を出版。各書店でベストセラーランキング入り。

現在は全国でマネーセミナー講師として活躍中。

【資格】

FP (2級ファイナンシャル・プランニング技能士)

2018年度~2023年度MDRT成績資格会員

相続診断士(一般社団法人 相続診断協会)

終活診断士(一般社団法人 日本クオリティ―オブライフ協会

プロコーチ(T&R認定)

ヴィジョンセラピスト(有限会社ハイヤーワークス認定)

WDプラクティショナー(一般社団法人 日本適正力学協会認定)

【セミナー講演実績】

日経オトナ女子の会(東京・大阪 計5回登壇)

スクロールマネーセミナー(全国登壇)

福利厚生企業向けセミナー(大手一部上場企業・大手外資系企業他)

大手百貨店会員向けマネーセミナー

マネーフォワード会員向けマネーセミナー

公務員向けセミナー

ママ向け教育資金セミナー

セカンドライフ準備セミナー

相続セミナー

エンディングノートセミナー

終活セミナー

脳科学セミナー

他多数※画像をクリックするとAmazonに飛びます。