この記事は、2023年12月18日に三菱UFJアセットマネジメントで公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

業況判断DIは製造業、非製造業ともに改善

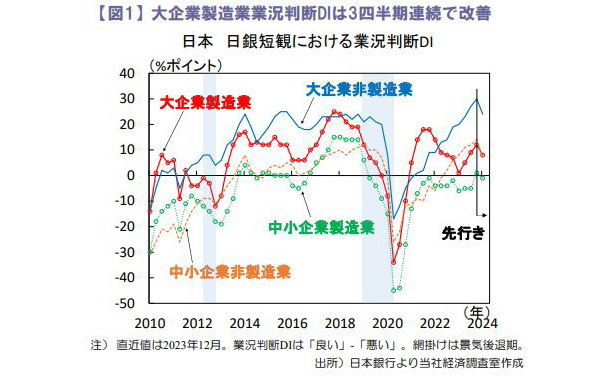

12月日銀短観における業況判断DIは大企業製造業が+12(前回:+9)と3四半期連続で改善、非製造業は+30(同+27)と7四半期連続で改善しました(図1)。

製造業は非鉄金属、自動車、はん用機械が改善に寄与、非製造業は不動産、情報サービスを中心に改善。先行き見通しについては、製造業、非製造業ともに悪化し慎重となりました。

生産・営業用設備判断DIは「不足」超となったものの、設備投資計画については、大企業製造業が前回より下方修正されており、今後設備投資は伸び悩む可能性があります。

また、大企業の価格判断DIは、川上の物価下落を背景に仕入価格、販売価格ともに低下しています。雇用人員判断DIについては「不足」超が続いており特に中堅・中小企業の人手不足感は高まっています。

企業の物価見通しは高い水準を維持

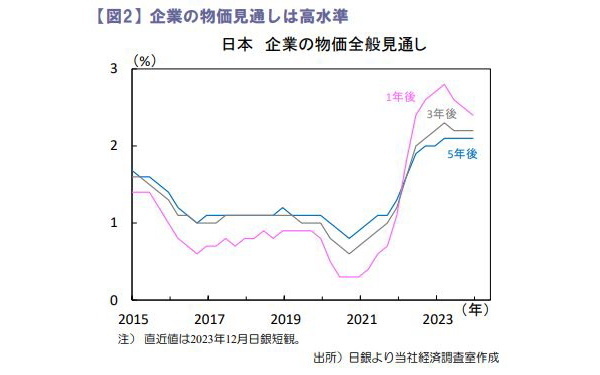

12月短観における企業の物価見通しは1年後は+2.4%(9月+2.5%)、3年後は+2.2%(同+2.2%)、5年後は+2.1%(同+2.1%)となり、高水準を維持(図2)。

中長期の期待インフレ率が日銀物価安定目標の2%を超えている事が示され、日銀の金融緩和政策正常化を後押しする材料となりました。

ただし11日にブルームバーグが「日銀は賃金と物価の好循環の実現に向けた十分な確証が得られていないため、マイナス金利やイールドカーブコントロールの撤廃などを今月急ぐ必要はほとんどないとの認識である」と報道。18-19日の日銀金融政策決定会合では大規模金融緩和策の変更はないと見ています。

堅調な米国株を背景に日経平均株価は上昇

先週の日経平均株価は週末比で+2.1%と上昇。円高の進行が株価の押し下げ要因となった一方、米国株が堅調だったことが押し上げ要因となりました。12月短観の事業計画においてドル円の想定為替レートは139.35円と前回の135.75円から円安に修正されました。

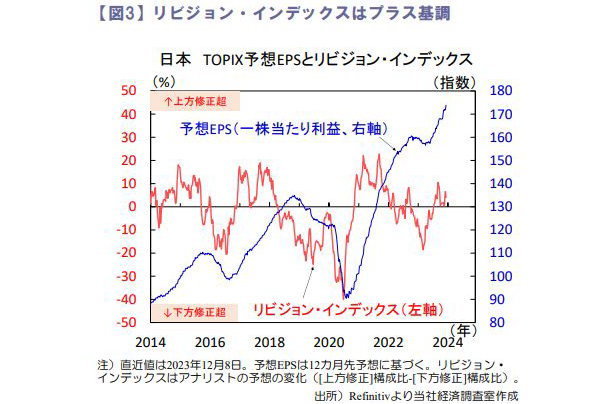

また、大企業全産業の2023年度下期の売上・収益計画は、前年比で増収減益となり前回調査から下方修正されました。足元のTOPIXの予想EPSは拡大しており、リビジョン・インデックスはプラス基調です(図3)。

今後は収益環境が悪化し、株価の下押し材料になる可能性に警戒が必要です。為替市場では円高が進行しており、14日にはドル円は1ドル=140円台と7月以来の円高水準となり、企業の想定為替レートに接近しました。

今後一段と円高が進行した場合、輸出企業を中心に業績が下方修正され、株価の重しになる可能性があります。引き続き、為替市場の動向に注意が必要です。