この記事は2024年5月31日に「きんざいOnline:週刊金融財政事情」で公開された「利下げ転換後になおくすぶるインフレ再燃の恐れ」を一部編集し、転載したものです。

米国では、2024年に入っても景気が堅調さを維持し、インフレ圧力が高まっている。なかでも、政策金利が十分にインフレに抑制的か否かの議論が出始めるなど、米連邦準備制度理事会(FRB)の金融政策運営が困難な状況に陥っている。

FRBは、5月の米連邦公開市場委員会(FOMC)まで6会合連続で、政策金利であるFFレート誘導目標レンジを5.25~5.50%に据え置いた。パウエルFRB議長は5月のFOMC後の記者会見で、24年1~3月期にインフレ低下の進捗が見られなかったと指摘。その上で「FOMCメンバーが2%のインフレに持続的に向かっていると確信を得るにはさらに時間がかかりそうだ」と言及した。FOMCメンバーが利下げにより慎重になり、政策金利の据え置きが想定よりも長期化する可能性が高まっている。

一方、追加利上げについてパウエル議長は「インフレ率を2%まで下げるのに、政策スタンスが十分に抑制的でないという説得力のある証拠が必要だが、今はそのような証拠を目にしていない」と否定。政策金利の据え置きでインフレが低下するとの見方を維持した。

FRBは、インフレ率が持続的に2%に向かう兆候が示されない場合は政策金利をより長期に据え置くスタンスを取る。ただし、この兆候がなくとも労働市場が予想外に大幅に弱まれば、景気抑制の度合いを和らげるため、利下げを実施する構えだ。

5月のFOMC後に公表された4月の雇用統計では、非農業部門雇用者数が前月比17万5,000人増と市場予想を下回り大幅に減速したものの、6カ月移動平均で前月差24万2,000人増と、中期的には堅調なペースを維持した。失業率は3.9%(前月比0.1%)と上昇したが、自然失業率とされる水準(4.1%)を下回っている。5月の労働市場では、5月18日までの週間失業保険申請件数が21万件と低い水準にとどまり、労働市場の堅調持続が示されている。

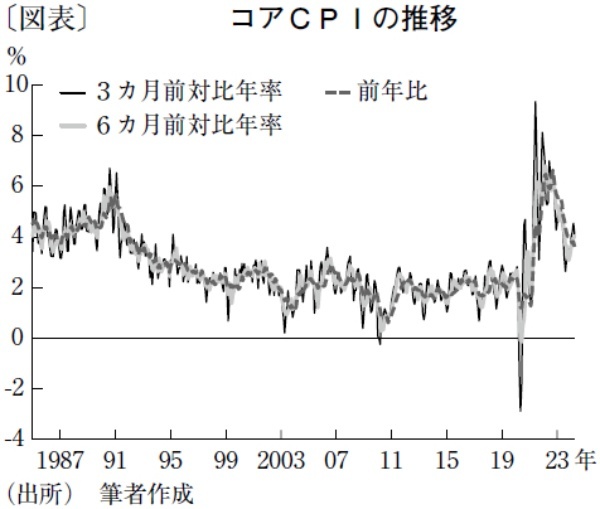

一方、4月の消費者物価指数(コアCPI)は、3カ月前対比年率で4.1%(前月4.5%)と小幅に低下したものの、短期的なインフレ圧力は強いままだ(図表)。しかも、6カ月前対比年率で4.0%(前月3.9%)と上昇し、中期的なインフレ圧力も再び強まっている。現状では、インフレが2%目標に向けて低下を続けるとFRBが確信できる状況には至っていない。

ただし、FRBは、現在の政策決定でインフレ統計を重視している。景気の堅調や労働市場の好調が続く中でも、5~8月のコアCPIが平均して前月比で0.2%程度の伸びにとどまれば、9月にもインフレ低下に確信を持ち、利下げを行う可能性がある。仮に9月に利下げが実施され、長期金利が大幅に低下し、株高が続けば、米国経済に加えて世界経済も底上げされる。その場合、インフレ圧力が再び強まり、FRBは一転して利上げに踏み切らざるを得なくなることも十分に想定されよう。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2024年6月4日号