この記事は2024年6月7日に「きんざいOnline:週刊金融財政事情」で公開された「底堅さを見せるユーロ圏経済、ユーロ安懸念で利下げ歩調は慎重」を一部編集し、転載したものです。

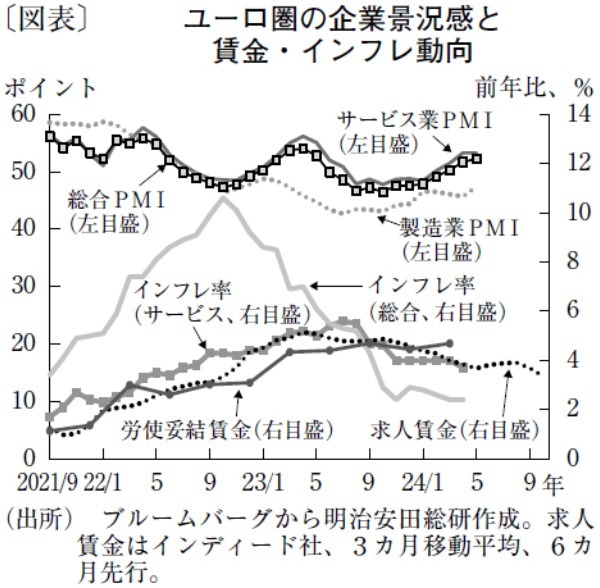

4月30日発表のユーロ圏1~3月期実質GDPは前期比0.3%増と、3四半期ぶりのプラス成長となった。欧州各国の2023年10~12月期から24年1~3月期にかけての実質GDPを見ても、まずドイツ(同0.5%減→同0.2%増)がマイナス成長から脱したほか、フランス(同0.1%増→同0.2%増)とイタリア(同0.1%増→同0.3%増)にも底打ち感が見える。観光業が堅調なスペイン(同0.7%増→同0.7%増)は好調を維持している。これは23年10~12月期以降、労使妥結賃金ベースで見たユーロ圏実質賃金がプラス転換し、サービス業が持ち直したことが大きい(図表)。

GDPが改善する兆候は企業景況感にも現れている。S&Pグローバル発表のユーロ圏購買担当者指数(PMI)を見ると、製造業の低迷を尻目にサービス業PMIが2月に好不況の境目である「50」を7カ月ぶりに回復し、なお上昇傾向にある。

一方で、景気の持ち直しは、欧州中央銀行(ECB)の早期利下げの妥当性に疑いを挟む余地を与えた。財のインフレが落ち着きつつあるなか、ECBは賃金動向を反映するサービス価格を注視する。サービス業の持ち直しはユーロ圏消費者物価指数(HICP)のサービス価格の下げ渋りにつながり、ECB内のハト派の立場を悪化させた可能性がある。

ECBは4月11日の理事会で、主要政策金利の据え置きを決め、次回6月6日の理事会での利下げを示唆した。議事要旨によれば、総合インフレ率が2%に十分に近づいていることなどから、数名の委員が利下げを主張。それでも、サービスインフレへの警戒感と底堅い景気動向を踏まえ、利下げを急ぐ必要性は薄いとの見方が大勢を占めたようだ。

ECBが5月23日に発表したユーロ圏1~3月期労使妥結賃金は、前年同期比4.7%増と、前期(同4.5%)から伸びが加速したが、先行指標である求人賃金(インディード社発表)の伸びは4月に3%台前半まで鈍化している。「2%のインフレ目標と整合する賃金の伸び率は3%程度」(ECBのレーン専務理事)とされ、25年半ばまでに総合インフレ率が2%に戻るとのECBの見通しは依然有効とみられる。

焦点は6月利下げ後の政策金利の経路だ。ECBが米連邦準備制度理事会に先駆けて利下げを開始すれば、ユーロ相場の下落が予想される。ユーロ圏では、実質輸出数量が低迷しており、輸出の底上げにつながるユーロ安は歓迎されやすいが、輸入物価の再上昇を通じてインフレを長引かせる要因にもなる。

ECBの4月理事会の議事要旨では、対米ドルでのユーロ安(理事会時1ユーロ=1.07ドル)が継続すると、「ユーロ圏のインフレ鈍化プロセスを遅らせる可能性が高い」との認識が示された。ECBは、ユーロ安のマイナス面をより重視していることから、利下げは四半期に一度程度のペースで実行されるとみられる。

明治安田総合研究所 エコノミスト/吉川 裕也

週刊金融財政事情 2024年6月11日号