この記事は2024年6月7日に「きんざいOnline:週刊金融財政事情」で公開された「日米金利差は緩やかに縮小、年末に1ドル=153円で着地へ」を一部編集し、転載したものです。

ドル円は4月29日に一時1ドル=160円17銭水準をつけたあと、政府・日本銀行によるドル売り円買い介入を受け、5月3日には151円86銭水準までドル安円高が進んだ。この介入については、財務省が5月31日に、4月26日から5月29日の為替介入額が9兆7,885億円に上ったと公表している。

一方、5月15日発表の4月米消費者物価指数(CPI)や、5月31日発表の4月米個人消費支出(PCE)物価指数で、インフレの勢いは再び弱まりつつあることが確認された。ただし、複数の米金融当局者から利下げは急がない旨の発言が相次いでいる。そのため、ドル円は徐々にドル高円安方向に戻り、ここ数日は1ドル=157円前後で推移している(5月31日時点)。

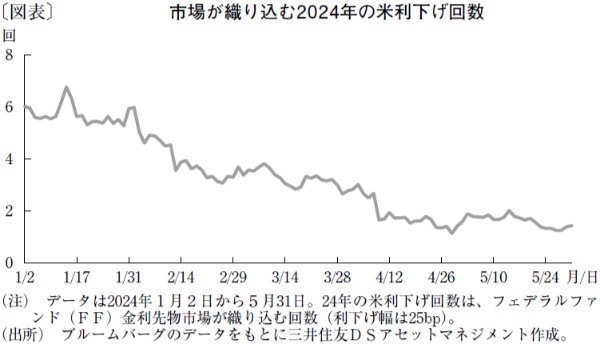

そこで、この先のドル円相場の方向性について考察してみたい。足元のドル高円安は、米国の雇用の底堅さとインフレの粘着性を背景とする利下げ期待の後退に起因するとみられている。実際、フェデラルファンド(FF)金利先物市場が予想する年内の米利下げ回数は、年明け以降、減少が続いている(図表)。

そして、米ドルは昨年末から5月31日まで、主要33通貨のうち32通貨に対して上昇し、日本円は主要33通貨すべてに対して下落している。こうした状況において、ドル高円安が一巡するには、米国で雇用と物価の伸びが明確に鈍化し、利下げ期待が強まることが必要と思われる。日本における金融緩和政策の修正は円高要因だが、日銀は慎重なかじ取りをする見通しである。結局、ドル高円安の一巡は、日本よりも政策変更頻度の高い米国の金融政策次第と考える。

米国の雇用と物価について、明確に伸びの鈍化を確認するには、今後数カ月にわたって関連する経済指標の発表を待たなくてはならず、その間はドル高円安の地合いに大きな変化はないとみている。ただ、1ドル=160円台での為替介入があったため、この水準に対する市場の警戒感は強い。従って、米利上げ再開の思惑が浮上するなど、よほどの材料がない限り、160円を大きく超えてドル高円安が進む可能性は低いと思われる。

当社は年内の日米金融政策について、米連邦準備制度理事会(FRB)は9月と12月に25bpずつ利下げを行い、日銀は10月に無担保コール翌日物金利の誘導水準を0.25%に引き上げると予想している。これに伴い、ドル高円安の動きは一服すると考えているが、日銀の利上げは半年ごとの緩やかなペースを想定し、ドル円の年末着地水準は153円程度と、大幅なドル安円高は見込んでいない。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2024年6月11日号