この記事は2024年8月9日に「きんざいOnline:週刊金融財政事情」で公開された「利下げサイクルに転じるも、漸進的とみられる緩和ペース」を一部編集し、転載したものです。

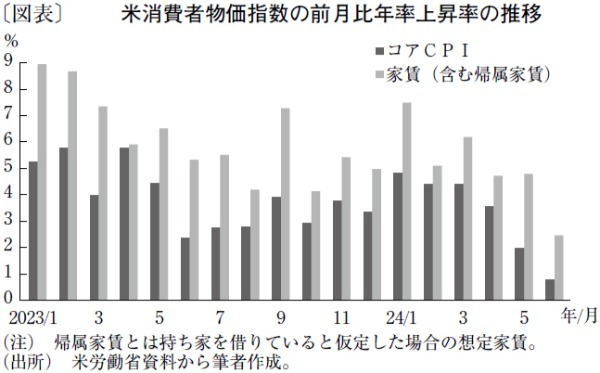

米国のインフレ圧力がようやく和らいできた。2024年6月の食料・エネルギーを除く消費者物価指数(コアCPI)の前年比上昇率は3.3%と依然として高めの伸びが続いている。一方、コアCPIを、瞬間風速を測る前月比年率の伸びで見ると、同年1月に記録した4.8%から6月には0.8%に上昇が鈍化した(図表)。

航空運賃や動画配信料が大幅に下落した影響も大きいが、根強いインフレ圧力の原因だった住居費の上昇が鈍化し始めたためである。特に粘着性の強い家賃の前月比年率上昇率が24年1月の7.5%から6月には2.5%へ鈍化したことが、インフレ圧力の低下に大きく貢献している。

当面の間、コアCPIの上昇率は鈍化傾向で推移すると予想する。6月のコアCPIを押し下げた航空運賃や動画配信料などは継続して下がる品目ではなく、6月の低い伸びが続くとみるのは楽観的過ぎるが、家賃上昇の緩和によりインフレ圧力は沈静化に向かうとみられる。コアCPIの前年同月比上昇率は、年末には2%代後半まで鈍化する見通しだ。

米連邦準備制度理事会(FRB)にとって、物価上昇圧力の根強さが高金利政策を維持し続ける理由だったが、インフレ圧力の低下が視野に入ってきた現在は、「景気抑制的」な水準に政策金利を据え置く意義は薄れている。この先、FRBは2大責務である雇用の部分を重視した政策運営に軸足をシフトしよう。

FRBのパウエル議長も「インフレだけがリスクではない」と述べており、「最近の指標は雇用情勢が減速しているというシグナルを送っている」と指摘している。実際に、FRBが注視する失業者1人当たりの求人件数は、22年3月の2.03件をピークに24年6月には1.20件まで低下するなど過熱感は和らいでいる。7月の雇用統計も労働市場の減速を示す内容だったことから、FRBは9月の米連邦公開市場委員会(FOMC)から政策金利の引き下げに着手する可能性が高い。

ただ、利下げサイクルに転じるとはいえ、一部で浮上する0.5%の利下げや毎会合での利下げ観測はやや行き過ぎていると考える。インフレ圧力が想定どおりに沈静化しないリスクが残っている上、雇用統計が示唆するほど労働市場は急速に冷え込んでいないためだ。

7月の失業率は雇用者が増加する中での上昇であり、新たに職探しを始めた人が増えたことに起因する。過去の労働市場の悪化局面で見られたような人員削減の広がりを背景とした失業率の上昇ではない。むしろ、労働供給の増加による賃金上昇率の抑制は、インフレ沈静化に向けた好材料となる。米景気の軟着陸シナリオには変化はなく、FRBによる利下げは四半期に1度の緩やかなペースで進められると予想する。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2024年8月13日号