この記事は2024年10月4日に「きんざいOnline:週刊金融財政事情」で公開された「日本株は、年末にかけてボックス圏内で推移する見通し」を一部編集し、転載したものです。

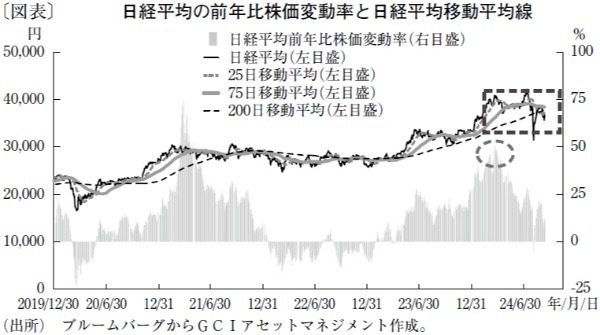

筆者は2024年4月30日号の当欄で、日本株のリスクシナリオの一つとして「米連邦準備制度理事会(FRB)が利下げを決意すれば、円高圧力から日本株の下振れリスクにつながる」と述べた。そして今夏の円高を契機とする日本株の下落はこの予想が現実のものになったといえる。また同欄で、過去の日経平均の動向を踏まえ、前年比株価変動率が50%を超えてピークアウトした際には「調整またはボックス相場に移行していることが多い」と指摘したが、この見通しもおおむね正しかった(図表)。

ただし、予想外だったのは、8月上旬の急激な円高に伴う日本株の急落であり、そのスピードは予想を超えるものだった。行き過ぎた日本株高・ドル高の反動が、その背景にあったのかもしれない。

次に、年末に向けた日本株の展望を考察したい。結論として、次の四つの理由により、しばらくボックス相場が続くとみる。

一つ目は、米国経済が依然として底堅いことである。現状、雇用の鈍化や消費者物価指数(CPI)の落ち着きにより、FRBは金融政策を利下げに転換したが、個人消費は堅調であり、米国経済が大幅に減速する兆候は見られない。このため、米国経済は、日本株にとって中立的な要因であると考えている。

二つ目が、ドル円のボラティリティーが今後徐々に落ち着くと予想されることだ。過去のボラティリティーの周期性を見ると、8月のように極端な上昇が起こった場合、しばらくは高いボラティリティーが続くものの、その後は徐々に低下している。従って、10月以降の為替市場は安定し、日本株もその影響から解放され、落ち着きを取り戻す可能性が高い。

三つ目は、日本株の需給環境は9月下旬以降、改善に向かっていることだ。現在の日本株市場における需給の最大の変動要因は、外国人投資家の売買動向である。東証発表の投資部門別売買状況を見ると、9月6日までの8週間で外国人投資家は約5兆円の売り越しとなっている。過去の傾向から判断すると、ここからさらに大幅に売り越す可能性は低いと考えられる。

四つ目は、テクニカル分析でもボックス相場への移行が示唆されていることだ。図表の日経平均移動平均線は、9月に入って短期線(25日移動平均線)、中期線(75日移動平均線)が急速に収束しており、こうした局面では相場がその後、しばらくボックス圏で推移する傾向がある。

以上を踏まえると、想定を上回る米国経済の減速が起こらない限り、日本株は年末までボックス圏で推移する可能性が高い。

GCIアセット・マネジメント シニアポートフォリオマネージャー/池田 隆政

週刊金融財政事情 2024年10月8日号