この記事は2024年10月25日に「きんざいOnline:週刊金融財政事情」で公開された「超円安収束のカギを握る25年度PB黒字化と衆院選挙結果」を一部編集し、転載したものです。

外国為替市場では、ドル円が7月に162円台に接近したが、9月には140円近傍へ急落し、3カ月前に本誌7月2日号で執筆した予想レンジ140~160円の下限に到達した。その後、本稿執筆時点(10月21日)で150円台に急反発していることから、再び1ドル=162円ラインを突破しかねない情勢だ。

にわかにドル高円安圧力が強まったのは、米連邦準備制度理事会(FRB)が、9月の米連邦公開市場委員会(FOMC)の大幅利下げ後、景気の底堅さにより景気のソフトランディングに自信を持ったからだ。日米金利差縮小観測の後退で円が売られた格好だ。

景気悪化の警鐘を鳴らしていたFRBのウォラー理事も10月14日、「大幅利下げした9月時点の想定ほど利下げを急ぐべきでない」と発言。ウォラー理事が態度をガラリと変えた背景には、経済活動を所得面から測る国内総所得(GDI)の過去数値が大幅上方修正されたことがある。GDIをもとに算出する家計の貯蓄率も過小評価されており、「米国景気は想定以上に力強い」(ウォラー理事)と述べた。

11月には、大統領選を控えており、両候補者共に財政再建に踏み込む気配がない。しかも米議会予算局(CBO)は「米国の財政赤字は今後10年間、過去50年間の平均値を大きく上回る」と警告しており、財政悪化懸念が金利の低下を妨げてドル高要因として残るだろう。

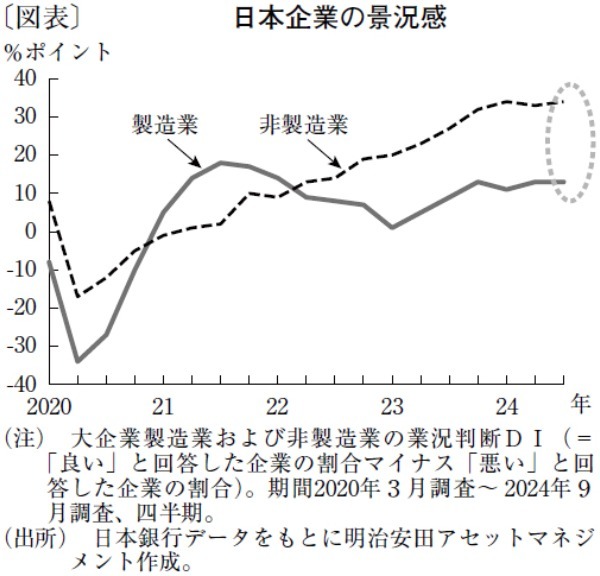

こうしたドル高円安圧力を弱めるとすれば、日本銀行の植田和男総裁の利上げ続行姿勢や、石破茂首相の財政規律を重視する姿勢だろう。日銀は個人消費の判断を引き上げ「緩やかな増加基調にある」としたほか、9月の日銀短観では、良好な企業景況感が改めて示された(図表)。「半年に1回のペースで2025年度後半に1%前後へ利上げ継続」との見方が市場で目立つ。

石破首相は8月刊行の著書『保守政治家 わが政策、わが天命』で異次元の金融緩和を批判している。所信表明演説も著書に沿った内容で「次の世代に負担を先送りしない」「ワイズスペンディングの徹底」などと述べ財政再建に意欲を示した。

ただ石破首相は、今回の衆院選の街頭演説で「昨年の補正予算を上回る大きな予算を成立させたい」と態度を一変。25年度基礎的財政収支(プライマリーバランス=PB)の黒字化目標達成が危ぶまれれば、ドル高円安圧力に抗し切れず1ドル=162円を突破するリスクをはらむ。

最後に、25年3月にかけてのドル円相場については、おおむね1ドル=140~160円前後と予想する。今後、7月の162円付近でダブルトップを形成してドルが反落し超円安が収束するか否かは、石破首相が今回の衆院選で失う議席数を最小限にとどめ、党内基盤を固められるかにかかっていると筆者はみている。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2024年10月29日号