この記事は2024年11月1日にSBI証券で公開された「アドバンテストに続け!好業績期待銘柄13選」を一部編集し、転載したものです。

目次

アドバンテストに続け!好業績期待銘柄13選

東京株式市場は往って来いの展開です。衆議院選が終わったアク抜け感や米テック株の上昇により、10/28-30は3日続伸し、計1,363円高となりました。しかし、米半導体株の下落をきっかけに、10/31から軟調な株価推移が続いています。10月第5週は、米大型テック株の7-9月期の決算発表が相次ぎ、東京株式市場にも影響を及ぼした形です。

日本でも7-9月期の決算発表を迎えています。好決算銘柄への引き合いは強く、「逆風を吹き飛ばす好業績期待銘柄16選」で紹介した、山崎製パン(2212)やアドバンテスト(6857)は、7-9月期決算発表後、大幅高となりました。

今回の「日本株投資戦略」では、前回同様、3月、6月、9月、12月を決算期末とする銘柄を対象に、株式市場全体に逆風が吹いても耐えうる好業績期待銘柄を抽出すべく、スクリーニングを行ってみました。スクリーニング条件は以下の通りです。また、今回は【後半】として11/8(金)以降に決算発表予定の企業を対象としました。

① 時価総額3,000億円以上

② 決算期末・・・3月、6月、9月、12月

③ アナリスト予想が2社以上

④ 今期の市場予想(Quickコンセンサス予想)営業増益率が前期比+15%以上(黒字転換含む)

⑤ 今期営業利益の市場予想が期初予想から15%以上、上方修正されている

⑥ 2024/11/8以降に決算発表予定

⑦ 取引所または日証金、当社による信用規制・注意喚起銘柄を除く

図表の銘柄は上記①~⑦の条件をすべて満たしています。

掲載は、決算発表予定日が早い順です。

一部掲載銘柄を解説!

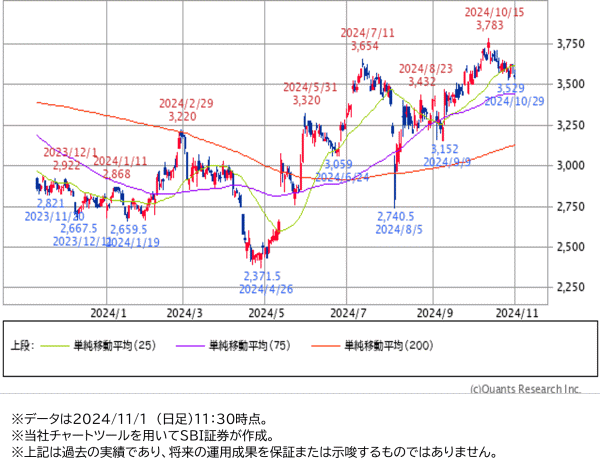

三浦工業(6005)~ボイラ最大手。積極的なM&Aで海外事業が成長!

■ボイラ国内最大手

産業用小型ボイラで国内シェア5割超を占めるボイラメーカーの国内最大手です。主力事業は工場や病院などに設置される貫流ボイラの製造・販売となりますが、販売したボイラのメンテナンスが安定的であり、同社にとって大きな収益源となっています。

業種別売上高の構成(24年3月期)は、国内機器販売が48%、国内メンテナンスが26%、海外機器販売が19%、海外メンテナンスが7%となっています。

※ボイラとは

密閉された容器の中に水を入れ、ガスや油、電気などの燃料を使って加熱し、蒸気や温水を作り出す機械。この熱を蓄えた蒸気や温水は、熱源やエネルギー源として、工場や公共施設、クリーニング店などで様々な用途に利用されます。

■海外開拓による”攻め”の経営にシフト

同社の売上高は、22年3月期から24年3月期にかけて3期連続で増収が続いています。売上高の拡大に大きく貢献しているのは海外市場の開拓です。もともと、同社の海外事業は、中国やアセアンを含めたアジア市場が中心でした。しかし、今年3月には米国でボイラの製造・販売を手掛かる企業の買収を発表(同社としては過去最高金額のM&A)。また、5月には欧州市場進出の足掛かりとしてドイツの同業を買収しており、欧米市場の開拓に注力しております。

Bloomberg社のデータによると、同社の所在地別売上高における3年間の平均売上高成長率は、日本が3.27%だったのに対し、アジアは10.08%、米州は30.91%と高い伸びとなっています。M&Aを活用した海外市場の開拓による”攻め”の経営への変化が見て取れます。

■通期会社計画の有無に注目

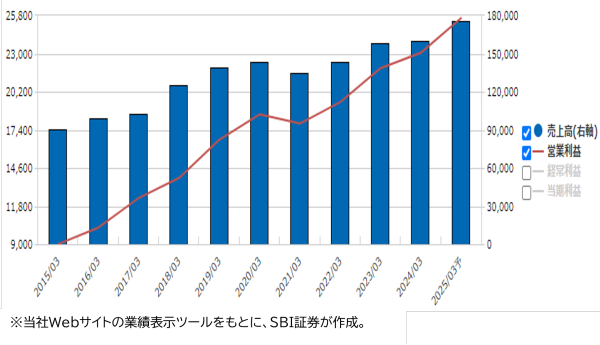

第1四半期(24年4-6月期)の業績は、売上高が前年同期比+147%の445億円とM&A効果により大幅増収となった一方、営業利益は同▲15%の20億円と減益でした。国内+海外における売上高の増加(営業利益を計40億円押し上げ)が、販売管理費増加の影響(同36億円の押し下げ)を吸収したものの、M&A関連費用の増加(同24億円の押し下げ)などが重く、減益となりました。M&A関連が一過性の費用であることを考慮すれば、本業ベースでの収益は海外事業(販売+メンテナンス)を中心に堅調に推移したと考えられます。

同社の中間決算(24年4-9月期)発表は11/13(水)を予定しています。25年3月期の会社計画は、売上高が前期比+9.9%の1,755億円、営業利益は同+11.0%の256億円と市場予想(Quickコンセンサス)である、売上高2,518.2億円、営業利益273.8億円を下回っています。中間決算発表時に通期会社予想の上方修正の有無が注目されます。

▽日足チャート(1年)

▽業績推移(百万円)

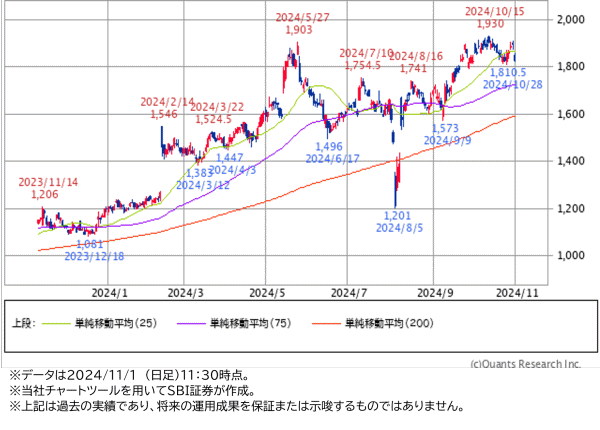

日本発条 (5991)~世界No.1シェア製品多数の部品メーカー。データセンター向け製品が好調

世界的部品メーカー。社名である「日本発条」の、“発条” は “ばね”を意味しています。

自動車の補修用の「ばね」が祖業です。その後、組付用のばねに業容を拡大し、1939年に会社を設立。進駐軍向けジープのシートスプリングを生産していましたが、生産量増加に伴い輸送コストが増加。収益性改善の打開策として、1960年代から、自動車シートの販売を開始し、現在に至るまで主力事業です。

売上高(23.3期)構成比は、自動車関連が約80%を占めており、内訳は「シート製品」が42%、「懸架ばね*」が22%です。また、半導体製造部品も取り扱っており、近年、生産能力の拡大に注力しています。

*自動車や鉄道車両などの車体を支えるばね

■世界No.1シェア製品多数。需要拡大が見込まれるデータセンター向け製品も

自動車用懸架ばね、HDD用サスペンション、金属基板は、世界トップシェア(同社資料より)。中でも、HDD用サスペンション(ディスク上の磁気データ読み書き位置をコントロールする特殊ばね)は、動画配信サービスの拡大等により、データセンター向け大容量HDDの需要が増加傾向です。国内外でデータセンター需要の拡大は今後も見込まれるなか、世界首位の製品を擁していることは強みといえるでしょう。

海外売上高比率(24.3期)は、49%。海外売上高の内訳は、タイが40%、米国36%、その他24%。円安が業績の追い風になる傾向です。

■業績・株価推移好調だが、まだ割安?

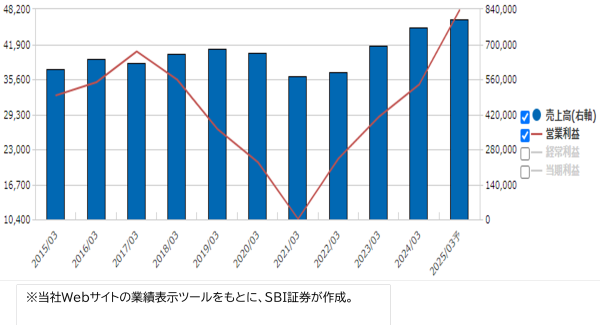

今期1Q(24.4-6月期)の決算発表と同時に、中間期及び通期の会社計画の上方修正を発表。売上高と各利益項目の計画数値が全て上方修正されました。

特に、通期計画の営業利益は400億円から480億円と20%も上振れた格好です。HDD製品等を扱うDDS(ディスク・ドライブ・サスペンション)事業の堅調な業績推移や、円安進行などが寄与しました。

業績拡大に伴い、株価も2023年から順調に右肩上がりです。しかし、10/31(木)時点で、PERは8.7倍にとどまり、PBRも0.97倍と1倍割れとなっています。11/13(水)の2Q(7-9月期)決算発表で好業績が示されることで、さらなる評価向上に期待したいです。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数