この記事は2024年11月29日にSBI証券で公開された「NISA使いきり!20万円未満で買える好業績継続期待銘柄」を一部編集し、転載したものです。

目次

NISA使いきり!20万円未満で買える好業績継続期待銘柄

11月相場も29日(金)が名実ともに最終日です。日経平均株価は前月末終値が3万9千円を少し上回る水準でしたが、それに対し28日(木)終値は38,349円となり、軟調に推移しました。

この月の最大イベントは、本年最大のイベントともみられていた米大統領選挙(5日が投開票日)でした。事前には接戦が予想されていましたが、開票が進んだ日本時間6日(水)には時間を追うごとにトランプ氏優位の形勢となり、同日の日経平均株価は前日比1,005円高となりました。7日(木)に日経平均株価は一時39,884円まで上昇し、今月の高値となりました。トランプ氏の減税・規制緩和に期待する「トランプラリー」を背景に、NYダウが高値を更新するなど、米国株は基本的に強気相場が継続しました。

しかし、日本株は11月中旬以降、下落基調となりました。トランプ氏の関税強化に対する懸念や、日本の企業業績に対する不透明感、地政学的リスクの高まり等が警戒されました。米エヌビディア社が日本時間21日(木)朝に決算発表を実施し、前向きな見通しを発表しましたが、同社株や半導体関連株が盛り上がらなかったことも、市場には逆風となりました。

12月相場はどうなるでしょうか。日本企業の業績は全体として踊り場を迎えつつあり、波乱含みの展開が予想されます。ただ、強い経済を背景に米国株の年末ラリーが期待でき、日本株が下支えされる効果も期待されます。

なお、12月はNISA(少額投資非課税制度)口座の本年分の成長投資枠の年間投資上限額240万円の使い切りを検討する投資家の方にとって、「ラストチャンス」の月になります。

今回の「日本株投資戦略」では、NISAの年間投資上限額を使った投資に対応しやすい、株価が比較的低位の銘柄から、好業績期待銘柄を抽出すべく以下のスクリーニングを行ってみました。12月相場については、上記したように波乱も想定されますが、株価の押し目が中長期的な投資タイミングになる可能性もありそうです。スクリーニング条件は以下の通りです。

① 東証プライム市場に上場 (金融を除く)

② 時価総額500億円以上

③ 10月と11月に決算期末を迎える企業を除く

④ 株価が2,000円以下(11/28時点)

⑤ 今期・来期の予想売上高が前期比10%増(予想はQuick forecast2.0データ)

⑥ 今期・来期の予想経常利益が前期比10%増(同上)

⑦ 期初~11/28(木)にかけて、通期の売上高・経常利益の下方修正を行っていない

⑧ 取引所または日証金、当社による信用規制・注意喚起銘柄を除く

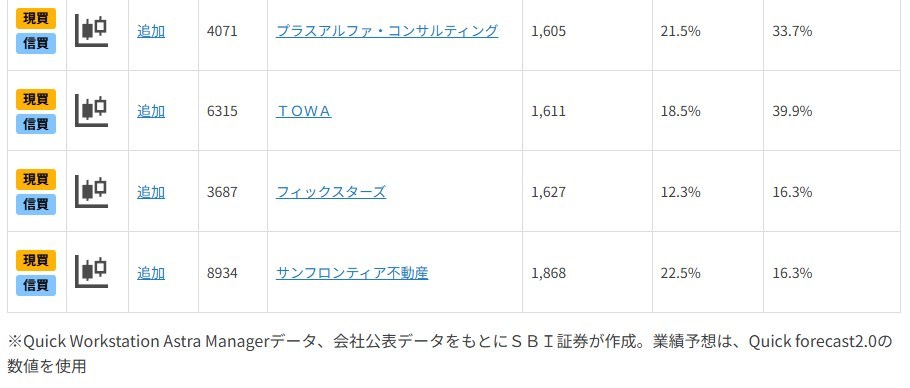

図表の銘柄は上記①~⑧の条件をすべて満たしています。

掲載は、④の株価が安い順です。

一部掲載銘柄を解説!

こちらでは、図表に掲載した銘柄の一部について、簡単に解説させていだきます。

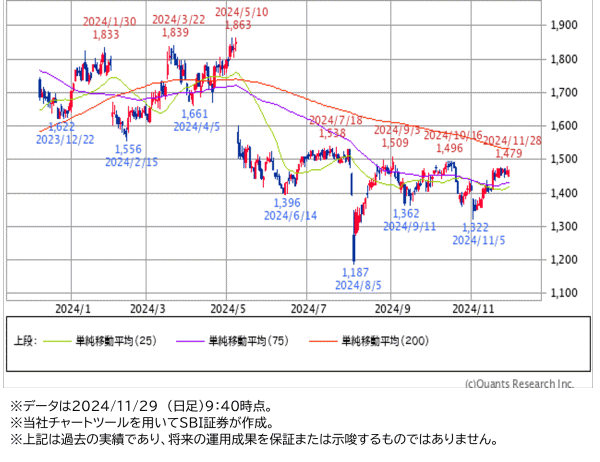

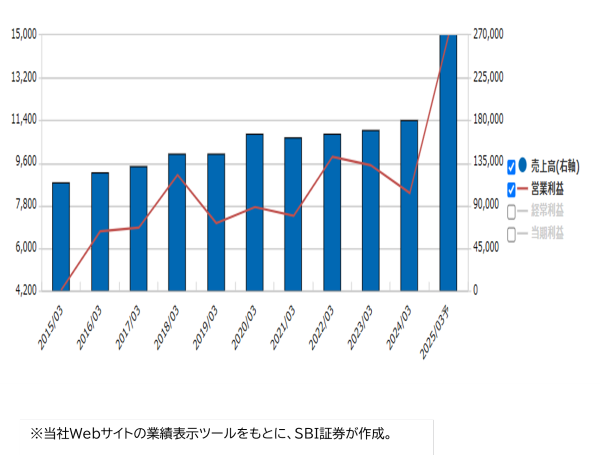

クオールホルディングス(3034)~薬局を全国900店舗以上展開!製薬事業の事業拡大が加速

■薬局を全国900店舗以上展開!医療機関との密な連携が特徴

1992年、東京の日本橋で創業。社名の由来は、QOL(クオリティ・オブ・ライフ)の頭文字からとられています。

メインは「薬局事業」で、売上高構成比(25.3期上期)の67%です。処方元医療機関との密な連携で効率的な運営をしているのが特徴です。新店出店のほか、積極的なM&Aにより業績を伸長させてきました。店舗数は、953店舗(24.9末時点)に上ります。その他事業の売上高構成(同)は、製薬事業が27%で、MR派遣などを行うBPO事業が5%です。

■異業種と続々提携。「街ナカ」、「駅チカ」、「駅ナカ」薬局

地域密着型店舗の他、利便性に特化した店舗も展開。ローソンやビックカメラ、鉄道会社、無印良品、ライフなど異業種と連携し、「街ナカ」、「駅チカ」、「駅ナカ」と多様な形態をとっています。

最近は新たに、ドローンによる医薬品配送実証実験や、LINEを使った処方箋予約受付サービスなど医療のデジタル化に取り組んでいます。本年7月からオンライン服薬指導から処方薬の配送まで利用できるサービス「Amazon ファーマシー」を導入。11/8(金)には、KDDIが運営するau薬局と連携し、オンライン専門薬局の開局を発表しました。

■製薬事業の事業拡大が加速

2023年、オーソライズド・ジェネリックの大手である第一三共エスファを子会社化を発表し、製薬事業の規模拡大が加速。また、製薬事業が今後の主要成長ドライバーになるとしています。(新薬メーカーから許諾を受けたジェネリック医薬品。原薬と製法などが同じで、同等の品質、安全性、有効性を持つことが要求される。値段は新薬より安く、一般的なジェネリックより高い傾向)

今期2Q(24.4-9月期)の業績は、売上高1,247億円(前年同期比40%増)、営業利益60億円(同71%増)と事前の会社予想を上回る増収増益となりました。メインの薬局事業も堅調でしたが、製薬事業が大きく寄与しました。一時的な費用が発生する影響で通期会社計画の最終利益は下方修正されましたが、事業自体は堅調です。

今期(25.3期)会社計画は、売上高2,700億円(前期比50%増)、営業利益150億円(同80%増)で過去最高を更新予定。

27.3期には、売上高3,000億円、営業利益240億円を目標に掲げ、成長が続く見通しです。

▽日足チャート(1年)

▽業績推移(百万円)

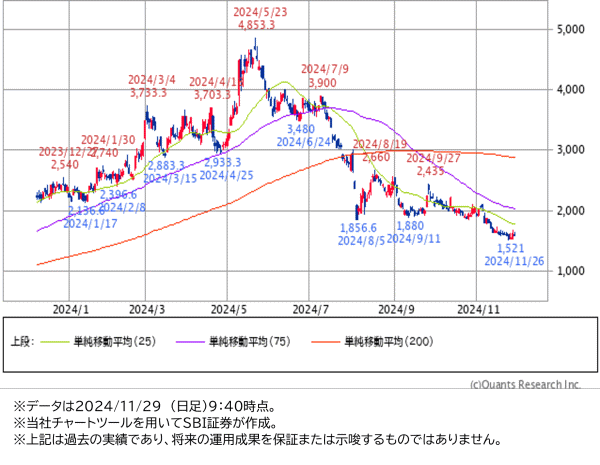

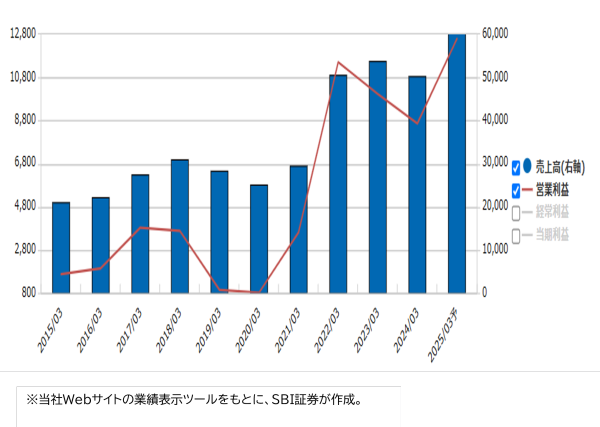

TOWA(6315)~半導体封止装置で高シェア。HBM(広帯域メモリ)市場の拡大が追い風に

■半導体封止装置でトップシェア

半導体事業(24.3期売上構成比76%)を中心に、化成品事業(同4%)、新事業(同15%)、レーザー事業(同5%)等に展開しています。

半導体事業では、半導体を樹脂で封止するモールディング装置や、フレームから個々の半導体を切り分けるシンギュレーション装置を製造販売します。

このうち、モールディング装置では世界シェア66%(会社資料)を誇ります。生成AI向け等の高性能半導体は、CPU、GPU等の演算用チップと超高速メモリであるHBM(広帯域メモリ)等をひとつの基板上に水平に並べて配置する「2.5D実装」が多いです。同社の装置は、こうした工程に対応しています。また、HBMを量産して実装する際に、必須の装置を唯一手掛ける(会社側資料)会社です。

化成品事業では、プラスチック製品(おもに医療機器)の成形・組立を一貫して実行。新事業では、工具の販売、受託加工ビジネスなどを行っています。また、レーザー事業では抵抗器を調整する装置やウェハに管理番号をマーキングする装置を製造販売しています。

■HBM(広帯域メモリ)市場の本格的拡大に期待

11/7(木)に発表された25.3期2Q(累計)決算では売上高273億円(前年同期比28%増)、営業利益52億円(同120%増)と大幅増収増益となりました。主力の半導体事業が前年同期比31%増と大きく伸びました。中国、その他アジア向けが伸び、韓国では生成AI関連装置向の納入が進捗しました。

25.3通期の会社計画は売上高600億円(前期比18%増)、営業利益126億円(同45%増)となっています。上半期は売上高が13億円、営業利益が4億円弱、当初計画に対し未達になり、下期に売上高326億円の計上が必要な計算です。しかし会社側では、受注残が292億円あるうえ、3Q受注分のうち、4Qでの売上が見込める部分があるため、計画は変更しないと説明しています。

とはいえ、上半期の計画未達に加え、受注高が1Qの前年同期比11%増から、2Q(3ヵ月)は同20%減少したこともあり、決算発表後の株価は冴えません。同社の受注高(24.3期)の33%が半導体の内製化を急ぐ中国であり、米中関係の影響で不透明感も残っています。

反面、HBM向け装置の需要は今後も増大が期待できるうえ、同社が注力するインド市場の成長も期待がもてそうです。11/28終値と会社計画予想EPS(1株利益)117.73円から計算される予想PERは13.7倍と日経平均予想PER15.4倍(11/27)を下回っており、割安感も強まっています。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数