この記事は2024年11月8日にSBI証券で公開された「株高に期待!好決算11銘柄」を一部編集し、転載したものです。

目次

株高に期待!好決算11銘柄

米国時間11/5(火)、2024年に世界でもっとも注目されていたテーマのひとつであった米大統領選挙が投開票となりました。接戦により結果の判明に時間を要するとの見方が多かったようですが、投開票当日にトランプ氏当確という形で結果が判明する予想外の展開になりました。

11/6(水)の東京株式市場では、米大統領選挙の開票を横目に、トランプ氏当選の確度が上がるにつれて買われる展開になりました。同氏は法人税率の引き下げを主要公約の一つとしており、市場は米企業業績の拡大継続を期待する形で株高が進みました。また、同氏による関税強化で米国のインフレ率上昇が見込まれることや、財政拡大により米債券利回りが上昇するとの思惑から外為市場で円安・ドル高が加速し、日本株への追い風となりました。

結局、11/6(水)の日経平均株価は大幅続伸し、前日比1,005円高と急騰。同日の米国市場でも、主要3株価指数が軒並み最高値更新となりました。続く11/7(木)の東京市場では、さすがに日経平均株価は下げたものの、TOPIXは3営業日続伸となり、全般的には上昇基調が維持されました。

そうした中、東京株式市場では上場企業の24年7~9月期決算の発表が進捗。11/6(水)には時価総額トップのトヨタ自動車(7203)が決算を発表し、大きな節目を迎えました。米大統領選挙という重要イベントが終わり、市場がトランプ氏を「歓迎」するという投資環境の中、好決算銘柄は素直に買われやすい状況と言えそうです。

そこで、今回の「日本株投資戦略」では、3月決算銘柄のうち、11/6(水)までに24年7~9月期決算を発表した銘柄から好業績銘柄を抽出すべく、以下のスクリーニングを行ってみました。

① 東証プライム市場上場

② 時価総額1,000億円以上

③ 決算期末・・・3月

④ アナリスト予想が3社以上

⑤ 25.3期2Q(3ヵ月)および同(累計)が事前の市場予想(Bloombergコンセンサス)を上回り、前年同期比20%超の増益

⑥ 25.3通期会社予想営業利益が上方修正または据え置きで、事前の市場予想を上回っている

⑦ 26.3期(来期)の市場予想営業利益が今期(25.3期)に対し10%超の増益

⑧ 取引所または日証金、当社による信用規制・注意喚起銘柄を除く

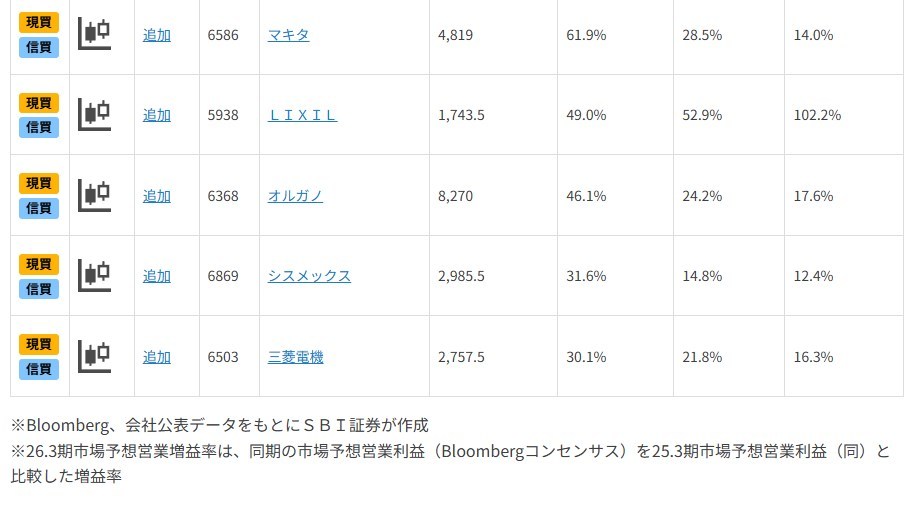

図表の銘柄は上記①~⑧の条件をすべて満たしています。

掲載は、決算発表予定日が早い順です。

一部掲載銘柄を解説!

オルガノ(6368)~隠れたテンバガー。半導体向け超純水プラントに強み。業績予想を上方修正

■水処理エンジニアリングでグローバル展開

超純水、純水、水道水、産業排水、下水など、幅広い水処理技術を有し、グローバルに事業を展開しています。親会社は総合化学メーカーの東ソー(4042・持株比率は24年9月末時点で44.28%)です。

主力事業は「水処理エンジニアリング事業」(売上構成比は24.3期84%)です。水処理プラントの設計・調達から製造・施工、据付・工事、試運転・納品までを行う「プラント事業」がそのうちの54%、稼働後の設備メンテナンスや運転管理、設備増強等の「ソリューション事業」がうち46%を占めています。その他「機能商品事業」(売上構成比は24.3期16%)では水処理薬品や食品事業他に展開しています。

地域別売上構成比(24.3期)は国内が64%ですが、台湾(12%)、中国(13%)他にも展開。顧客の業種別構成比(24.3期)は電子機器が60%を占めています。

■半導体製造向けの超純水プラントに強み

半導体を製造する工程においては、水を使う洗浄工程が3割程度を占めているといわれます。微粒子などが半導体に付着すると歩留まりが悪化するため、超純水で洗浄する必要があるためです。現在、もっとも微細化が進んだ回路線幅5ナノメートル(1ナノメートル=10億分の1メートル)以下の半導体では、オリンピック競泳50mプールの超純水に、許容される不純物はわずか耳かき1さじ分といわれています。

当社はこうした超純水プラントに対応しており、半導体向けでは栗田工業(6370)とトップを争う存在となっています。

当社の半導体向け売上高が増え始めたのは1991年以降ですが、日本の半導体メーカーの衰退もあり、当社業績も90年代から2010年代後半まで伸び悩みとなりました。しかし、台湾で半導体設備投資が活発化し始めた2018年以降、当社は増収傾向が続くようになっています。

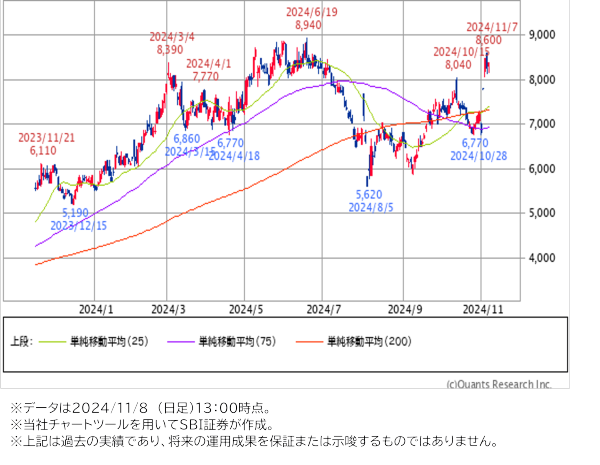

株価も2016年に471.2円の安値、本年6月には8,940円の高値を付け、「テンバガー」を実現しています。

■業績業績・配当予想を上方修正。過去最高値奪回に期待

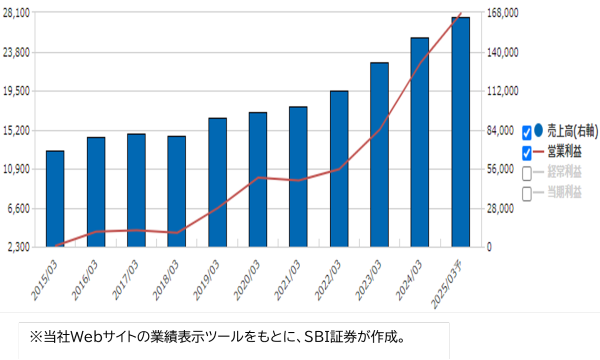

11/1(金)に発表された25.3期2Q累計決算では、売上高が743億円(前年同期比13%増)、営業利益114億円(同46%増)と大幅増収増益を達成。これを受け、25.3期の会社計画も以下の通り上方修正されました。

・受注高 1,650億円→1,700億円(前期比17%増)

・売上高 1,600億円→1,650億円(同9%増)

・営業利益 245億円→280億円(同24%増)

先行指標となる受注高では、電子産業分野で台湾や中国の大型案件が伸び、国内中心にソリューションも拡大する見込みのようです。

なお、配当については連続増配を目指すとともに、配当性向30%を目途にしています。今期の会社計画1株配当は期初計画で1株106円でしたが、業績予想修正とともに1株142円に増額されました。

株価は11/1(金)の決算発表を好感し、11/5~11/6に続伸しました。ただ、11/7(木)終値8,270円を会社予想1株利益467.75円で割った予想PERは17.7倍で、割高感は強くないとみられます。6/19(水)の過去最高値8,940円奪回に期待したいところです。

▽日足チャート(1年)

▽業績推移(百万円)

シスメックス (6869)~尿や血液など検体検査の複数分野で、世界シェアトップ!新興国での成長を目指す

■検体検査の複数分野で、世界シェアトップ

尿や血液をはじめとする検体検査の複数分野で、世界シェアトップの企業。顧客は、医療機関・検査機関等です。検査技師が使用する機器、試薬、ソフトウェアなどを提供しています。研究開発から販売・サービスまで強固な一貫体制を有してることや、独自の研究開発力が強みです。

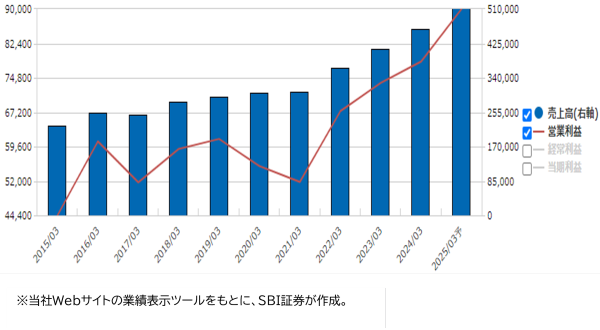

190以上の国・地域に関係会社、研究開発拠点、生産・販売拠点を有するグローバル企業。上場した1995年度から前期まで年率10%のペースで着実に成長してきました。2010年代前半からは海外売上高が拡大ペースが加速。24.3期時点で、海外売上高比率は87%に達しています(内訳:中国28%、米国25%、その他47%)。品質の高さに裏打ちされた、顧客満足度やブランド力の高さを有しています。

■新興国戦略で成長目指す

インドやブラジル、サウジアラビアなど、大幅な成長が見込まれる新興国で、積極的な取り込みを掲げています。今期(25.3期)はブラジルで2期連続となる30%超の増収となる見通しです。インドでは、25年3月に試薬・機器双方の生産機能を備える新工場が稼働予定です。

■03年度から20年以上、累進配当。背景には、安定&好業績

会社資料で確認できる限り、03年度から20年度まで増配を実施。21年度のみ据え置きとなりましたが、以降は今期(25.3期)を含め、連続増配を実施する予定です。

安定的な配当実施の背景には、安定的に収益を獲得するビジネスモデルが、寄与してきました。機器の販売後は、試薬とサービス&サポートの収益が5~7年にわたって得られ、検査数が増える程、売上も増える形です。また、医療分野という事業領域自体が、景気動向に左右されにくい点もポイントとして挙げられます。

11/6(水)に今中間期(24.4-9月期)決算を発表。売上高2,424億円(前年同期比14%増)、営業利益445億円(同31%増)と増収増益・堅調な業績推移に伴い、通期計画の上方修正が行われ、株価は一段高しています。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数