この記事は2024年7月3日に「第一生命経済研究所」で公開された「2024年度決算概要のポイント 」を一部編集し、転載したものです。

定額減税下の税収増:消費税・法人税の増加が牽引役に

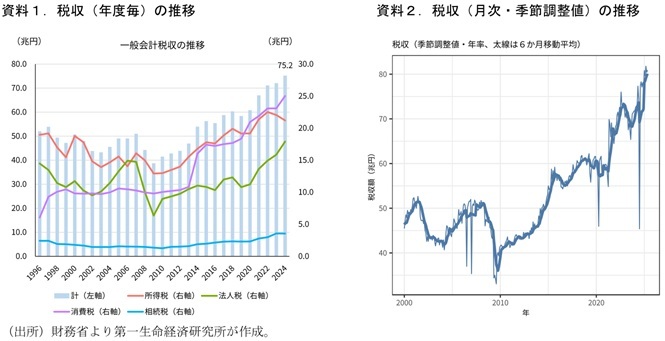

2日に財務省から24年度の決算概要見込みが示された。24年度の税収は75.2兆円(前年度比+4.4%)と23年度から増加、過去最高の数字となった(資料1)。税目別にみると、所得税が21.2兆円(同▲3.8%)、法人税が17.9兆円(同+12.9%)、消費税が25.0兆円(同+8.4%)となった。所得税の減少は定額減税の影響(▲2.3兆円程度)であり、その点を考慮すれば基調はしっかりしているといえる。好調な企業業績の下で増加する法人税、物価上昇による名目消費額増を背景に、消費税が大きく増加。共通因子は為替の円安であり、消費税にはこれに伴った輸入消費税の増加も貢献していると考えられる。法人税と消費税の大幅な増加が所得税の減少をカバーする形となっており、総じて税収は堅調だ。月次推移も増加傾向(資料2)にあり、直近トレンドは80兆円ペースに達している。

2種類の「税収上振れ分」:純剰余金は防衛費と債務償還費へ

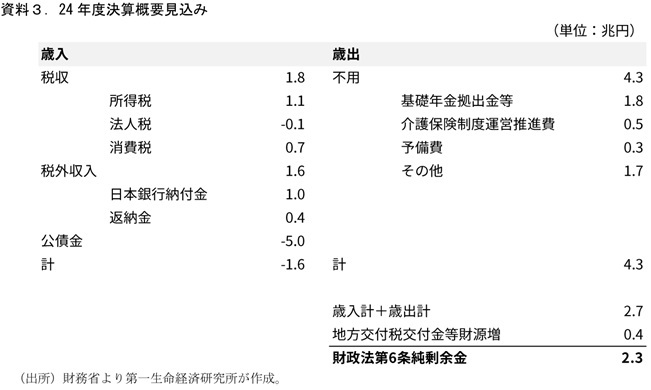

税収は補正後予算(昨年末編成時点)との対比では1.8兆円の上振れとなった。このほか、税外収入の上振れや社会保障関係費を中心とした歳出不用額が発生しており、決算フレームは資料3の通りとなっている。公債金(国債発行)は補正予算時点から5.0兆円削減され、純剰余金は2.3兆円となっている。

純剰余金は国債償還費と防衛費財源に充当される形になる。前者は財政法第6条の規定(純剰余金の2分の1を下らない金額を、剰余金を生じた年度の翌々年度までに、公債または借入金の償還財源に充てなければならない)、後者は23年度の予算で決めた防衛費の財源スキームによるものだ。純剰余金の半額を防衛予算に振り向けることが決められている。

したがって、今回決算で生じた税収上振れ分(を含む純剰余金)の使途は既に決まっている。最近、与党から「税収上振れ分や税外収入を家計向け給付の財源とする」旨の発信がなされているが、それは“25年度に見込まれる税収上振れ”を指していると考えられる。T-1年度の決算税収が上振れた際には、その土台増をもとにT年度の税収上振れを想定するのが過去の予算編成の通例だ。実際の額は財務省の見込み方次第、ということになる。

25年度当初予算では税収が77.8兆円と見込まれていた。月次税収がすでに80兆円ペースにある点を踏まえれば、少なくとも2兆円程度の上振れは経済対策時点で想定される可能性が高そうだ。これに加えて税外収入や利払い費の不用額などをかき集めれば、給付にかかるとされる3兆円台半ばは手が届きそう、という計算なのだと考えられる。

一つ指摘しておきたいのは、最近の石破首相などの発言で「赤字国債の発行を回避する」としているのは家計向け給付についてであり、参院選後に見込まれる秋の補正予算すべてを指しているわけではないということだ(6月の自公合意では補正予算について赤字国債ゼロとしているが)。今年の骨太方針の内容は岸田政権を踏襲した生産性向上支援や産業政策の重点化、地方創生が掲げられており、関連政策も秋の経済対策で実施されることになるとみられる。家計向け給付の3兆円台半ば程度を税収上振れ・税外収入で確保しても、これらの施策を含んだ額には満たないだろう。「赤字国債」を抑えるために、施策を建設国債で可能なものに寄せる等で対応するのかもしれないが、追加の国債発行はいずれにせよ行われることになろう。加えて、4-6月期GDPはほぼゼロ成長見込み(直近ESPフォーキャストの4-6月期予測は+0.04%(前期比年率))であり、経済の下支えを求める声は高まりやすい。今年の補正が本当に“赤字国債なし”となるかは、かなり微妙な地合いである。