この記事は2025年10月9日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.293『大型車両交通量に基づく物流拠点の潜在需要分析』」を一部編集し、転載したものです。

目次

この記事の概要

• 大型車両の交通量データを用いて首都圏の物流施設需要を定量的に分析

• 本稿分析に基づく潜在需要を上回る供給に伴う需給の緩和が一部に見られた。

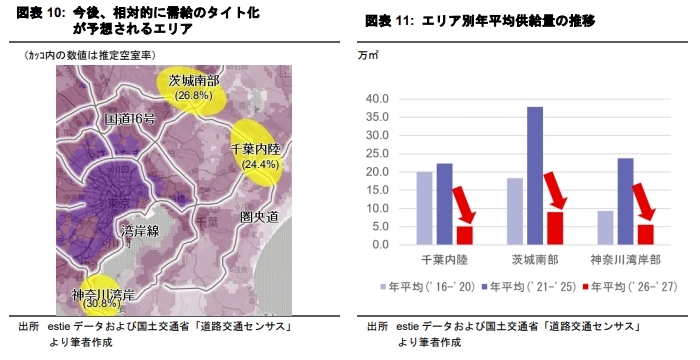

• 千葉内陸、神奈川湾岸部、茨城南部では2026年以降、需給調整も見込まれる。

• 常磐道、東北道の一部では潜在需要と供給の間に大きなギャップがあり、需要以外のネックポイントが存在する可能性あり。

近年、建築費の高騰や過剰供給、ニーズの多様化等により、物流施設の立地評価は一層複雑化している。特に、物件供給に関する情報は豊富である一方で、需要側を定量的に把握するための指標は限られており、客観的な評価が困難な状況だ。本稿では、潜在的な物流需要を把握する手段として、トラック等の物流関連車両が大半を占める大型車両の道路交通量に着目し、関東地方を対象に分析を試みる。

大型車両の道路交通量を活用した物流需要の把握手法

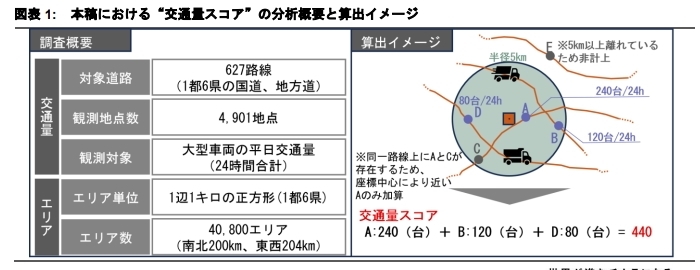

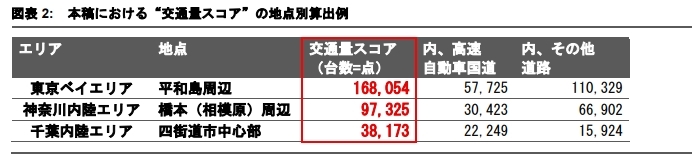

分析には、国土交通省が公表する「道路交通センサス」のデータを使用し、独自指標「道路交通スコア」を作成した。これは、任意の地点周辺(半径5km以内)の大型車両交通量を集計することで、地域ごとの貨物交通量を定量的に把握するためのものである(図表1)。本指標は、観測地点毎の車両通行台数を把握し、任意の地点の位置情報と掛け合わせることにより、市町村単位よりも詳細な1辺1km単位での交通量把握が可能となる(図表2例示)。これにより、各地点の物流活動の活発度=潜在需要を定量的に評価した。

分析結果、以下のような示唆が得られた。

Ⅰ.潜在需要の空間的特徴

1.東京都心からの距離と交通量の関係

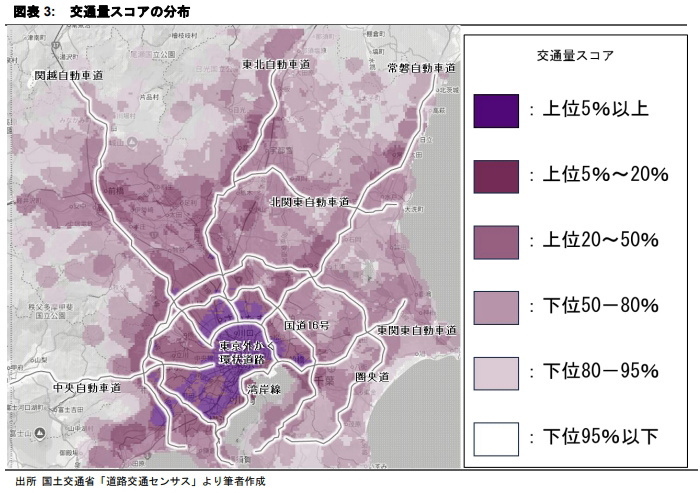

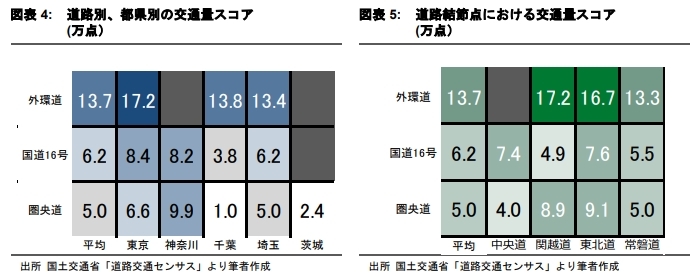

東京都心から離れるほど、大型車両の交通量スコアは減少する傾向がある(図表3)。特に、外環道以遠とその内側では平均してスコアに2倍以上の乖離が見られる(図表4)。これは、都心部に近いほど物流の集積度が高く、配送・集荷の頻度が多いためと考えられる。また、外環道・国道16号・圏央道といった環状道路は、物流動線の分岐点として機能しており、これらを境に交通量の濃淡が明確に分かれる。

外環道では、東京都が突出して高く(171,597点)、埼玉県・千葉県も高水準。圏央道では、神奈川県(99,026点)が最も高く、千葉県(10,473点)との間に約9倍の差がある。国道16号では、東京都(83,804点)と千葉県(37,725点)で2倍以上の差が見られる。

これらの差は、各都県の産業集積度・人口密度・物流拠点の分布に起因しており、特に東京都・神奈川県は消費地としての需要が高いことが背景にあると考えられる。

2.幹線道路の結節点の重要性

複数の幹線道路が交差する結節点では交通量スコアが飛躍的に高まる傾向がある。物流動線の選択肢が増えることで、拠点としての利便性が高まり、多方面への広域配送と地域配送に対応しやすい立地といえる。特に、以下に示す結節点は道路平均値と比べて交通量スコアが高く、長距離輸送、都市内配送両面の潜在需要が高いエリアといえる。

外環道×関越道:171,597点(外環道平均の1.25倍)

圏央道×東北道:90,849点(圏央道平均の約1.8倍)

16号×中央道:73,989点(16号平均の約1.2倍)

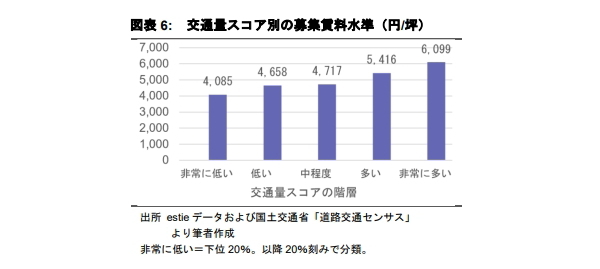

3.交通量と賃料水準の相関性

大型車両の交通量が多いエリアほど、周辺の物流施設の募集賃料水準は高い傾向を示す(図表6)。これは、交通量が多い地域ほど物流活動が活発であり、拠点としての需要が高いことを示しているといえる。

4.地方都市近接地の例外的高スコア

東京都心から30km以上離れた地域でも、地方都市中心部への近接性を有し、且つ、幹線道路の結節点であるような場合、相対的に高いスコアを示すケースがある。

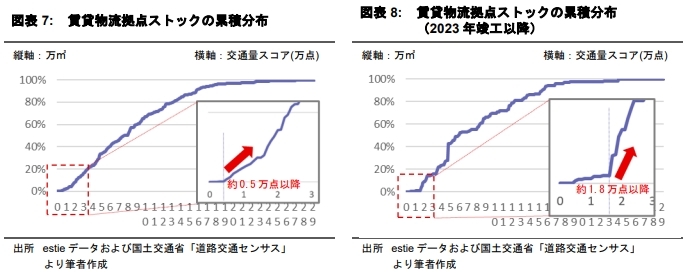

5.交通量スコアと賃貸物流拠点の蓄積

賃貸物流拠点のストック1は、交通量スコアが5,000点を下回るエリアではほとんど蓄積が無く、概ね1万点を超える水準から蓄積が見られる(図表7)。足元で供給されている物件(2023年以降物件)については、全体平均よりも交通量スコアの高いエリアに供給される傾向であり、概ね2万点以上から供給が見られる(図表8)。

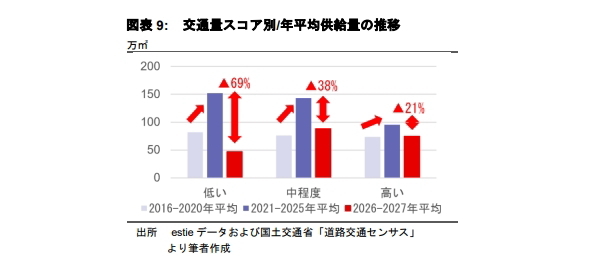

6.供給の将来見通しとスコアの関係

賃貸物流拠点の年平均供給量は、2016年から2020年までの5年平均に対し、2021年から2025年までの5年平均が約1.7倍多い。estie物流リサーチの情報によると、2026年以降は全体的に減少する見込みであるが、特に、交通量スコアが低いエリアほど供給量の減少が顕著である(図表9)。

需給調整が見込まれるエリア

足元で需給が緩和している千葉内陸部、茨城南部、神奈川湾岸部の3エリアにおいては、2026年以降、需給環境の改善が見込まれる。現状、estie物流リサーチの募集データを基に筆者が推定したところによると、これらのエリアの足元の空室率は20-30%と非常に高水準となっている(図表10)。これはいずれも都心近接エリアほど、需要は大きくないにもかかわらず、足元で大きな供給があったことで、一時的に供給超過となっているためと考えられる。

しかしながら、今後の供給計画に目を向けると、いずれのエリアも今後の2年間は足元の供給規模に比して、2割から3割程度にまで供給量が減少する可能性が高い(図表11)。つまり緩和状態にあるマーケット環境の回復が見込まれる。2026年から2027年にかけて、これらのエリアの需給マーケットは特に着目すべきであろう。

1:本稿では延べ床面積1,000坪以上を集計の対象とする。

おわりに

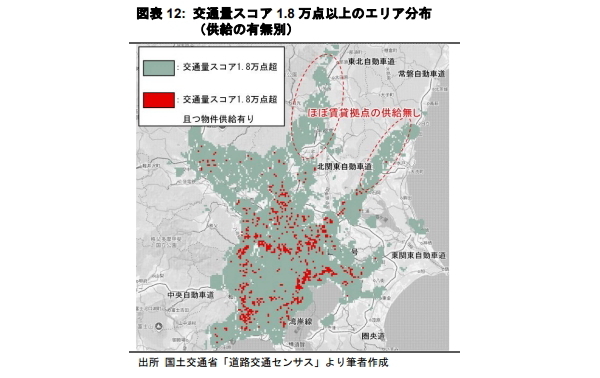

本稿では、大型車両の交通量データを活用し、賃貸物流拠点の潜在需要を定量的に評価する新たなアプローチを提示した。従来、供給側の情報に偏りがちだった立地評価に対し、需要側の視点を加えることで、今後のマーケット動向に対する仮説を提示した。また、「特徴5」にて交通量スコア 1.8 万点以上から近年においても供給が見られることを示したが、常磐道や東北道の一部など、当該スコア以上の十分な交通量が存在するにもかかわらず、現時点で供給がほとんど観察されないエリアが存在することも明らかとなった(図表 12)。今後は、こうした未開拓エリアにおける法規制やインフラ整備状況など、需要以外の制約要因を含めた立地可能性の検討を進めたい。