はじめに

東京都心部Aクラスビル(*1)市況は、昨年に引き続き市場の改善が進んでいる。特に空室率の改善は大きく、成約賃料も2013年以降の新規供給がさほど多くなかったことから上昇がみられた。ただし、大規模ビルでのまとまった空室が少なくなる中で需要の伸びは縮小してきている。

本稿では東京都心部のAクラスオフィス市況を概観した上で、2022年までの賃料と空室率の予測を行う(*2)。

東京都心部Aクラスビルの空室率・賃料の推移

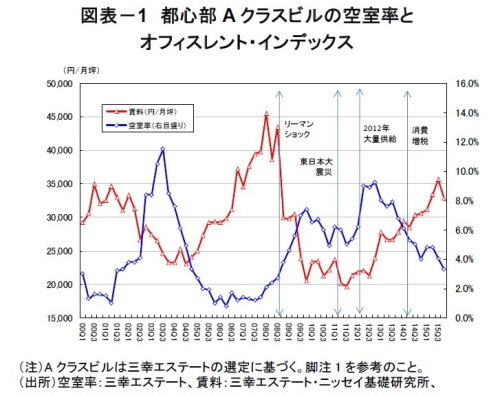

東京都心部Aクラスビルの市況は改善が進んでいる。空室率は2012年第4四半期(以下Q4期とする)の9.2%から大幅な低下が続いている。2015年前半に大規模ビルの竣工で空室率の一時的な上昇があったが、過去一年間で空室率は4.0%から3.3%へ改善した(図表-1)。

成約賃料(オフィスレント・インデックス)は2015年Q1期からQ3期に大幅な上昇があったがQ4期の下落により、2015年Q4期の賃料は32,872円/坪で、前年同期比+7.5%の上昇となった。

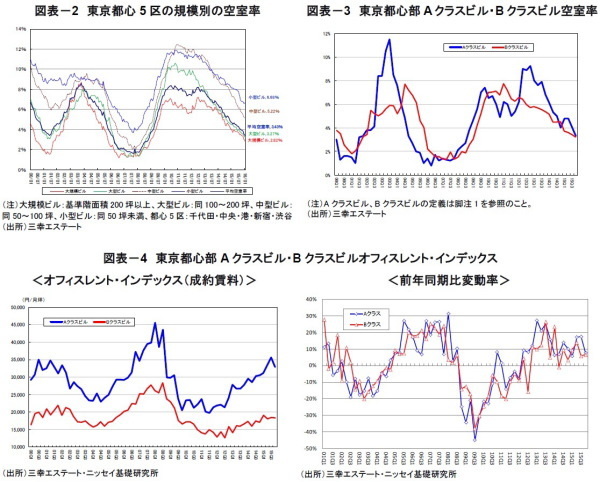

東京都心5区の賃貸オフィス市場は、Aクラスビル以外でも改善が進んでいる(図表-2)。

最近では中型ビルと小型ビルでの空室率の低下が加速し、大規模ビルとの空室率の格差が縮小している。ただし、足元では小型ビルにおいて空室率の下落ペースの縮小も見られる。

東京都心部のAクラスビルとBクラスビル3の空室率の推移を見ると、Aクラスビルは2012年の都心部での大量供給時に空室率が大幅に上昇したが、Bクラスビルの空室率は上昇せず、2011年Q1期(7.7%)以降、下落が続いている(図表-3)。2015Q4期の空室率はAクラスビルで3.3%、Bクラスビルで3.2%だった。

三幸エステートとニッセイ基礎研究所が共同で開発したオフィスレント・インデックスによると、Aクラスビルはリーマンショック後の底値から2015年Q4期までに+66.8%上昇し、Bクラスビルは+45.0%の上昇となった(図表-4左図)。Aクラスビルの賃料は2015Q4期に下落が見られたが、Bクラスビルでは2015年初めからほぼ横ばいで推移している。

オフィスレント・インデックスの前年同期比変化率をみると(図表-4右図)、Aクラスビルの賃料上昇は15四半期続いており、ファンドバブル期の賃料上昇期の16四半期の上昇や、リーマンショック後の下落期の14四半期の下落にほぼ並んでいる。すでに4年近く賃料上昇期が続いており、過去の賃料サイクルから考えると、Aクラスビルでは賃料下落リスクが高まりつつある。