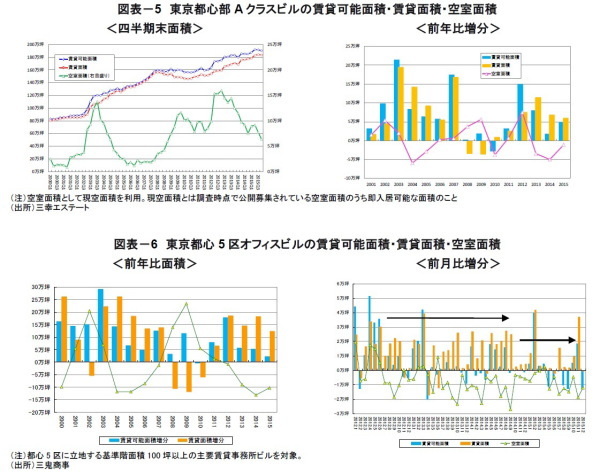

東京都心部Aクラスビルの賃貸可能面積・賃貸面積・空室面積

東京都心Aクラスビルの空室率は着実に低下している。Aクラスビルの賃貸面積が新規供給にあわせて増加したことや、賃貸可能面積が若干減少したことなどから(*4)、2015年末時点の空室面積は2012年Q4期のピークの40%まで低下してきた(図表-5左図)。

なお、Aクラスビルの賃貸面積の前年比増分は2013年をピークにしだいに減少傾向にある(図表-5右図)。三鬼商事のデータから都心5区全体の状況をみると、2015年の賃貸面積の増加は10万坪を上回っており、空室面積は約10万坪の減少と好調が続いている(図表-6左図)。

月次の面積変化を見ると、消費税率の引き上げから半年後の2014年10月から賃貸面積の前月比増分が大幅に縮小しており、2015年に月次で2万坪以上の増加が見られたのは大規模ビルの新規供給時の2回のみだった(図表-6右図)。

2015年の空室面積の減少(▲10万坪の減少)の約半分は、賃貸可能面積の減少によるものと考えられる。現在、築浅の大規模ビルではまとまった空室が確保できなくなっているといわれており、こうした事情も新規の拡張移転などを抑制している可能性がある。

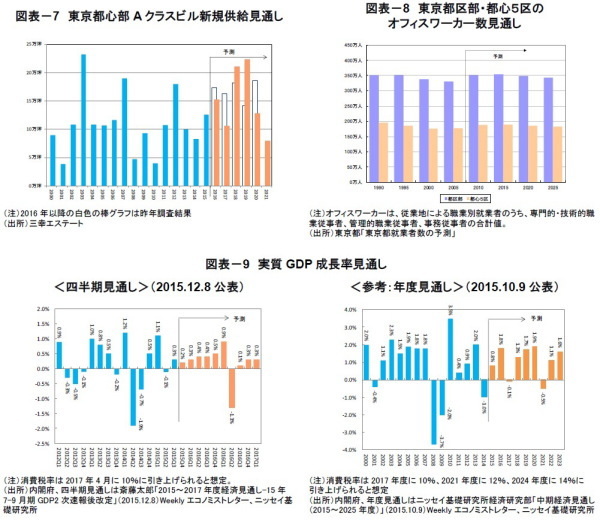

今後のAクラスビル新規供給、都区部オフィスワーカー数の見通しと経済見通し

三幸エステートによると、今後のAクラスビルの新規供給は、2018年と2019年に20万坪を上回る大量供給が予定されている(図表-7)。一方、最近の建築コストの上昇や人手不足から、2017年に完成予定だった一部のオフィスビルの竣工が後ろ倒しとなり、消費税率の引上げによる景気後退が見込まれている2017年における大量供給は避けられることとなった。

東京都区部および都心5区のオフィスワーカー数は、東京都によると、2015年をピークにしだいに減少していくと予測されている(図表-8)。東京都区部では転入超過が続いていることから、当面はオフィスワーカー数の大幅な減少はないと思われる(*5)。

ニッセイ基礎研究所経済研究部によると、2017年4月の消費税率引上げにより2017年度の経済成長率は▲0.1%とマイナス成長になるが、前年の2016年度は駆け込み需要の影響もあり+1.8%と高めの成長が予測されている(図表-9)。また、2020年の東京オリンピックに向けて、しだいに経済成長率は高まると予測されている。