経済産業省と東京証券取引所は、従業員などの健康管理を経営的な視点でとらえ戦略的に取り組んでいる企業を「健康経営銘柄」として選定している。これは政府の日本再興戦略に位置づけられた「国民の健康寿命の延伸」を後押しする取組みの一つである。

そもそも健康経営とは、従業員等の健康を維持・増進することが将来の業績改善に繋がると考え、その実現に向けて経営の視点から戦略的に取り組むことを指す。

東証の資料によれば、「健康経営の増進は、従業員の活力や生産性の向上等の組織の活性化をもたらし、結果的に業績や企業価値の向上につながると期待されます」とされる。健康に焦点を当てた一種の人材投資といえよう。

2016年の健康経営銘柄に選ばれた25社(うち14社は昨年から連続選定、最終ページ参照)の取組みを見ると、経営トップ自らがCHO(チーフ・ヘルス・オフィサー)として健康経営を推進したり専門部署や専任者を配置するといった組織面での取り組みのほか、人間ドック費用の一部補助など金銭面での支援にとどまらず、ウォーキング・イベントとしてチームで歩数を競ったり、禁煙やダイエットなど健康プログラムの達成状況に応じてポイント(買い物などに利用可能)を付与するなど、参加意欲を高めるための工夫を凝らしたものが目立つ。

これらの取組みの結果、長期欠勤・休職者が約4割減少、メンタルヘルス不調による長期休業者が約3割減少、喫煙者率が約3割から2割未満に低下、一人当たりの年間医療費が約3万円減少など、着実に成果をあげている。従業員等の健康維持・増進に繋がっているようだ。

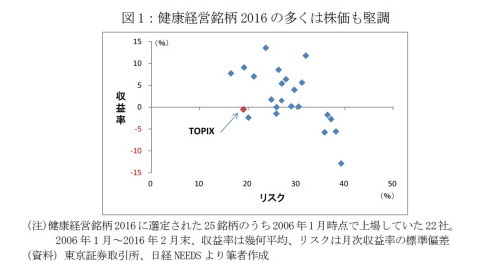

では、「健康経営」の目的・理念でもある企業価値の向上についてはどうか。今回選定された25社のうち2006年1月時点で上場していた22社について、株式収益率とリスクをみると、15銘柄が東証株価指数(TOPIX)より高い収益率であった。

一方、収益率がTOPIXより低い銘柄や、大きくマイナスの銘柄も散見される。健康経営銘柄に選定された企業であっても、市況の大幅低下など外部要因で業績が悪化して株価が値下がりするケースがあるためだ。

健康経営銘柄の大半がTOPIXより高い収益率をもたらすのであれば、これを株式投資に活かせないだろうか。しかし図1のとおり全ての銘柄が高い収益率であったわけではない。収益率がTOPIXを大きく上回る銘柄を事前に選定することや、株価が大きく値下がりする銘柄を予想するのは難しい。

そこで22銘柄に均等に投資した場合を想定した。結果は図2のとおり、健康経営銘柄の収益率が安定的にTOPIXを上回った。健康維持・増進への取り組みによる企業価値の向上を株式市場が評価したのかもしれない。

健康経営銘柄は選定段階でROE(自己資本利益率)などの財務指標が考慮されているので、優良企業が多いと考えられる。また1業種あたり1社ずつが選ばれるため(選定候補がない業種は非選定)、全銘柄に均等投資することで業種による株価動向の違いが相殺されて、収益率が安定化する効果も期待できる。各社の従業員等の健康増進にとどまらず、株式投資の効率的な銘柄選定方法としても活用できるかもしれない。

※「健康経営」は、NPO法人健康経営研究会の登録商標です。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部

チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事】

・

健康経営を巡る政府・企業の取り組み

・

健康経営とジェロントロジー~従業員の退職後までを視野に入れた健康経営を

・

企業における「メンタルヘルス対策」~健康経営における柱の1つ

・

“健康経営"の時代-人材確保のリスクマネジメント

・

CSR/CSVとして見た健康配慮経営~健康配慮の社員食堂と一般向け食堂開業のT社を事例として~