老後にゆとりある生活を送るためには、生活費がいくらあればよいのかを知るだけではなく、来るべき老後に備えて資産を積み上げておくことが大切です。今後、少子高齢化がさらに進み「人生100年時代」に突入することを視野に入れると、ますます自助努力での老後資金準備が必要になります。しかし、「何から始めれば良いのかわからない」という人もいるかもしれません。そこで、老後資金の考え方や、有効な準備方法について一緒に考えてみましょう。

老後資金はドルコスト平均法で長く運用するのが吉

老後の生活を公的年金だけで賄うのは不安だと考え、資産形成を行う場合、預貯金などの「元本保証商品」と、株式や債券、投資信託など「価格の変動がある商品」では、将来受け取る資産に差が生まれます。自分の資産を減らしたくないという思いでお金を全額預貯金にする人もいます。

しかし、2018年時点、日本はマイナス金利が続いていて、なかなかお金は増えません。そのため、変動商品をうまく活用しながら、老後の資金を効率よく準備することが大切でしょう。

価格の変動がある商品の投資対象には、国内外の株式や債券などがあげられます。このように価格が変動する商品は「リスクが高いからやりたくない」と抵抗感を持つ人もいるかもしれません。しかし、運用期間を長くとり、投資対象を複数に分けて「長期分散投資」を行うことで、ある程度リスクを抑えながら、それに見合ったリターンを得ることもできます。

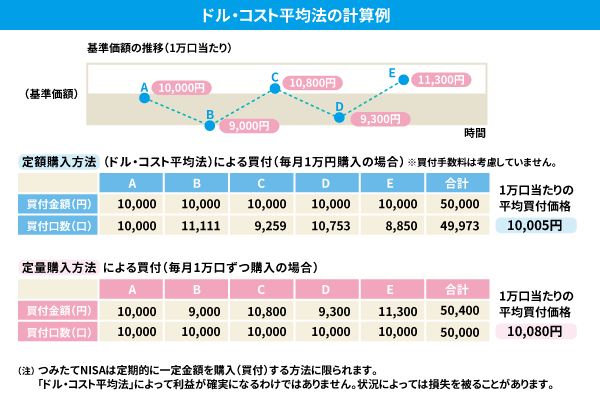

ここで「分散」を行うのは、投資対象だけではありません。将来の経済動向は予測できないため、投資時期を分散することもリスク軽減には有効です。つまり、ある時期に一度に投資をしてしまうと、高値掴みをする可能性もあります。価格変動リスクを軽減するために、定期的に一定金額で、価格が変動する商品を買い続けることが結果的に効果的なのです。

このような投資方法では、価格が高いときは変動する商品を少し買い、価格が低いときには多く買うことができるため、取得価額が平均化されます。これを「ドルコスト平均法」といい、長期投資においてはリスク軽減に有効な投資方法です。

(出所:日本証券業協会HPを参考にお金のキャンパス編集部作成)

投資優遇制度「つみたてNISA」と「iDeCo」の活用は老後に向けた資産形成に役立つ

このような長期分散投資を手軽に始められる制度が、個人型確定拠出年金(iDeCo)と、つみたてNISAです。これらは株や債券に直接投資するのではなく、投資信託などに投資を行うため、少額から始めることができます。

また、あらかじめ複数の資産に分散投資したバランス型の投資信託もありますので、投資初心者でも簡単に分散投資ができるのです。投資信託は膨大な数がありますが、個人型確定拠出年金(iDeCo)と、つみたてNISAでは、商品ラインアップも長期積立投資に適したものに絞られていますので、通常の投資信託選びに比べれば選ぶ時間が短くて済むことでしょう。

老後資金の準備に私的年金iDeCo(個人型確定拠出年金)ってどんなもの?

iDeCoは、公的年金に上乗せする私的年金ですが、老後の資産形成方法として政府が積極的に普及を進めています。2017年から制度が変わり、公務員や専業主婦なども対象となり、国民年金の被保険者である20歳以上60歳未満のほとんどの人が加入できるようになりました。

転職や離職をするときにも「移換」という手続きをとれば自分で積み立てた年金を持ち運べるので安心ではないでしょうか。投資対象は、投資信託や保険商品の他に定期預金もあります。

掛金限度額は第1号被保険者(自営業者や学生等)の人が月額6万8,000円(国民年金基金、国民年金付加保険料との合算額)、第2号被保険者(会社員や公務員等)の人が月額1万2,000~2万3,000円です。第3号被保険者(専業主婦(夫)等)の人は月額2万3,000円となります。

掛金限度額の範囲内なら5,000円から1,000円単位で掛け金を拠出することができます。また、2018年1月からは掛け金を1年単位で拠出できるようになったので、より柔軟に資産を増やすことができます。

また、iDeCoには大きく分けて3つのメリットがあります。

①所得控除の対象となる

iDeCoの掛け金は全額所得控除の対象となりますので、所得税、住民税が減税されます。

②運用益が非課税となる

通常の投資では売却して利益が出れば税金が差し引かれますが、iDeCoの場合は運用益も非課税となり、再投資されます。

③受け取り時にも控除の対象となる

受取時にもメリットがあり、年金として受け取る場合には公的年金控除、一時金として受け取る場合は退職所得控除の対象となります。

ただし、iDeCoは原則60歳まで引き出すことができないため注意が必要です。老後の資金作りが目的の制度ですので内容を理解しておくと安心といえます。掛け金は年に一度見直しをすることもできますので、無理のない範囲で長く続けることを目標に始めると良いでしょう。

なるべく減らさずに運用したいと思うならつみたてNISA

「つみたてNISA」は、年間投資枠40万円までの運用益が非課税になるという制度で、2018年1月から始まりました。日本に住む20歳以上の人が利用できます。すでに、2014年1月からスタートしている「NISA」では、5年間、毎年の投資枠120万円までの運用益が非課税ですが、つみたてNISAでは、2037年まで最大で20年間の運用期間があります。また、投資方法が「毎月1回」「2ヵ月に1回」などの定期的・継続的な積み立て方式しか認められていないため、長期分散投資に適した制度のひとつだといえるでしょう。

投資できる主な商品は、購入時手数料が無料(ノーロード)、信託報酬(投資信託の保有期間中、投資信託の純資産総額から差し引かれる運用管理費用)が一定水準以下などの要件を満たす投資信託等に限られるので、低コストの運用商品を選ぶことができます。税制メリットは運用益の非課税のみですが、iDeCoのように「60歳まで引き出すことができない」という制限もなく、いつでも引き出すことができます。ただし、「NISA」と「つみたてNISA」は併用できないため、どちらかを選択することになる点には注意が必要です。

自分に合った資産形成方法を

これまで、今まで投資をしたことのない人でも始めやすい「iDeCo」と「つみたてNISA」について説明してきました。どちらの制度も価格変動商品が中心になりますので、投資対象や特徴など、内容を理解して商品を選ぶようにしましょう。他にも、国民年金基金や個人年金保険など、元本を確保しながら老後資金を準備できるものもあります。

そのため、自分に合った投資方法を選び、無理なく少しずつ始めると良いでしょう。老後資金準備を早く始めると、その分運用期間を長く確保することができるので、多少リスクをとった運用も可能になります。元本が保証されている商品と、変動商品をうまく組み合わせて資産運用を行うことで、効率的に老後資金を準備できるでしょう。

(提供:お金のキャンパス)

【関連記事 お金のキャンパス】

・あなたもぼんやり眺めていませんか?! 源泉徴収票の見方

・ドル円相場、2017年の振り返りと2018年の見通し ①もみ合い相場が続いた理由

・投資で未来は変えられる!…ところで、投資ってどうやるの?

・やってみよう株式投資 初任給から始める資産形成

・竹内先生に聞く「行動経済学と実験経済学から経済と投資を読み解くと」前編