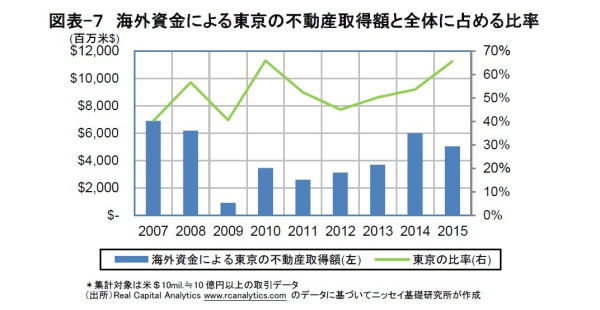

海外資金の東京への集中

次に、海外資金による日本国内の不動産取得額を取得物件の所在地別(東京とそれ以外)にみたところ、2015年には東京の占める比率が過去最高水準に高まっていた(図表-7)。

そもそも投資対象となる国内の不動産ストックは、オフィスが大半を占めていた以前に比べ、物流施設やヘルスケア関連施設などの増加により、近年多様化が進んできている。これらのセクターでは東京以外に立地する物件が多く、エリア分散も進んできたと考えられる。

こうした投資対象のエリア分散にもかかわらず、海外資金の取得に占める東京の比率が高まっていることから、海外資金の東京への集中は数値以上に強い傾向とみることができる。

海外投資家が日本をみる場合、全国的には長期的な人口減少と経済停滞への懸念が根強い。一方、東京については、オリンピックの開催も控え、インフラ改善による国際競争力の向上が見込める。

ただし、東京についても、オリンピック開催を目途とした短い投資期間で検討している投資家は少なくない。そのため、東京のアジアの主要都市としての地位を長期的に維持、強化していくことが重要である。

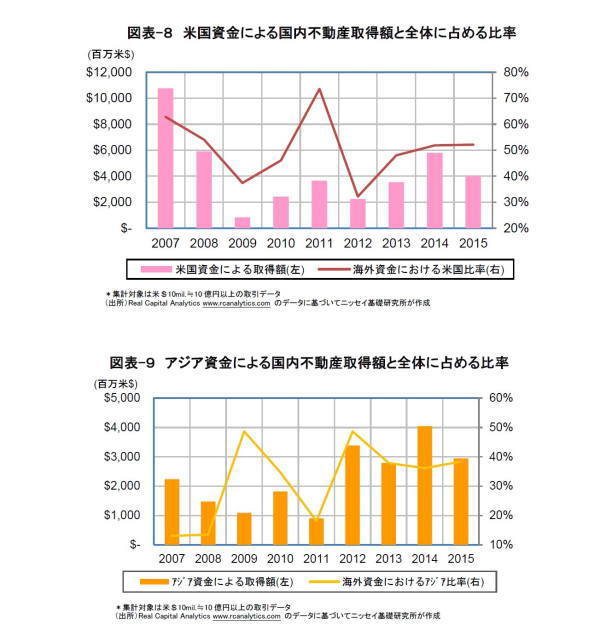

米国およびアジア資金による取得

最後に、海外資金による日本国内の不動産取得額を資金の国別でみた。リーマンショック後の落ち込みから回復しつつあった米国資金、およびリーマンショック前を大きく上回る水準に拡大してきたアジア資金ともに、2015年の取得額は約3割の縮小であった(図表-8、9)。

上記のホテルの取得を積極化したアジア資金がやや比率を高めたものの、概して、海外資金による日本国内の不動産取得は、資金の出所にかかわらず縮小したといえる。

リーマンショック時には、ほとんど動きが止まった米国資金に対し、アジア資金の動きは継続していたことから、両者の違いが明確となっていた。しかし、2015年は、リーマンショック時のように極端な米国資金によるリスク回避はみられず、また、中国経済の失速懸念を受けて、成長著しいアジア資金の動きも鈍化したことから、双方が同様に縮小する形となった。