為替予約のヘッジコストが与える運用利回りへの影響

為替予約とは、取引開始時に確定した先物為替レートで、満期日に異なる2通貨の資金を交換する取引である。例えば、米ドル建ての対外証券へ投資しており、米ドル/円の為替変動リスクをヘッジする場合は、満期日に米ドル売り円買いを行う為替予約を取り組めばよい。

満期日の直物為替レート(米ドル/円)が取引開始日の直物為替レートよりも円安になれば、対外証券の円建ての価値は上昇するが、為替予約の損失と相殺される。逆に、満期日の直物為替レートが取引開始日の直物為替レートよりも円高になれば、対外証券の円建ての価値は下がるが、為替予約の利益と相殺される。

為替予約で重要となるのは、直物為替レートと先物為替レートの関係である。一般的に、先物為替レートは直物為替レートの水準と内外金利差(国内金利-外国金利)で決まると説明される(*2)。

(先物為替レート) = (直物為替レート) × (内外金利差) × (時間)

日本は長らく低金利下にあるため、外国金利よりも国内金利の方が低い状況にあることが多く、国内投資家にとって、直物為替レートよりも不利に(つまり、円高方向に)先物為替レートが確定することになる。

よって、為替変動リスクをヘッジする場合、取引開始時の直物為替レートと先物為替レートの差は固定的なコストになってしまう。本稿では、この直物為替レートと先物為替レートの差をヘッジコストと呼ぶことにする。

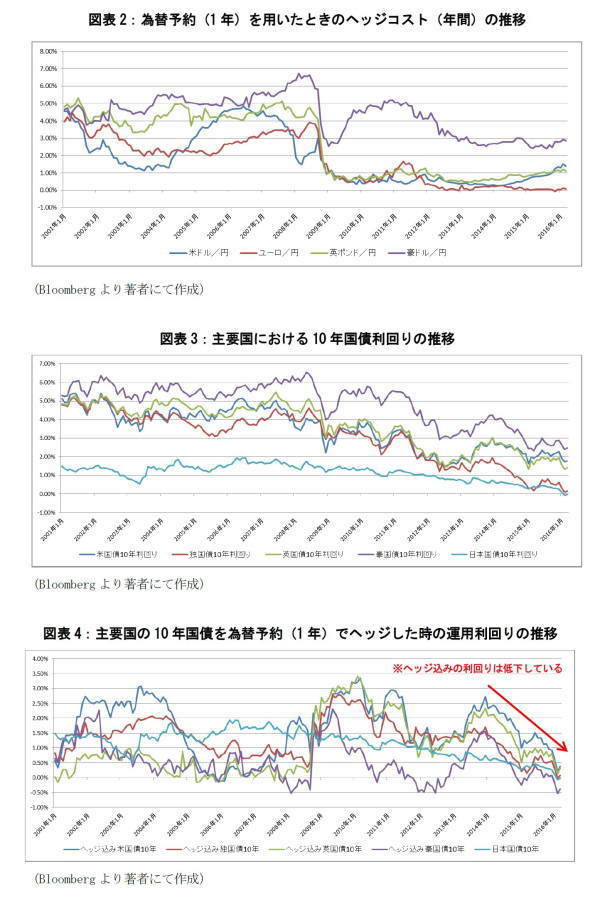

図表2は、為替予約を1年間取り組んだ際の「直物為替レートに対するヘッジコストの割合(ただし、取引手数料等は考慮していない)」を示したものである。

例えば、「直物為替レートに対するヘッジコストの割合」が1%のとき、為替予約によるヘッジの対象となる想定元本に対して1%のヘッジコストがかかることを意味している。

2001年以降のデータで見ると、2008年のリーマンショックを境に、内外金利差の縮小に伴って、為替予約によるヘッジコストは減少傾向にあったことが分かる。直近は、米ドル/円の為替予約を取り組んだときのヘッジコストが上昇傾向にある。また、ユーロ/円の為替予約を取り組んだときのヘッジコストが、他の主要通貨と比べて最も低い状況にある。

ヘッジコストの運用利回りへの影響を見るため、主要国の10年国債の利回り(図表3)と、為替予約(1年)で為替変動リスクをヘッジしたときの運用利回り(図表4)を比較してみたい(*3)。

2016年3月末時点での、主要国の10年国債に投資した場合の利回りの差異は、

「ヘッジなし米国債10年:1.77% ⇒ ヘッジ込み米国債10年:0.38%」、

「ヘッジなし独国債10年:0.15% ⇒ ヘッジ込み独国債10年:0.07%」、

「ヘッジなし英国債10年:1.42% ⇒ ヘッジ込み英国債10年:0.32%」、

「ヘッジなし豪国債10年:2.49% ⇒ ヘッジ込み豪国債10年:-0.39%」

(ただし、取引手数料等は考慮していない)である。参考までに、日本国債10年の利回りは-0.03%である。

つまり、対外証券に投資して相対的に高い利回りを享受しようと試みても、為替予約で為替変動リスクをヘッジすると、ヘッジコストの影響により運用利回りの妙味が薄れてしまうということである。

よって、為替予約等を用いて為替変動リスクのヘッジも含めて対外証券投資を行う場合、為替レートの円高方向の動きによる対外証券の評価損失を避けるという意味では問題なく機能するが、運用利回りも含めて追求するのであれば、少なくとも現状は、ヘッジコストの影響を無視するのが難しい環境下にあるということである。

それゆえ、場合によっては、追加的に何かしらのリスクをとる必要が出てくる。例えば、先ほどの主要国の10年国債の事例から考えると、一般債やエマージング債のようなクレジットリスクをとりにいく、デュレーションを長期化して金利リスクをとりにいく、為替変動リスクのヘッジを部分的なものにとどめて為替変動リスクをとりにいく、などの方法も併せて検討する余地があるということである。

------------------------------

(*2)実際には、先物為替レートは、直物為替レートの水準や内外金利差だけではなく、異なる2通貨の需給や調達コストの差異なども反映して決定される。例えば、国内投資家が対外投資を行う等の理由により、多額の米ドル調達を行うような環境下にあれば、先物為替レートは、国内投資家にとってさらに円高の水準で確定することになる。実際に、現在は内外金利差よりも異なる2通貨の需給や調達コストの差異の影響の方が大きい環境下にある。詳細については、「為替スワップ取引を用いた時のヘッジコストの考え方」(ニッセイ基礎研究所 年金ストラテジー2016年4月号)等を参照のこと。

(*3)ヘッジ対象となる国債を為替予約(1年)用いてヘッジを繰り返す場合、内外金利差等が変動するために、将来のヘッジコストも変動する。よって、同水準のヘッジコストにて繰り返しヘッジ取引が可能とは限らないことに注意されたい。

------------------------------

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部

准主任研究員

【関連記事】

・

為替スワップ取引を用いた時のヘッジコストの考え方

・

通貨スワップの市場環境とヘッジコストに与える影響について

・

通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由

・

信用リスクの相関関係のモデル化について

・

史上最低金利と債券の期待リターンを考える