(写真=PIXTA)

要旨

◆中国では2016年1-3月期の実質成長率が前年同期比6.7%増と3四半期連続で前四半期を下回るなど成長率の鈍化が続いている。景気指標を見ると、消費の伸びは前四半期より鈍ったものの、投資の伸びが改善したことが支えとなって、小幅な鈍化に留まったものと見られる。

◆投資の内訳を見ると、業種別には不動産業とインフラ関連投資が加速、資金源別には国家予算内資金と国内融資が高い伸びを回復している。従って、1-3月期の投資の持ち直しは、中国政府が中央予算内の投資を前倒し実施したことでインフラ投資が加速したこと、及び不振だった不動産開発投資が回復したことが主因と考えられる。

◆不動産開発投資の7割弱を占める住宅市場を見ると、住宅販売が増勢を強め、住宅価格は上昇を続けており、在庫が減って新規着工が増加に転じたことから、中国全体で見ると住宅サイクルは好循環に入ったといえるだろう。

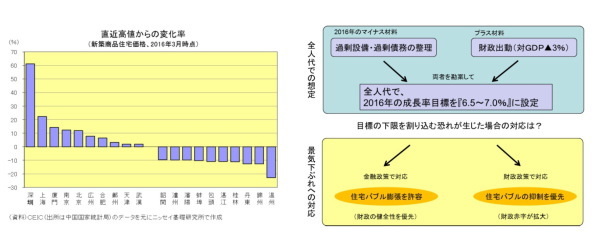

但し、住宅サイクルは地域毎に2極化しており、悪循環のままの地域も多い(下左図)。そして、中国政府は、それぞれの事情に応じて、住宅販売の促進とバブルの抑制という正反対の政策を同時に実施している。

◆このまま景気が下ぶれせずに推移すれば、住宅販売の促進とバブルの抑制という正反対の政策を同時に実施できるため、住宅サイクルの2極化は徐々に収束に向かうと思われる。しかし、過剰設備・過剰債務の整理が本格化する中で、景気が再び下ぶれする可能性は決して低くない。

その時、中国政府は住宅バブルの抑制を優先して財政赤字の拡大で対応するのか、それとも財政の健全性を優先して、住宅バブル膨張を許容する形で成長率を押し上げるのか、今後の景気動向と政策運営は要注目である(下右図)。