1.1-3月期の経済概況

中国では経済成長率の鈍化傾向が続いている。中国国家統計局が4月15日に公表した2016年1-3月期の国内総生産は15兆8526億元となり、実質成長率は前年同期比6.7%増と3四半期連続で前四半期を下回る結果となった(図表-1)。また、翌16日に公表された季節調整後の前期比では1.1%増となり、年率換算すれば4%台半ばの低水準に落ち込んだことになる。

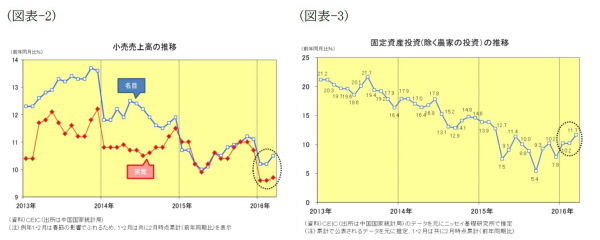

その他の景気指標を見ると、消費の伸びは鈍ったものの投資の伸びが改善したことが分かる。消費の代表指標である小売売上高の動きを見ると、1-3月期は名目で前年同期比10.3%増と前四半期の同11.3%増(推定(*1))を1.0ポイント下回っており、価格要素を排除した実質でも同9.7%増と前四半期の同10.9%増(推定)を1.2ポイント下回った。

3月単月では前年同月比10.5%増と1-2月期の前年同期比10.2%増を上回ったものの小幅改善に留まっている(図表-2)。今後も冴えない企業収益を背景に賃金の伸び加速は期待できず、インフレ率の底打ちで実質所得が目減りすることから、中間所得層の充実で底堅いとはいえ昨年の高い伸びを上回るのは難しいだろう。

一方、投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、1-3月期は名目で前年同期比10.7%増と前四半期の同9.1%増(推定)を1.6ポイント上回っており、価格要素を排除した実質でも同13.8%増と前四半期の同12.0%増(推定)を1.8ポイント上回った。

また、3月単月では前年同月比11.7%増(推定)と1-2月期の前年同期比10.2%増をさらに上回り、改善の動きが明確となってきた(図表-3)。

-------------------------

(*1)中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、ニッセイ基礎研究所で中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)"と付して公表された数値と区別している。

-------------------------

2.投資が改善した背景

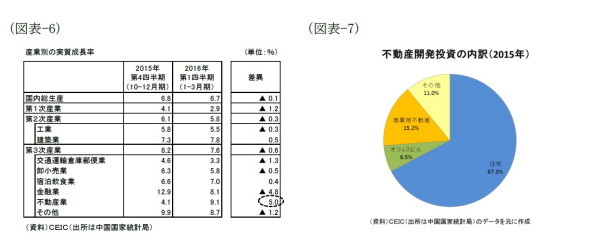

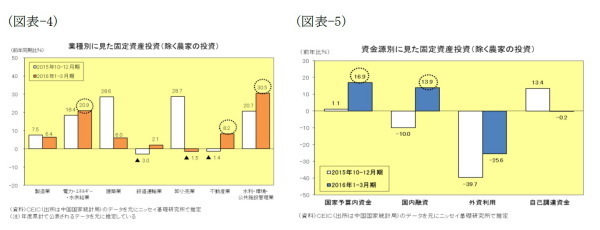

投資が持ち直した背景を探るため業種別内訳を見ると、過剰生産設備を抱える製造業はこの1-3月期も伸びが鈍化したが、不動産業の投資がプラスに転じたのに加えて、電力・エネルギー・水供給業や水利・環境・公共施設管理業といったインフラ関連投資が加速している(図表-4)。

他方、資金源別に見ると、自己調達資金による投資(全体の約7割)はほとんど伸びてなく、外資利用の投資も大幅マイナスだったが、国家予算内資金と国内融資を資金源とした投資が高い伸びを回復した(図表-5)。

従って、1-3月期の持ち直しは、中国政府がインフラ投資を加速させたこと、及び不振だった不動産開発投資が回復したことが主因と考えられる。

インフラ投資に関しては、「中央予算内の投資は上半期に全て実行」する方針だったため驚きはない。むしろ中央予算が執行済みとなる下半期が懸念される。もし下半期に景気が悪化すれば、地方政府は過剰債務調整中で厳しい制約を受けるため、中央政府が予算を積み増す可能性もある。

一方、不動産開発投資に関しては、1-3月期には不動産業が成長率を下支えしていた(図表-6)。今後も不動産開発投資が盛り上がり民間資金を巻き込みつつ牽引役になるのか、それとも一時的な回復に過ぎないのか、以下では不動産開発投資の7割弱を占める住宅の状況を見てみる(図表-7)。