次に豪ドル円レートのボラティリティ(変動度合い)を見ると、豪ドル円はかなり変動しやすい通貨ペアであることがわかる。主要通貨の対円レートについて、直近10年間における月間騰落率の標準偏差(ばらつき)を取ると、豪ドルは4.8%と主要先進国通貨では最大、新興国通貨並みである(図表11)。4.8%という値は、最も一般的な通貨ペアであるドル円(2.8%)の約7割増しに相当する振れ幅だ。

それでは、何故豪ドル円はこれほど変動しやすいのだろうか?そこには二つの理由がある。一つは資源価格との連動性だ。既述の通り、資源国通貨である豪ドルは資源価格との連動性が高いが、そもそも資源市場は市場規模が小さいことなどから変動性が高い。CRB指数の直近10年間における月間騰落率の標準偏差は5.4%に達しており、これと連動する豪ドルの対ドルレートの標準偏差も4.2%と高めだ。

さらに、豪ドルと円という通貨の組み合わせが変動性を増幅している。それはリスク回避(オフ)・選好(オン)の際の為替の動きだ。一般的に危機の際には国債が買われ、金利は低下するが、低金利通貨である円は、危機の際でも金利の低下余地が少なく、金利という魅力が落ちにくいため、リスク回避局面で買われる傾向が強い。

一方で、高金利通貨の豪ドルは危機の際に金利が大きく低下し、魅力も低下するため、リスク回避局面で売られる傾向が強い。また、危機の際には資源価格が下落するため、売られやすいという側面もある。

このことから、市場がリスク回避的な局面では円はドルよりも買われる一方で、豪ドルはドルよりも売られる。逆にリスク選好的な局面では、円はドルよりも売られる一方で、豪ドルはドルよりも買

われやすいことになり、豪ドル円では大きな波が発生する。

実際、過去の推移を見ても、市場の警戒感を示すVIX指数(別名、恐怖指数)が大きく上昇する局面では、両者の間で真逆の動きが発生、その後、VIX指数が低下する際にはその揺り戻しが起きていることが確認できる(図表12)。

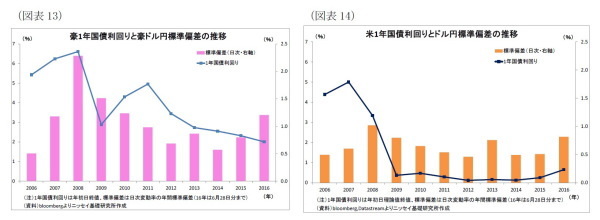

ちなみに、豪ドル円のボラティリティを時系列で見ても、過去からの現在にかけて常に高い。リーマンショックを受けて激しく変動した2008年~09年を除いたとしても日次変動率の標準偏差は、毎年0.5%強から1%強で推移しており、ドル円の標準偏差をかなり上回る(図表13・14)。

つまり、豪ドル投資の意味合いをまとめると、以下の2点に集約される

(1) 過去の豪ドル投資と比べて、現在の豪ドル投資は金利という魅力が大きく低下している一方で、為替変動リスクは引き続き高く、リスクに対するリターンを考えた場合、投資妙味は明らかに下がっている。

(2) 一方、世界の先進国で金利がゼロ付近に落ち込む中で、明確なプラスを確保できる豪ドルの希少性は高まっているとも言える。現在投資可能な金利物の投資対象の選択肢の中で比較すると、ドル投資の場合、ドル円の為替変動リスクは豪ドル円より低いものの、米国の金利(1年国債利回り)は0.5%程度に過ぎない。日本国内での運用の場合、銀行預金や個人向け国債は、為替変動リスクはゼロだが、金利もほぼゼロであり、もはや資産運用としての意味は殆ど消滅している。ユーロでの運用はさらに厳しく、預金金利は日本同様ほぼゼロだが、為替変動リスクを負うことになる。