過去の運用成績の試算

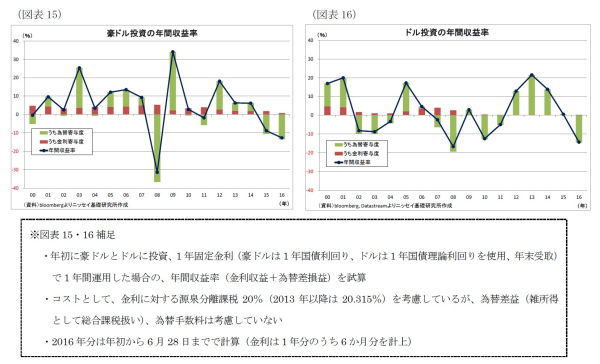

1|運用成績(単年度損益の状況)

次に、実際に過去に豪ドルへの投資を行っていた場合に、運用成績がどうなったのか?いくつかの前提を置いて試算を行ってみた。具体的には、2000年以降について、各年、1年固定金利で運用した場合を想定した(詳細な前提は図表下の補足をご参照)。

結果、17年間の平均年間収益率は、5.21%とかなりの高収益率となり、その内訳は金利収入の寄与度が3.42%、為替差損益の寄与度が1.79%であった(図表15)。

比較対象として、ドルへの投資を行っていた場合についても、同様に試算すると、平均年間収益率は、2.32%であり、その内訳は金利収入の寄与度が1.58%、為替差損益の寄与度が0.74%であった(図表16)。

従って、豪ドル投資は、平均してドル投資のほぼ倍のリターンを挙げていたこととなり、特に金利収入の寄与が高かったことがわかる。

ただし、時系列で見ると、金利収入については、縮小が続いている。また、この間の最高年間収益率が34.1%(09年)に達した一方で、最低年間収益率は▲31.4%(08年)となっており、ドル投資(最高年間収益率21.6%、最低年間収益率▲16.7%)と比べて浮き沈みが激しい。この状況は、既述のとおり、豪金利が低下してきたこと、豪ドルの為替変動が構造的に大きいことに起因している。

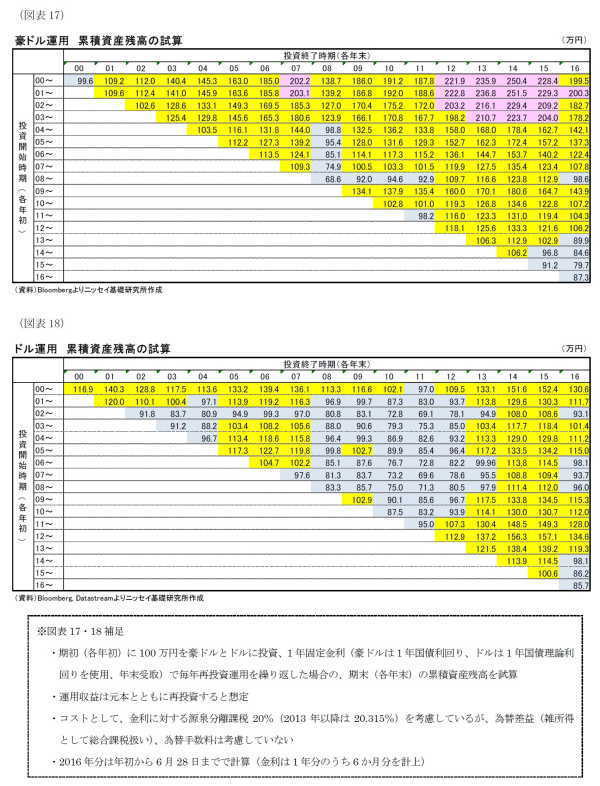

2|運用成績(累積損益の状況)

さらに、先ほど算出した年間収益率を用いて、複数年にわたる運用成績を試算してみた。図表17は期初(各年初)に100万円を豪ドルに投資、1年固定金利で毎年再投資運用を繰り返した場合の、期末(各年末)の累積資産残高である(詳細な前提は図表下の補足をご参照)。縦軸が投資開始時期、横軸が投資終了時期である。

結果を見ると、全体的に初期投資額である100万円を超えているケース(すなわち、運用収益がプラス)が多くなった。特に2000年代初頭に投資を開始し、近年まで続けた場合には、資産が倍増以上となっている。最高は、2001年初に投資を開始し、14年末に終了した場合で、その資産残高は当初の2.5倍を超える(251.5万円)。また、直近(6月28日)まで続けているとして、最も資産残高が大きくなっているのも2001年初に投資していた場合である(200.3万円)。

高金利の時代に金利収入の蓄積が進んだうえ、円安豪ドル高がプラスに働いたためだ。

一方、最低の運用成績となったのは、リーマンショックが発生した2008年の年初に投資を開始し、同年末に終了した場合(68.6万円)だが、最近でも13年以降に投資を開始し、直近まで続けていた場合は1割を超えるマイナスになっている。

金利が低下したことで、(1)従来は豪ドルが下落した際のバッファとなっていた金利収入の蓄積が進まなくなった中、(2)資源安・日豪金利差縮小に伴う豪ドル下落が直撃したことが資産の減少を招いた。

なお、比較対象として、ドルに投資した場合についても同様に試算したのが、図表18である。全体的に100万円を下回る(つまり、運用収益がマイナス)となったケースが多く、豪ドルのように、資産が倍以上になったケースは存在しない。

ただし、近年投資を始めた場合に限ってみると、豪ドルよりも好成績となっているケースが多い。金利は豪ドルよりも低いものの、FRBが出口戦略を進めるなかで、ドルが豪ドルに比べて底堅く推移したためだ。

以上より、過去の豪ドル投資はかなりの確率において報われており、特に資源ブーム前半にあたる2000年代初頭に投資を開始していた場合には、金利高と豪ドル高で大幅な利益が発生した。ただし、近年投資を開始した場合は、金利低下と豪ドル安でかなりの損失が発生しているとみられる。

相対的に高金利通貨であるからといって、必ずしも豪ドルへの投資が報われたわけではない。