今後、豪ドル投資にどう向き合うか?

1|どのような将来シナリオを描くか?が重要に

最後に、個人投資家として、今後、豪ドル投資にどう向き合うべきかについて考えてみたい。

これからの豪ドル投資がもたらす結果は、豪金利がどうなるか?豪ドル円レートがどうなるか?によって変わる。もともと豪ドル円はボラティリティが高いだけに、結果も大きく左右される。

そして、豪金利と豪ドル円の行方は、主に以下の4つのポイントについて、どのような将来シナリオを描くかに依存する。

2|今後の豪ドル円を左右する4つのポイント

(1)資源価格の行方

一つ目のポイントは資源価格の行方だ。既述のとおり、資源国通貨である豪ドルの為替は資源価格との連動性が高い。足下の資源価格は、原油などでの供給力過剰や中国経済減速に伴う需要低迷懸念などから、落ち込んだレベルにある。

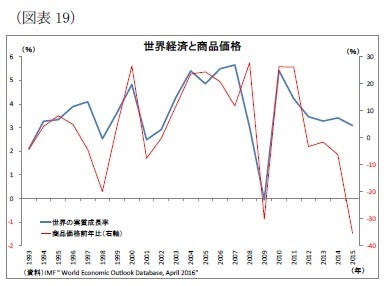

資源価格の行方のカギを握るのは、世界経済の動向だ。もともと世界経済の成長率と資源価格の騰落率の間には連動性が存在する(図表19)。世界経済の成長率が加速し、資源需要が増加するとの期待が高まれば資源価格は上昇、逆に世界経済の成長が鈍化し、資源需要が低迷するとの期待が高まれば、資源価格は下落しやすい。

つまり、今後、世界経済の回復期待から資源価格が上昇すれば、豪ドルの上昇圧力に、世界経済の低迷期待によって資源価格が下落すれば、豪ドルの下落圧力になると考えられる。

(2)豪州の構造転換

そして、二つ目のポイントは豪州経済の構造転換だ。豪州経済はこれまで資源依存型であったが、近年は構造変化の兆しがうかがわれる。

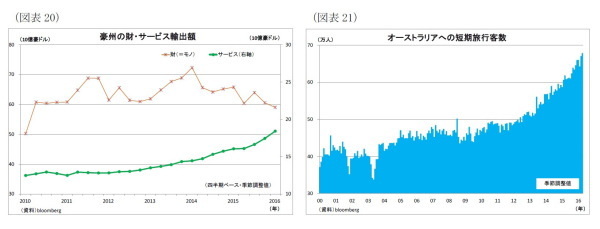

輸出に関しては、従来の財(主に資源)の輸出額が伸び悩む一方でサービスの輸出額増加が顕著になっている(図表20)。具体的には、インバウンド(訪豪旅行客)による消費や留学の受け入れに伴うものだ(図表21)。豪州は近年減速ぎみとはいえ経済成長ペースが速いアジアとの距離が近く、かつ英語圏であるという強みがあり、海外からの旅行者や留学生が近年伸びている。

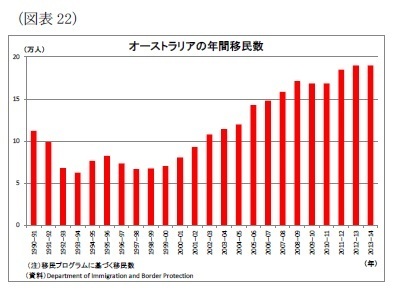

また、内需にも追い風が吹いている。それは移民の増加だ。豪州への年間移民数は2000年ごろから増加ペースが加速しており、直近では、ほぼ年間20万人に達している(図表22)。これは、豪州の総人口2391万人(2015年10月時点)の1%近い規模であり、日本に当てはめると年間約100万人相当の移民が流入している計算になる。

英国のEU離脱決定の一因として流入する移民への不満が挙げられるように、移民が社会の軋轢に繋がることもあるが、国の成長という点では、労働力(=購買力)の増加を通じてプラスに働きやすい。

以上が豪ドルサイドのポイントとなる。今後、資源価格が上昇する、もしくは豪州経済が構造転換によって資源以外のエンジン出力が上がるのであれば、豪州景気は回復し、RBAが利上げに転じることで豪州金利は上昇、さらに金利上昇に伴って豪ドル高圧力がかかることになるだろう。

逆に、資源価格が下落する、さらに構造転換が進まない場合は、豪州景気は減速し、RBAがさらに利下げすることで豪州金利は低下、豪ドルにも下落圧力がかかる可能性が高い。

(3)日銀金融緩和の行方

そして、3つ目のポイントが日銀による金融緩和の行方となる。豪ドル円レートには、豪州側の材料だけでなく、日本側の材料も影響する。豪ドルに上昇(下落)材料があったとしても、円にさらに大きな上昇(下落)材料があったのであれば、豪ドル円では円高豪ドル安(円安豪ドル高)となる。

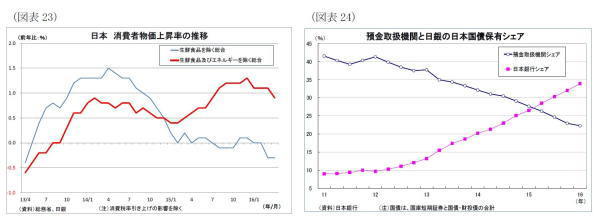

そして、日本側で最大の材料となるのが日銀による金融緩和の行方となる。日銀は「2%の物価安定目標の実現を目指し、これを安定的に持続するために必要な時点まで、現行のマイナス金利付き量的・質的金融緩和(俗に言う「異次元緩和」)を継続する」としているが、現在の物価上昇率の状況は2%からは程遠い(図表23)。

従って、日銀の金融緩和は出口が見えない状況にあるが、一方で、現行金融緩和の主軸である大規模国債買入れには限界がある。現在は年80兆円増のペースで買い入れを行っているが、年間の新規国債発行額は30兆円台のため、残りは民間が保有している国債を大量に買い上げている。結果的に、3月末時点で日銀のシェアは全体の1/3を超えている(図表24)。

これから先を考えると、民間の国債保有高には限界があり、しかも金融取引での担保需要などから民間も全ての国債を売るわけにはいかないため、あと1~2年で現在のペースでは買い入れを続けられなくなるとの見方が強い。

従って、日銀の2%物価目標は(いつ)達成されるのか?(無理な場合)物価目標は修正されるのか?現行の異次元緩和の枠組みが限界を迎えるときに日銀はどう対応するのか?などが焦点となる。

日銀の異次元緩和(またはそれに準ずる措置)が長期化する場合は、日本の金利は抑制され、円高圧力も抑制されることになるが、そうでない場合は、金融緩和が終了に向かうことになり、円高圧力がかかることになる。

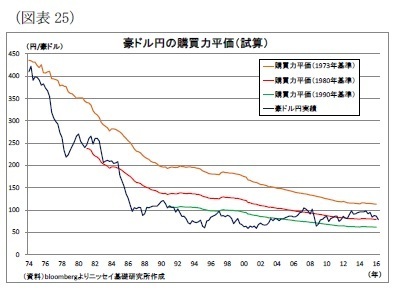

(4)購買力平価

そして、最後のポイントは長期的な視点になるが、購買力平価だ。これは、物価上昇率が高い(低い)国の通貨は、低い(高い)国の通貨に対して長期的には下落しやすいという為替の決定理論だ。なぜなら、物価が上昇(下落)するということは、その通貨のモノ・サービスを買う力(購買力)を押し下げる(押し上げる)ためだ。

通常、ドル円レートでは日米の貿易収支が均衡していた1973年を購買力平価算出の起点にとることが多いが、日豪の貿易収支は常に日本の貿易赤字で均衡時点がない。

従って、異なる3つの時点を起点として豪ドル円の購買力平価を算出したのが図表25となる(消費者物価ベース)。

ここから分かることは、豪州の物価上昇率が常に日本を上回っているため、購買力平価の考え方に基づけば、常に豪ドルは円に対して下落圧力がかかっているということだ。

実際、長期のトレンドとして、1970年代から90年代にかけては、購買力平価に沿う形で実際の為替レートも円高豪ドル安方向に推移してきた。それ以降は、購買力平価が下落する中で、実際の豪ドル円レートは概ね横ばいの範囲に留まっており、当てはまりが良くない。これは、資源ブームに伴う豪ドルへの上昇圧力や日銀の異次元緩和による急激な円安が作用したためだ。

このように、購買力平価はあくまで長期的な決定理論の一つであって、必ずしも常に当てはまっているわけではないが、豪ドルの高金利の裏には、相対的に高い物価上昇率があり、それは購買力平価の観点では豪ドル安に繋がるという点は念頭に置いておいた方がよい。