その他注目点: 企業の資金余剰が継続、現預金残高は過去最高を更新

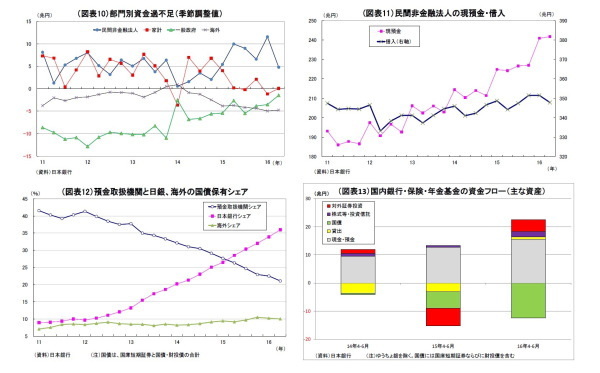

16年4-6月期の資金過不足(季節調整値)を主要部門別にみると、従来同様、企業(民間非金融法人)部門が大幅な資金余剰となり、一般政府の資金不足を補い、残りが海外へ流出した形となっている(家計はほぼ均衡)。ただし、企業部門の資金余剰幅は1-3月期から減少(11.6兆円→4.8兆円)しており、円高に伴う収益悪化が影響している可能性がある。一方、一般政府の資金不足額は縮小傾向が続いている(図表10)。

6月末の民間非金融法人のバランスシートを見ると、現預金残高は242兆円と、過去最高3月末の241兆円から1兆円増加し、過去最高を更新した。例年3月末から6月末にかけては現預金が減少する傾向が強いものの、今回は増加となった。企業の現預金積み増しは続いている。なお、負債サイドの借入金はこの間に4兆円減少しているため、純借入金残高(借入金-現預金)は106兆円と、3月末から5兆円減少している(図表11)。

国庫短期証券を含む国債の6月末残高は1105兆円と、3月末の1075兆円を30兆円上回り、初めて1100兆円台に突入。前年比では69兆円の増加となる。

国債の保有状況を見ると、これまでのトレンド同様、預金取扱機関(銀行など)の保有高が減少(233兆円、3月末比9兆円減)し、保有シェアも低下(21.1%、3月末は22.5%)した。一方、異次元緩和で国債の大量買入れを継続している日銀の保有高は引き続き大きく増加(398兆円、3月末比33兆円増)し、シェアも36.0%(3月末は33.9%)まで上昇している。

一方、海外部門の保有高は111兆円と3月末から1兆円の増加に留まり、シェアは10.0%(3月末は10.2%)と若干低下している。ただし、国債・財投債のみ(55兆円、3月末比4兆円増)では過去最高を更新しており、国庫短期証券からのシフトが起きている(図表12)。

最後に、国内銀行・保険・年金基金(の合計)の4-6月の資金フローを確認すると、近年よりも現金・預金の流入超過が拡大する一方、国債からの流出超過が進んでいる。リスク性資産を見ると、1-3月と同様、対外証券投資への流入超過が顕著(保険・年金基金による)になったほか、貸出(主に銀行による)もプラスに転じている(図表13)。

日銀はマイナス金利政策導入の狙いの一つに、ポートフォリオ・リバランス(リスク資産への資金シフト)を挙げており、金融機関等でも実際にリバランスが起きている。ただし、貸出・対外証券投資・株式・投資信託といったリスク性資産への資金流入額は国債からの流出額を大きく下回っており、リバランスは限定的に留まっていると言えそうだ。

上野剛志(うえの つよし)

ニッセイ基礎研究所

経済研究部 シニアエコノミスト

【関連記事】

・

日銀枠組み変更、米利上げ見送りを受けた為替見通し~マーケット・カルテ10月号

・

マネー統計(16年8月分)~不動産向け貸出が増加、消去法的な普通預金への資金流入が継続

・

日銀短観(9月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の7を予想

・

企業年金や個人年金は、高齢者家計に役立っているか?~全国消費実態調査の集計表を使った確認

・

若年層の経済格差と家族形成格差~増加する非正規雇用者、雇用形態が生む年収と既婚率の違い