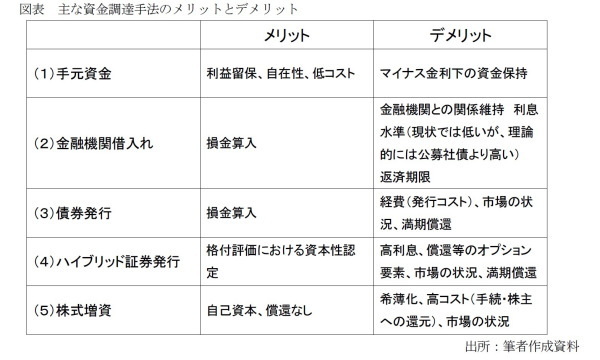

企業が投資を行うための原資としては、様々なものや手法が考えられる。資金調達のペッキングオーダーと呼ばれる考え方であるが、以下では、代表的とされる資金獲得手段のメリットとデメリットを比較してみよう。

モジリアーニ・ミラーの第一定理では、法人税のない世界で、資金調達の方法は企業価値に影響を及ぼさないとする。現実の世界では、株主への配当が法人税算出後の利益処分において行われるのに対し、負債への利払いは法人税の損金算入が認められるために、同じ金額の調達であっても、負債で調達した方が企業価値を高めることが出来るとされる。

一方で、借入れ・社債発行といった負債による調達の場合には、元本を期日に弁済することが求められており、借換えを含めて資金手当が準備出来ない場合には、当該企業は倒産に追い込まれることになる。

しかし、税効果の存在を考えるならば、赤字決算の継続で法人税を支払っていない企業を除いて、一般的な大企業にとっては負債による資金調達が望ましい資金調達手段なのである。ただし、これはコストの損金性に着目した一般論に留まる。

実際には、使途によっては、取り入れ可能な資金の期間とマッチしない可能性もあり、元本償還が不要な株式での調達や、期限前償還条項を付して企業の都合によって返済時期を変えることの出来るハイブリッド証券による調達も、期間という観点において十分なメリットとなる判断も考えられる。

一般的に図表の(1)から(5)へと進むにつれて、資金調達コストは上昇する一方、資本性が高まると考えられる。80年代の日本でのバブル経済の時代には、増資や新株引受権付き社債の発行等によって資本性の高い調達が行われるという報道を受けて、当該企業の株価が上昇するといった現象を見ることが出来たが、まさにこれこそが、株式市場がバブルの状態にあったことを指し示す証左である。本来的には、希薄化を考えると、既存株主への還元可能利益が減少するために、株価は下落すべきものなのである。

これまで述べてきたような諸要素を勘案すると、無借金経営が意味することは、手元流動性の範囲でしか投資を行わないだけでなく、負債による資金調達を行うことで得られるレバレッジ効果を狙わない消極的な経営であるということになる。噛み砕いて言えば、株主に対して更なる利益獲得が出来ない、その手段を発見することが出来ないということすら意味しているのである。

果たして、それは株主のエージェンシーとしてフィデューシャリー・デューティーを負う経営者として相応しい姿勢なのだろうか。基本的に求められる姿勢はコンプライ・オア・エクスプレインであるから、株主が納得すれば良いということも考えられるが、機関投資家が株主の場合には、機関投資家も自らの株式を保有する株主に対してのフィデューシャリー・デューティーを問われるのである。改めて、フィデューシャリー・デューティーの意味するところを考える必要がありそうだ。

德島勝幸(とくしま かつゆき)

ニッセイ基礎研究所 金融研究部

年金総合リサーチセンター 年金研究部長

【関連記事】

・

意外と長い、自社株買いの“賞味期限"-オオカミ少年に要注意!

・

中間決算の業績上方修正は期末に8割の自信-中間決算から半年先を読む(1)

・

企業は誰のもの~配当性向引上げ株主に利益還元を

・

芸術文化によるソーシャル・インクルージョン

・

英国のチャリティについて