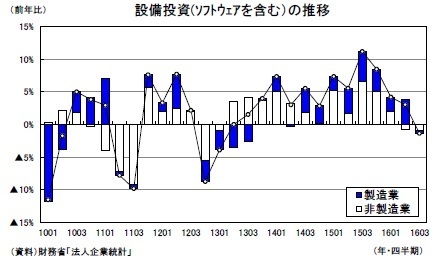

設備投資は減少も、先行きは持ち直しへ

設備投資(ソフトウェアを含む)は前年比▲1.3%と14四半期ぶりに減少した(4-6月期:同3.1%)。非製造業(4-6月期:前年比▲1.3%→7-9月期:同▲1.3%)が2四半期連続の減少となる中、これまで堅調を維持してきた製造業(4-6月期:前年比11.1%→7-9月期:同▲1.4%)が9四半期ぶりの減少となった。

季節調整済の設備投資(ソフトウェアを除く)は前期比0.4%と小幅ながら2四半期ぶりに増加した。製造業が前期比▲2.5%(4-6月期:同0.3%)と3四半期ぶりに減少したが、非製造業が前期比2.1%(4-6月期:同▲2.1%)と4四半期ぶりに増加した。

7-9月期の経常利益の大幅増加は前述したように特殊要因により大きくかさ上げされているが、特殊要因の影響を受けない営業利益で見ても前年比▲3.0%と4-6月期の同▲7.1%から減益幅が縮小している。企業収益は最悪期を脱しつつあると判断される。

また、設備投資は前年比で減少に転じたが、15年後半以降の企業収益悪化の影響が遅れて表れたものであること、前期比でみればほぼ横ばいとなっていることを踏まえれば、それほど悲観する必要はないだろう。企業の投資意欲が大きく高まることは見込めないため、設備投資が景気の牽引役となることは期待できないが、企業収益の回復に伴い徐々に持ち直しに向かうことが予想される。

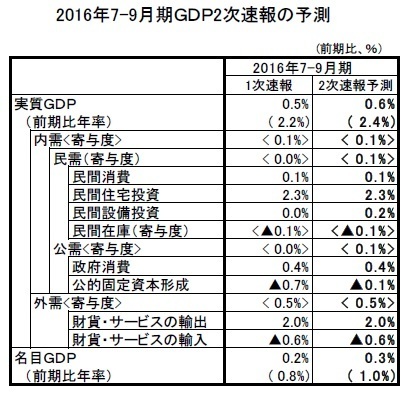

7-9月期・GDP2次速報は1次速報とほぼ変わらず

本日の法人企業統計の結果等を受けて、12/8公表予定の16年7-9月期GDP2次速報では、実質GDPが前期比0.6%(前期比年率2.4%)になると予測する。1次速報の前期比0.5%(前期比年率2.2%)とほぼ変わらないだろう。

設備投資は前期比0.0%から同0.2%へと上方修正されるだろう。設備投資の需要側推計に用いられる法人企業統計の設備投資(ソフトウェアを除く)は前年比▲1.4%と14四半期ぶりに減少した(4-6月期:同3.1%)。一方、金融保険業の設備投資は前年比▲1.5%と減少幅が大きく縮小した(4-6月期:同▲18.0%)。

法人企業統計ではサンプル替えに伴う断層が生じるため、当研究所でこの影響を調整したところ、設備投資の伸びは前年比0.5%程度となり、公表値より伸びが高くなった。GDP・1次速報の設備投資は名目・前年比▲1.3%となっており、本日の法人企業統計の結果は設備投資の上方修正要因と考えられる。

また、7-9月期のGDP2次速報から2008SNAへの対応に伴い、研究・開発(R&D)への支出が設備投資に計上される。内閣府では、2016年度中の各四半期における研究・開発サービスの産出額(民間企業・公的企業合計)の推計値を公表しており、2016年度の前年度比は2.1%(*1)と現行基準の設備投資よりも高い伸びとなっている。このことも7-9月期の設備投資の上方修正要因になるとともに、設備投資の伸びは過去に遡って上方修正される可能性があるだろう。

民間在庫は1次速報で仮置きとなっていた原材料在庫、仕掛品在庫に法人企業統計の結果が反映されるが、1次速報の前期比・寄与度▲0.1%から変わらないだろう。その他の需要項目では、9月の建設総合統計が反映されることなどから、公的固定資本形成が1次速報の前期比▲0.7%から同▲0.1%へと上方修正されると予想する。

なお、12/8公表予定の16年7-9月期GDP2次速報では、約5年に一度の基準改定(2005年基準→2011年基準)に加え、国民経済計算が準拠する国際基準が1993SNAから2008SNAへ変更され、その結果を反映した上で15年度の速報値が第一次年次推計(現在の呼称は確報)に改定される。

2008SNAでは、(1)非金融(実物)資産の範囲の拡張等(研究・開発(R&D)の資本化、防衛装備品の資本化など)、(2)金融資産・負債のより精緻な記録、(3)一般政府や公的企業の取扱精緻化、(4)国際収支統計との整合、などの対応が行われる。

内閣府は、2011年基準改定(2008SNAへの対応も含む)により2011年の名目GDPの水準が19.8兆円押し上げられるとの試算を公表しているが、GDP成長率(名目、実質)への影響は不明である。今回の2次速報では、GDPの水準が過去に遡って大きく変わることに加え、年度、四半期毎の成長率も大幅に修正される可能性がある。しかし、現時点では基準改定後の過去の計数が公表されていないため、今回の7-9月期GDP2次速報の予測はかなり幅をもってみる必要がある。

-----------------------

(*1)四半期ベースでは2016年4-6月期が前年比2.3%、7-9月期が同2.6%、10-12月期が同2.0%、2017年1-3月期が同1.6%である。

-----------------------

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

2016~2018年度経済見通し(16年11月)

・

鉱工業生産16年10月~持ち直しが続く生産、在庫調整の進展が好材料

・

貿易統計16年10月~一進一退が続く輸出

・

家計調査16年10月~消費は持ち直しつつあるが、生鮮野菜の価格高騰による悪影響には要注意

・

消費者物価(全国16年10月)~生鮮食品の価格高騰が消費の新たな悪材料に