年収800万円という高所得であっても、所得が高いという実感があまりない場合があるようです。

「所得が高いのに実感がない」のには理由があり、その打開策もあります。その点を理解しておかないと、せっかく所得が高くてもその所得を最大限に生かせない可能性があります。

年収800万円は世の中では所得が高い

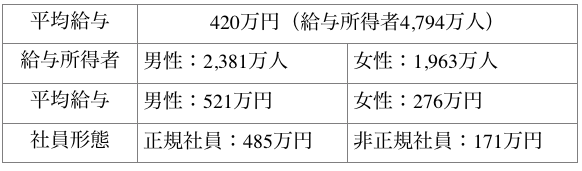

年収800万円は世の中で所得が高いとされる年収です。実際に国税庁の民間給与実態統計調査をみると、以下の年収が日本の平均年収になっています。

上記のように、男性および正規社員の方が年収が高いです。しかし、平均年収は420万円であり、男性や正規社員という給与水準が高い人で絞っても、800万円には全く届かない給与水準です。

また、所得に対して課税される所得税の税率は、累進課税といわれる税率になります。つまり、所得が高いほど税率が上がり、所得税額も上がるということです。つまり、800万円は所得も高いですが、税額も高いということです。

出費が多い現状

日常生活を送っていると意外と多くの出費をしています。たとえば、以下のように家族形態の場合で出費をみていきましょう。

・ 子ども一人の家族3人暮らし

・ 子ども一人の家族3人暮らし

・ 住宅ローン残債3,500万円、月々返済額12万円(マンションのランニングコスト含む)

・ 教育資金:平均1,640万円(出生から22年間想定)

・ 保険関係費用:月々3万円(生命保険、医療保険など)

仮に、保険関係費用を子どもが独立するまでの22年間支払い続ければ、792万円かかるということです。つまり、上記の費用を全て合算すると、上記のモデルケースでは5,932万円の支出がかかります。また、上記の資金以外にも「生活費」「娯楽費」などがかかり、さらに子どもが増えれば支出は倍増します。そして、前項であげた税金も高くなるので、たとえ年収が800万円あっても、その高所得を実感できないくらいの支出があるということです。

資産運用のコツ

サラリーマンとしての対外的な信用や自分の預金を利用して、資産運用している人がいます。サラリーマンとして資産運用するコツは、信用を利用したレバレッジ投資や預金として資金を眠らせないといった点があります。

一つめは、サラリーマンとしての信用を利用したレバレッジ投資の代表格である不動産投資です。不動産投資であれば、アパートローンを組んで初期費用が少なくても何千万円もの投資資金になります。サラリーマンは安定して継続的な収入を得られるので、金融機関からの評価が高いです。金融機関からの評価が高いということは、アパートローンを借りやすいということです。

場合によっては頭金0円でも何千万円のローンも組めるので、諸費用の100万~200万円程度の支払いで何千万円ものローンが組めます。つまり、上記のような例でいうと、10~20倍程度のレバレッジ効果が得られます。

二つめは、預金として資金を眠らせないで金融機関にお金を預けたとしても、金利が高い定期預金で年利0.25%程度です。つまり、1,000万円預金したとしても、年間で2.5万円程度の収益にしかなりません。預金として資金を眠らせても多少資産は増えますが、なかなか思うように増えません。

そのため、前項であげたように不動産投資などで効率よく資産を増やすべきです。また、不動産投資であれば経費計上できる項目があるので、所得を下げることができます。所得を下げることができれば、先ほどあげたように累進課税によって税率が下がります。

サラリーマンこそ不動産投資するべき

このように、800万円という高所得であろうと、税金や支出の関係で高所得の実感がないことが多いです。また、資金を眠らせるのではなく、サラリーマンの信用を利用した不動産投資などで資産活用するといいでしょう。支出を考え、資産を効率的に増やす方法を検討しましょう。(提供: 不動産投資セミナー )

【オススメ記事 不動産投資セミナー】

・

40代から考える退職金を活用した資産運用

・

2020年東京五輪に向けた不動産投資の戦略とは

・

マンション経営やアパート経営の始め方を解説!

・

ワンルーム投資の失敗から学ぶ成功への3つのポイント

・

どうやって始めるの? 不動産投資の買い方解説!