要旨

- 米国の金融政策では今後も利上げを行う方向性が示されている一方で、日本では異次元金融緩が継続されると見られている。 日本国債金利と米国債金利間の連動性から、米国の金融政策が日本国債金利に上昇圧力を与える可能性が指摘されている。

- 主成分分析を用いて、米国債のイールドカーブの変化と日本国債のイールドカーブの変化の連動性について調べた結果、主要な主成分(水準、傾き)は一定の連動性を持って推移しているものの、日米の重要なマーケットイベント直後に局所的に変化する傾向があることが分かった。

- 現在は、日米の国債金利間の連動性が弱まりつつあるだけではなく、一部の年限で主成分(曲率)が逆方向に連動しており、米国債金利が変動しても日本国債金利が変動しにくい状況になっている。

- 日米の国債金利間の同方向の連動性が失われた際に、日本国債金利に金利変動圧力が蓄積される可能性は考えられる。 現在は、傾き方向の連動性がほとんどなくなっているが、何かのマーケットイベントをきっかけに連動性が元のレベルまで回復した際に、日本国債の超長期金利が反動的に上昇する可能性について留意した方がよいのかもしれない。

はじめに

2017年6月のFOMCにおいて政策金利の誘導レンジが0.25%引き上げられ、今後も継続的に利上げを行う意向が示されている。一方で、日本銀行は異次元金融緩和政策を継続している状況にある。2016年9月に日本銀行がイールドカーブ・コントロール等の政策を発表する際に公表された資料(1)の中で、日本国債金利(10年物)に関する要因分解が行われている。その中で、日本国債金利(10年物)と米国債金利(10年物)との間に以下の関係があるとされるモデルが紹介されている。

日本国債金利(10年物、%)

=0.189 + 0.216×米国債金利(10年物、%)

+0.387×実質GDP成長率予想-0.022×日銀の国債保有割合

よって、上記のモデルが現在においても有効であれば、FRBによる今後の追加利上げによって、米国債金利(10年物)が上昇すれば、イールドカーブ・コントロールによりゼロ近辺にある日本国債金利に上昇圧力が働くことになる。現在は、日本国債金利(10年物)が0.10%近辺にまで上昇した際には、指値オペ等で対応している状況にある。しかし、上記のモデルにあるように、米国債金利上昇によって日本国債金利への上昇圧力が継続するようであれば、今後の日本銀行の金融政策への影響は無視できないレベルまで蓄積されていくだろう。

本稿では、上記の問題意識から日米の金利の連動性について考えてみたい。具体的には、安倍政権誕生前後からの日本国債と米国債のイールドカーブの変化について主成分分析を行い、日米の各主成分得点間の連動性の推移を振り返る。その際に、日米の金利市場にとって重要なマーケットイベントをピックアップし、それぞれの期間において、各主成分が日本国債と米国債の金利変化にどの程度影響していたかについて分析を行う。日本銀行が異次元金融緩和を継続しており、今後の日米の金融政策の方向性の違いが大きくなっていくことが予想される中で、これらの分析結果から、米国の金融政策が日本国債のイールドカーブの変化にどのような影響を与えるのかについて考察する。

-----------------------------------

(1)「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証(日本銀行、2016年9月21日)

-----------------------------------

日本国債と米国債のイールドカーブに関する主成分分析

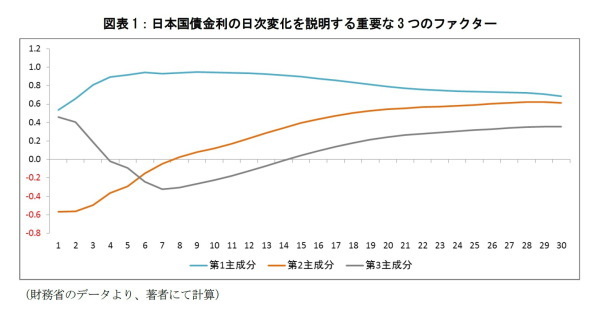

安倍政権の誕生に繋がる衆議院選挙(2012年12月16日)から2017年6月30日までの日本国債金利と米国債金利のイールドカーブに関する変化(日次)に対してそれぞれ主成分分析を行った。図表1は日本国債のイールドカーブ(2)に主成分分析を適用した際に計算される主成分うちの重要な3つのファクターを示している。第1主成分(寄与率:70.7%)、第2主成分(寄与率:16.6%)、第3主成分(7.8%)の3つで当該期間のイールドカーブの全変化うち95.1%が説明可能である。一般的なファイナンスの教科書で指摘されているように、この期間においても、第1主成分を「水準」ファクター、第2主成分を「傾き」ファクター、第3主成分を「曲率」ファクターとして捉えることができることが分かる。

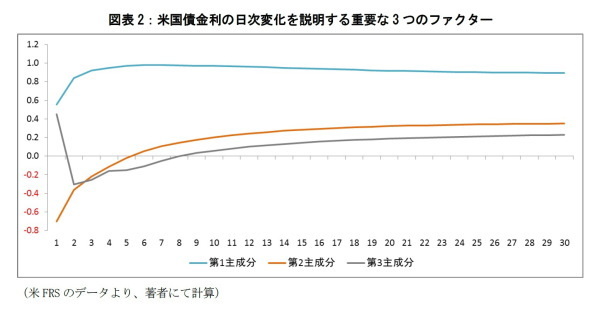

図表2は、米国債のイールドカーブ(3)に対しても同様に主成分分析を適用し、主成分のうち重要な3つのファクターを示したものである。第1主成分(寄与率:79.2%)、第2主成分(寄与率:11.8%)、第3主成分(6.0%)の3つで当該期間のイールドカーブの全変化うち97.0%が説明可能である。日本国債の場合と同様に、米国債金利においても、第1主成分を「水準」ファクター、第2主成分を「傾き」ファクター、第3主成分を「曲率」ファクターとして捉えることができることが分かる。

-----------------------------------

(2)1年、2年、3年、4年、5年、6年、7年、8年、9年、10年、15年、20年、25年、30年の金利データを用いている。

(3)1年、2年、3年、5年、7年、10年、20年、30年の金利データを用いている。

-----------------------------------

主成分分析から見た日米国債イールドカーブの連動性

◆各主成分得点に関する連動性の推移

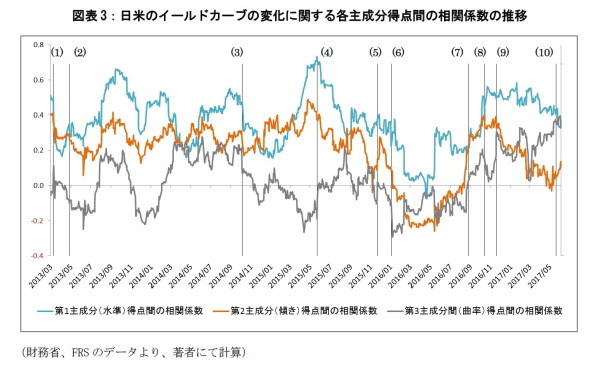

図表3は前項で導出した各主成分の主成分得点について、日米間の相関係数の推移(日次)を示したものである(4)。全期間で平均的に、第1主成分(水準)得点間の相関係数は0.37、第2主成分(傾き)得点間の相関係数は0.20、第3主成分(曲率)得点間の相関係数は0.03であった。特に第1主成分と第2主成分の相関係数は一部の期間を除いて平均回帰しており、日米間のイールドカーブがある程度の連動性を持って推移してきている様子がうかがえる。

一方で、局所的に見ると、相関係数が上昇している期間とそうでない期間があることが分かる。よって、両市場間の連動性は恒常的なものではなく、連動性の強い期間とそうでない期間があることになる。図表にある(1)~(10)は日米の国債市場にとって重要であったと思われる以下のマーケットイベントを指している。

(1)黒田緩和(1回目)

2013年4月:日本銀行の「量的・質的金融緩和」の導入

(2)テーパータントラム

2013年5月:バーナンキFRB議長(当時)による「テーパリング」の示唆

(3)黒田緩和(2回目)

2014年10月:日本銀行の「量的・質的金融緩和」の拡大

(4)FRB利上げ見送り

2015年6月のFOMCでFFレートの誘導目標の引き上げを見送り

(5)FRB利上げ(1回目)

2015年12月:FOMCでのFFレートの誘導目標の引き上げ(0.25%)を決定

(6)マイナス金利政策導入

2016年1月:日本銀行の「マイナス金利付き量的・質的金融緩和政策」の導入

(7)イールドカーブ・コントロール(YCC)の導入

2016年9月:「長短金利操作付き量的・質的金融緩和」の導入

(8)トランプ氏米大統領選勝利

2016年11月:米国の大統領選挙にて、トランプ氏が勝利

(9)FRB利上げ(2回目)

2016年12月:FOMCでのFFレートの誘導目標の引き上げ(0.25%)を決定

(10)FRB利上げ(3回目)

2017年6月:FOMCでのFFレートの誘導目標の引き上げ(0.25%)を決定

全体的に俯瞰すると、上記の重要なマーケットイベントの後に相関係数のトレンドが変化することが多いように見える。例えば、(3)黒田緩和(2回目)、(4)FRB利上げ見送り、(6)マイナス金利政策の導入、(9)FRB利上げ(2回目)の直後は、連動性が弱くなっている。一方で、(2)テーパータントラムと(7)YCC導入後は連動性が強まっている。

2017年に入ってからは、第1主成分(水準)の連動性が平均的なレベルから徐々に弱まる傾向にあり、第2主成分(傾き)の連動性がなくなっており、第3主成分(曲率)の連動性が無視できない状況にあることが分かる。

-----------------------------------

(4)日本国債のイールドカーブの変化(日次)に関する各主成分得点と前営業日における米国債のイールドカーブの変化(日次)に関する各主成分得点について、60営業日間の相関係数を計測している。

-----------------------------------

◆日米イールドカーブの変化幅への影響

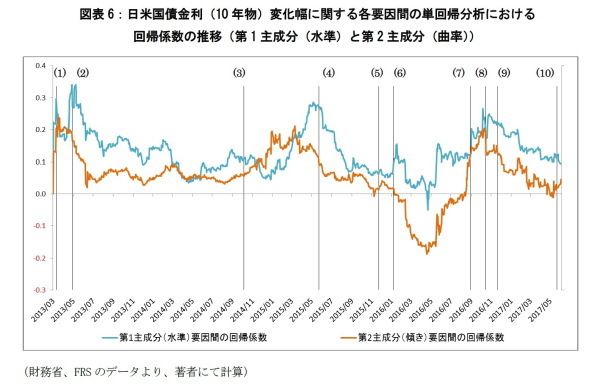

図表4は日本国債のイールドカーブに関する各主成分得点を米国債のイールドカーブに関する各主成分得点で単回帰したときの回帰係数の推移を示したものである(5)

第1主成分(水準)の回帰係数が大きい値をとる場合、米国債のイールドカーブがパラレルシフトをしたときに、日本国債のイールドカーブにおけるパラレルシフトの同方向への変化幅が大きいことを示している。第2主成分(傾き)の回帰係数が大きい値をとる場合、米国債のイールドカーブがスティープニング/フラットニング(「1年金利~5年金利」と「6年金利~30年金利」が逆方向に動く)したときに、日本国債のイールドカーブにおけるスティープニング/フラットニング(「1年金利~7年金利」と「8年金利~30年金利」が逆方向に動く)する変化幅が大きいことを示している。第3主成分(曲率)の回帰係数が大きい値をとる場合、米国債のイールドカーブがバタフライシフト(「1年金利、9年金利~30年金利」と「2年金利~8年金利」が逆方向に動く)すると、日本国債のイールドカーブにおいて同方向にバタフライシフト(「1年金利~3年金利、15年金利~30年金利」と「4年金利~14年金利」が逆方向に動く)する変化幅が大きいことを示している。

当該期間における回帰係数の平均値を計算すると、第1主成分(水準)では0.17、第2主成分(傾き)では0.15、第3主成分では、0.00であった。第1主成分(水準)における回帰係数は、マーケットイベントが生じた直後に小さくなる傾向が見られるが、最終的には平均水準へ回帰している様子がうかがえる。第2主成分(傾き)における回帰係数は、特に(2)テーパータントラム、(4)FRB利上げ見送り、(6)マイナス金利政策導入、(8)米大統領選挙、(9)FRB利上げ(2回目)以後に小さくなっている。特に(6)マイナス金利政策導入後は、大きくマイナス方向に振れており、第2主成分(傾き)が逆に連動しているだけではなく、その変化幅も大きかったことが分かる。第3主成分(曲率)における回帰係数は、ゼロの周辺を平均回帰している。

-----------------------------------

(5)日本国債のイールドカーブの変化(日次)に関する各主成分得点と前営業日における米国債のイールドカーブの変化(日次)に関する各主成分得点について、60営業日間をサンプルとして回帰分析を行っている。

-----------------------------------

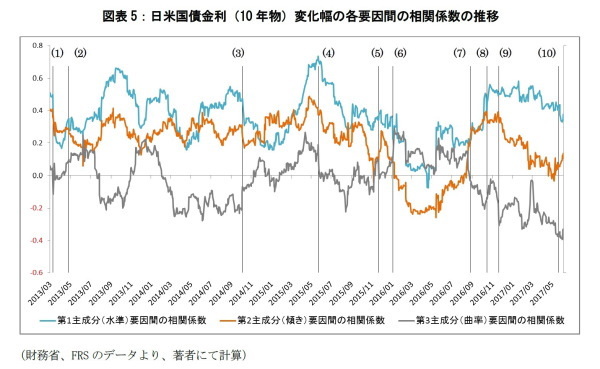

◆日米国債金利(10年物)の関係

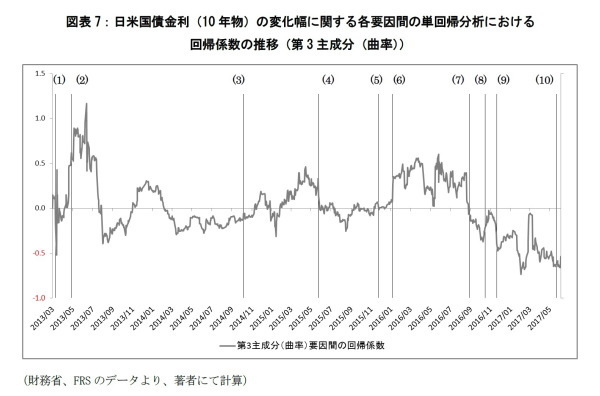

日本銀行のモデルにある日米国債金利(10年物)のみを抜き出し、その関係を見てみよう(6)。図表5は各日米国債金利(10年物)の変化幅を各主成分で要因分解したときの、各要因間の相関係数の推移を示したものである。第1主成分(水準)と第2主成分(傾き)については図表3と同じ結果だが、第3主成分(曲率)については正負が逆転している。これは、米国債のイールドカーブにおいて正のバタフライシフトが生じた際に米国債金利(10年物)は上昇するが、日本のイールドカーブでは正のバタフライシフトが生じると日本国債金利(10年物)が低下するためである。

図表6と図表7は、先ほど計測した日本国債金利(10年物)に関する各要因を米国債金利(10年物)に関する各要因で主成分ごとに単回帰分析を行ったときの回帰係数の推移を示したものである。回帰係数をみることで、米国債金利(10年もの)が上昇/低下したときの、日本国債金利(10年物)の変化の方向性だけではなく、変化幅への影響も含めて確認することが可能である。

-----------------------------------

(6)図表5、図表6、図表7の計測には、図表3と図表4の計測時と同様に60営業日の日次データを用いている。

-----------------------------------

まとめ

日本国債金利と米国債金利において、全般的に第1主成分(水準)や第2主成分(傾き)に連動性が見られたものの恒常的なものではなく、連動性の強まる局面と弱まる局面が繰り返し生じている。連動性が変化するターニングポイントは、日米の重要なマーケットイベントが契機になることが多く、時間が経つと一定のレベルに平均回帰する傾向も見られる。よって、日本国債金利と米国債金利の連動性は、金融政策などの両市場の個別要因の影響を受けて局所的に変動するものと考えられる。

過去2回(2015年12月と2016年12月)のFRBによる利上げ後の状況を振り返ると、第1主成分(水準)と第2主成分(傾き)の相関係数と回帰係数は小さくなる傾向にあった。この分析から、3回目の利上げも含めて、今後の米国の金融政策導入による日本国債市場への影響を考えると、日本国債金利の動きがFRBの追加利上げとある程度連動する可能性はあるものの、変化幅への影響も含めて、両市場間の連動性は一時的に小さくなるものと予想される。

現状は、マイナス金利政策やイールドカーブ・コントロール等の政策が有効に作用していることもあって、日本国債金利の変動幅は限られたものになっている。この背景には、第1主成分(水準)と第2主成分(傾き)に関する相関係数と回帰係数が平均的な水準から徐々に低下しており、特に日本国債金利(10年物)近辺では、第3主成分(曲率)による変化が第1主成分(水準)による変化と相殺する形で変動幅が抑制されているという要因がある。このような状況下では、米国債金利の上昇に伴って、日本国債金利が全般的に大幅に上昇していくというシナリオは考えにくい。

一方で、2017年に入ってから第2主成分(傾き)の連動性が失われており、2016年と同様の動きを示しつつある点には注意を払った方がよいかもしれない。2016年は第2主成分(傾き)の連動性がなくなる中で日本国債の超長期金利が急低下し、その後に連動性を回復しながら大きく上昇した。ゆえに、個別要因によって両市場間の連動性が極端に低下した場合には、水面下で金利変動圧力が蓄積される可能性に留意すべきだろう。2017年は以前と異なり第3主成分(曲率)の連動性が高まっていることから、第2主成分(傾き)に本来かかるはずの金利変動圧力は幾分緩和されている可能性がある。しかし、何かしらのマーケットイベントをきっかけに再び第2主成分(傾き)の連動性が再び強まるような局面になれば、日本国債の超長期金利が大きく上昇することに繋がる怖れがある。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部

准主任研究員

【関連記事 ニッセイ基礎研究所より】

・

ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること

・

円安になりやすい時間帯は存在するか?-米ドル/円の「時間効果」を計測してみる

・

イールドカーブの見方-国債流通市場の歴史と需給バランスから考える

・

マイナス金利政策による市場変化と成長-巨大な買い手の存在が金融市場の機能を低下させているか

・

資本主義で容認される価格統制-政策目的の市場介入は、違法な相場操縦と何が異なるのか