離脱の影響の顕現化が予想

- 英国のEU離脱協議が本格化し、離脱に動き出した影響は統計でも確認できるようになってきた。実質所得の減少で個人消費は減速、ビジネス投資は伸び悩み、EU市民の英国からの流出は加速している。離脱協議の進展を待たずにEU離脱に向けた準備は進む。英国民の不安・不満の高まりと潜在成長率の低下が懸念される。

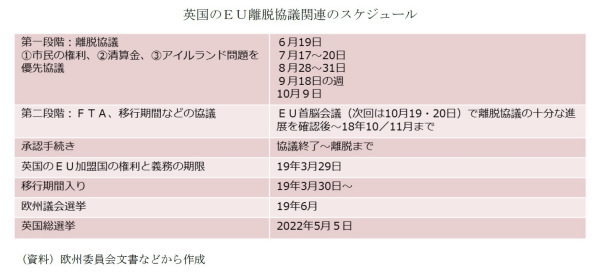

- 8月28日から31日までの4日間、第3回の英国のEUの離脱協議が予定されている。7月の第2回協議でEU側から「戦略の不明確さ」を指摘された英国は、8月15日からの10日間で離脱交渉と将来の関係に関する合計7本の文書を公開、協議への意欲を示した。第1段階の協議の進展を評価する10月のEU首脳会議を前に協議のペースを加速、19年3月に迫る離脱への不安を少しでも早く緩和したいとの英国政府の思いが伺われる。

- EU側は、英国の交渉加速への意欲自体は評価しつつ、提言の内容は実体を欠くと評価している。最大の問題は第1段階の協議の優先課題とすることで合意したはずの清算金について英国が方針を表明していないことだ。EUが清算金を棚上げしたまま10月の首脳会議で「十分な進展」を認め、第2段階の離脱後の協議入りを認めることは考え難い。英国が「戦略的遅延」の方針を転換しなければ無秩序な離脱への不安は高まり続ける。

- 世界金融危機後、イングランド銀行(BOE)の権限は強化された。金融政策と金融システムの安定を担うBOEにも、あらゆる事態を想定した対応が求められている。

広がり始めたEU離脱の影響

6月19日に始まった英国と欧州連合(EU)との離脱協議の本格化し、19年3月のEU離脱が現実味を帯びてきた。

英国がEU離脱に動き出した影響は統計でも確認できるようになってきた。

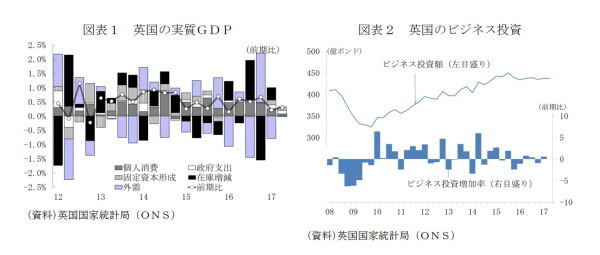

8月24日公表の17年4~6月期の実質GDP(二次改定値)は前期比0.3%と1~3月期の同0.2%に続き低調な内容だった。最大の需要項目である個人消費の伸びが、1~3月期の同0.4%から4~6月期は同0.1%にさらに低下したことが響いた(図表1)。失業率は4~6月もも4.4%と低下基調にあり、雇用面では離脱の悪影響は確認できない。しかし、先進国で広く観察されるように、雇用のタイト化にも関わらず、賃金の伸びは高まらない。他方、英国の場合は、離脱ショックによるポンド安でインフレが高進、実質所得がマイナスに転じたことが、個人消費の伸びを抑えている。

設備投資やICT投資などのビジネス投資の不振も続く。固定資本投資は1~3月の同1.0%に続き、4~6月期も同0.7%と高めの伸びとなったが、全体を押し上げたのは公共投資だ。ビジネス投資は、15年7~9月期がピークで、その後は一進一退。企業業績の好調にも関わらず、4~6月期も前期比横ばいだった(図表2)。

ヒトの動きにも変化

ヒトの動きにもEU離脱に動き出した影響が明確になってきた。

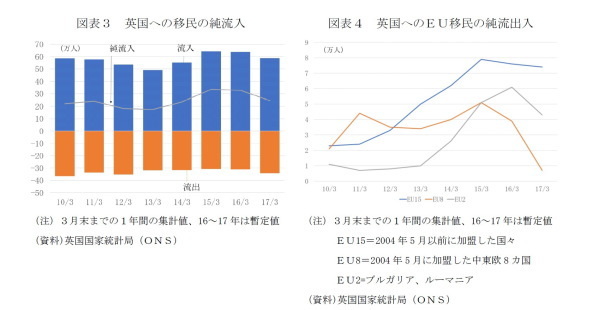

8月24日公表の四半期報告によれば、17年3月までの1年間の移民の純流入は前年同期の32.7万人から24.6万人に減少した(図表3)。

特に顕著に減少しているのはEU市民。EU域外からの移民の19.3万人から17.9万人に対して、EU市民は17.8万人から12.7万人とより大幅に減少した。

EU市民の中でも、2004年5月に新たにEUに加盟したポーランドなど中東欧8カ国(EU8)は16年3月までの1年間の3万9000人にから直近1年間は7000人に激減した(図表4)。新規の流入も減少しているが、英国からの流出も加速している。世界金融危機後の移民の流出は英国内の雇用情勢の悪化で説明できたが、足もとでは雇用情勢自体はタイト。英国とEUとの離脱交渉では英国におけるEU市民の権利を保護する方向で協議が進められているが、在英EU市民、とりわけ国民投票における離脱選択に影響したとされる中東欧からの移民には、国民投票後の英国社会の雰囲気や将来にわたる権利の不確かさが、流出圧力として働いているようだ。

離脱協議の進展を待たずに進むEU離脱への準備

EU離脱に伴うヒトの動きの変化は今後一層顕著になる見通しだ。

特に、金融機関は、後述のとおり英国の金融監督当局からも、金融システムの安定と業務の継続性が損なわれないよう、あらゆるシナリオを想定した計画の策定と準備が求められており、単一市場からの離脱に備えて、EU圏内への新たな拠点の新設や増強の動きが加速している。

EU離脱によって、英国に所在するEU機関である医薬品の承認や監督を行なう欧州医薬品庁(EMA)やEUの銀行規則の策定とその実行を監視する欧州銀行監督庁(EBA)も英国外に移転する。移転先の立候補は7月末に締め切られ、EMAには19都市、EBAに8都市が応募した。欧州委員会による適格性審査と審査結果の協議を経て11月のEU27総務理事会の投票で移転先が決まる。職員数は、EMAが890人、EBAが189人だが、移転に伴い、関連する領域の専門家会合などの開催場所も移るため、波及効果は大きいとされる。

離脱協議の進展を待たずにEU離脱に向けた準備は進む。英国民の不安・不満の高まりと潜在成長率の低下が懸念される。

第3回協議を前に英国は交渉加速への意欲と一定の柔軟性を示す

6月19日に始まった英国とEUの離脱協議は、8月28日から31日までの4日間、第3回協議が予定されている(表紙図表参照)。

英国は、7月の第2回協議でEU側から「戦略の不明確さ」を指摘されたが、8月15日からの10日間で関税協定、アイルランド問題を皮切りに、離脱後の個人情報の取扱いや、紛争処理、民事司法協力など合計7本の文書を公開、協議への意欲を示した。

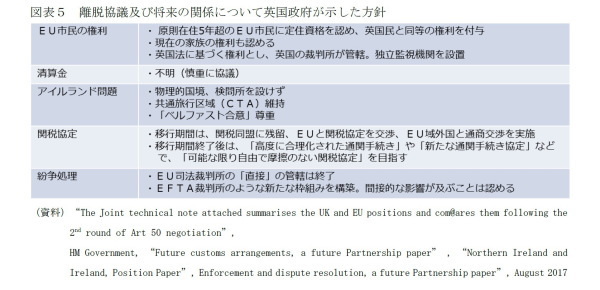

一連の文書からは、単一市場からも関税同盟からも去る「ハードな離脱」の立場は変えないものの、「秩序だった離脱」のための姿勢の柔軟化が見られる。例えば、関税協定については、将来的には「可能な限り自由で摩擦のない関税協定」の締結を目指し、離脱からEUとの新たな関税協定が発効するまでの移行期間は関税同盟に留まることを望む姿勢を示した。紛争処理では、EU司法裁判所の「直接」の管轄は終るとしつつ、欧州自由貿易連合(EFTA)裁判所のような枠組みを構築することで間接的な影響が及ぶことは認める方針を示唆した。

第1段階の協議の進展を評価する10月のEU首脳会議を前に協議のペースを加速、19年3月に迫る離脱への不安を少しでも早く緩和したいとの英国政府の思いが伺われる。

清算金を棚上げしたままでEUが「十分な進展」を認めることは考え辛い

EU側は、英国の交渉加速への意欲自体は評価しつつ、提言の内容は実体を欠くと評価している。関税協定の文書で英国が掲げた「可能な限り自由で摩擦のない関税協定」を、欧州議会の交渉担当者であるヒー・フェルホフスタット・ベルギー元首相は「ファンタジー」と切り捨てた。移行期間に関税同盟に残留する間、第3国との通商交渉を求める方針を示していることもネックとなりそうだ。

最大の問題は、第1回の協議で、市民の権利、アイルランド問題とともに第1段階の協議の優先課題とすることで合意したはずの清算金の方針を表明していないことだ(図表5)。

デービット・デービス離脱担当相は、清算金については慎重に協議する方針を表明している。こうした「戦略的遅延」の背景には、国民投票のキャンペーンで離脱のベネフィットを強調した「いいとこどり」の主張との整合性を保たなければならないことがあると思われる。

しかし、EU側は、EUの制度を守るために英国に「いいとこどり」を認めるつもりはないし、EU予算に生じる空白の穴埋めなど、英国の離脱への対応を協議しなければない。

EUが、清算金を棚上げしたまま10月の首脳会議で「十分な進展」を認め、第2段階の離脱後の協議入りを認めることは考え難い。第2段階の協議への道が拓かれるのは、12月13~14日の次の定例首脳会議に先送りされる可能性がある。そうなれば、先行き不透明な状態が長引き、離脱後に関する協議の時間は減る。

英国が精算金問題の「戦略的遅延」の方針を転換しなければ、無秩序な離脱への不安は高まり続けるだろう。

イングランド銀行にもあらゆる事態を想定した対応が求められる

世界金融危機後、中央銀行のイングランド銀行(BOE)の権限は強化されており、様々な手段を通じて経済と金融システムの安定維持を試みている。

金融政策面では、経済にEU離脱の影響が確認できるようになり、離脱協議の着地点の不透明感が増しているものの、利上げバイアスを継続している。すでに国民投票後の16年8月に決めた追加緩和策のうち、国債購入は17年2月、社債購入は5月以降、新たな買入れは停止して残高を維持する段階に入っている。4年物資金調達スキーム(TFS)も18年2月に期限を迎える。

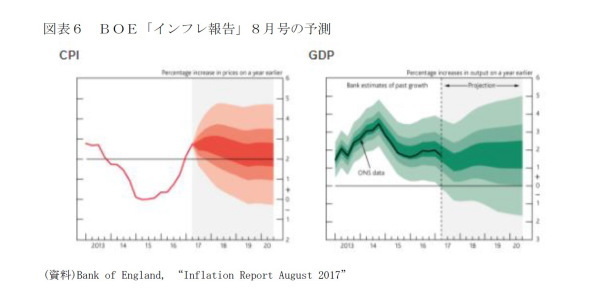

7月のCPIは前年同月比2.6%と離脱ショックによるポンド安の影響でインフレ目標を超えており、BOEは、この先も利上げがなければ目標の達成が困難と見ている。BOEは、3カ月に1度、「インフレ報告」として、金融政策委員会(MPC)の政策判断の叩き台となる実質GDP、CPIなどの見通しを公表する。メイン・シナリオの予測は、予測時点の「先物市場が織り込んでいる政策金利」を前提とする。8月の報告の場合、現在の0.25%から18年0.5%、19年0.7%と、ごく緩やかな利上げを前提にCPIは3年後も2%の目標を超える状態が続くと予測した(図表6)。

BOE内に設置され、マクロ・プルーデンス監督を担う金融安定政策委員会(FPC)は、景気悪化時への備えとして、6月21日の会合で、カウンターシクリカル資本バッファー(CCyB)の引き上げを決めた。現在のゼロから0.5%に引き上げ、11月の次回会合まで見通しに大きな変化がない場合には、さらに1.0%まで引き上げる。

BOEの子会社で、ミクロ・プルーデンスを担う健全性機構(PRA)は、協定なしの離脱のような最悪のシナリオでも金融サービスの継続性や金融システムの安定が損なわれないよう、金融機関にコンティンジェンシー・プラン(緊急時対応計画)の準備を促す。4月7日付の長官名による銀行、保険会社、投資会社などの経営者宛のレターで、7月14日までに計画を提出するよう求めた。PRA長官は、8月2日に議会下院の財政委員会議長からの質問に書面で回答し、期限までに401の金融機関から計画が提出され、現在、個別の金融機関の計画の精査や準備状況の点検と計画が広範な金融システムの安定を損なうリスクの点検作業を行なっていることを明らかにしている。

8月のMPCでは、こうしたマクロとミクロ両面のプルーデンス政策の動きも踏まえて、政策金利については据え置き票6対25bpの利上げ票2で据え置きを決めた上で、声明文に「景気が8月報告通りに推移する場合には、市場が織り込んでいる以上の引き締めが必要になる」可能性を明記、利上げバイアスを維持した。同時に、利上げのペースは緩やかで、限定的な幅となることでMPCは全員一致していることと、新たな情報を精査し続け、経済見通しの変化に対応する用意がある方針も示した。

離脱協議を巡る不透明感が一段と増す中、在英金融機関、企業ばかりでなく、金融政策と金融システムの安定の両面で責任を負うBOEにも、あらゆる事態を想定した対応が求められている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部

主席研究員

【関連記事 ニッセイ基礎研究所より】

・

欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-

・

EU離脱に揺れる総選挙後の英国ー離脱戦略を巡る不透明感強まる

・

英国政府の要望を退けた欧州連合(EU)の離脱交渉方針

・

近づく英国の国民投票-経済的コストへの警鐘が相次いでも落ちないEU離脱支持率

・

英国のEU離脱とロンドン国際金融センターの未来