要旨

- 商業施設の売上環境は、雇用・所得環境が改善するなど、足元では明るい兆しも見られる。しかし、今後は少子高齢化や電子商取引市場拡大による下押し圧力が高まることが見込まれ、楽観できない状況が続く可能性が高い。

- そこで、本稿では少子高齢化と電子商取引市場拡大に注目して、今後の商業施設売上高のシミュレーションを行った。その結果、日本全体の商業施設売上高は2025年に2015年比-4.7%(年率-0.48%)、2035年に同-12.9%(同-0.69%)となる見通しである。

- 日本の小売業の販売額は2016年の139.9兆円から2025年には131.4兆円、2035年には117.4兆円まで減少することが見込まれる。

- 2025年には多くの品目で売上減少が予想されるが、医薬品関連(同+1.4%)、交際費(同+0.7%)、理美容サービス(同+0.2%)などは売上が増加する見込みである。一方、2035年には全ての品目で売上が減少する見込みである。特に外食(同-12.3%)、被服・靴(同-10.7%)、教養娯楽用品(同-10.4%)は大きく減少する見通しである。

はじめに

小売業が低迷し、首都圏でも百貨店や大手総合スーパーが閉店に追い込まれるケースが出てきている。足元では持ち直しの兆しが見られるものの、これからも楽観できない状況が続きそうである。今後、少子高齢化と電子商取引(EC)市場拡大の影響による下押し圧力が強まると予想されるからだ。

商業施設のテナントの賃料負担力は売上高と密接に関連している。そのため、小売業の売上不振は賃料引き下げやテナント撤退などにつながり、商業施設の投資収益を押し下げる。少子高齢化やEC市場拡大による小売業の先行き不安が、商業施設への投資の不透明感を強めている。

そこで、本稿では将来の少子高齢化とEC市場拡大の影響に注目し、2035年までの商業施設売上高の推移を試算することで、今後の商業施設の売上環境の変化について考察した。

小売業販売額の動向

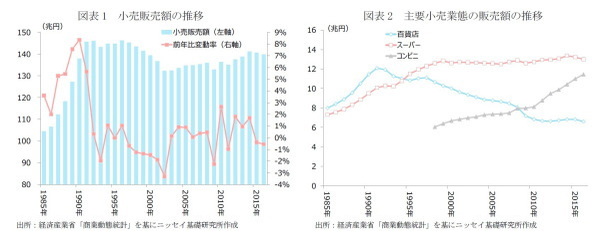

小売業の販売額は、1996年の146.3兆円をピークに、2002年には132.3兆円まで減少した(図表1)。その後は、リーマンショック後に急減する局面もあったが、緩やかに回復し、2016年は139.9兆円となっている。小売業態別に見ると、百貨店の不振が鮮明だ(図表2)。百貨店の販売額は1991年の12.1兆円をピークに減少を続け、2016年は6.6兆円とほぼ半減した。スーパーも1999年までは増加基調が続いたものの、その後は13兆円前後で横ばいである。一方、コンビニは拡大を継続し、1998年の6.0兆円から2016年は11.4兆円と約2倍にまで成長している。

足元では、雇用・所得環境の改善や株高、インバウンド消費など明るい兆しも見えてきた。しかし、今後は少子高齢化とEC市場拡大の影響が強まるため、先行きへの不安感は残る。

少子高齢化の商業施設売上高への影響

◆将来の人口・世帯数の推移

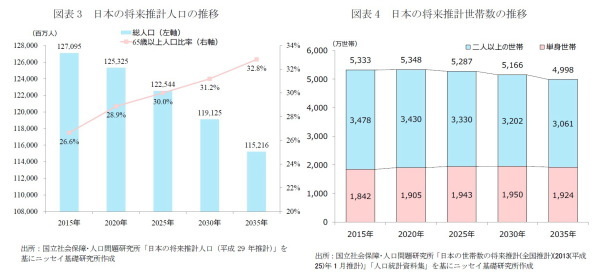

2015年の国勢調査によると、日本の総人口は1億2709万人と、前回調査の2010年から96万人減少した。同調査を開始した1920年以来、初の減少である。国立社会保障・人口問題研究所の予測によれば、2035年の総人口は1億1521万人と、20年間で9.3%減少する(図表3)。一方で、65歳以上人口比率は2015年の26.6%から2035年には32.8%まで上昇する見込みだ。

人口は既に減少しているが、世帯数は2015年の5,333万世帯から2020年の5,348万世帯まで増加する見通しである(図表4)。二人以上世帯は今後一貫して減少していくが、単身世帯が2030年まで増加することが、日本の世帯数を下支えする見込みである。

年齢毎の世帯数を見ると、世帯数の多い年齢が徐々に高齢層にシフトしていくことがわかる(図表5、6)。世帯数の多い世代は、団塊ジュニア(2015年時点で40~44歳)と団塊の世代(同65~69歳)と呼ばれ、日本の消費の全体像に影響を与える。団塊ジュニアは、今後20年で消費支出のピークである55~59歳を通過し、2035年には60~65歳となる。団塊の世代は、2025年に後期高齢者とされる75~79歳となり、2035年には85歳以上になる。これにより日本の平均年齢は一段と上昇する見込みだ。

少子高齢化が進んでいく中、世帯構造を見ると、「単身世帯の増加」と「世帯の高齢化」が進展することが特徴的であり、今後の消費動向を分析する上で重要なポイントである。

◆単身世帯増加の物販・外食・サービス支出への影響

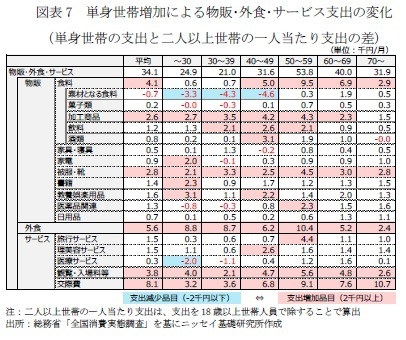

単身世帯の増加が個人消費に与える影響を整理する。ここでは各世帯の消費支出のうち、商業施設の売上に繋がる品目を「物販・外食・サービス支出」として集計し、単身世帯と二人以上世帯(一人当たり)で比較する。

物販・外食・サービス支出は、全ての年齢で単身世帯の方が大きく、平均すると34.1千円/月上回る(図表7)。単身世帯と二人以上世帯の差は、30~39歳で最も小さく(21.0千円/月)、50~59歳で最も大きい(53.8千円/月)。

品目別に見ても、単身世帯がほとんどの品目で上回る。特に差が大きいのは、食料(平均で+4.1千円/月)、被服・靴(同+2.8千円/月)、外食(同+5.6千円/月)観覧・入場料等(同+3.8千円/月)、交際費(同8.1千円)である。一方、49歳以下の単身世帯は素材となる食料への支出が小さい。この年齢層の単身世帯は、惣菜などの加工食品や外食により食事を済ませ、自炊しない傾向がうかがえる。

◆高齢化の物販・外食・サービス支出への影響

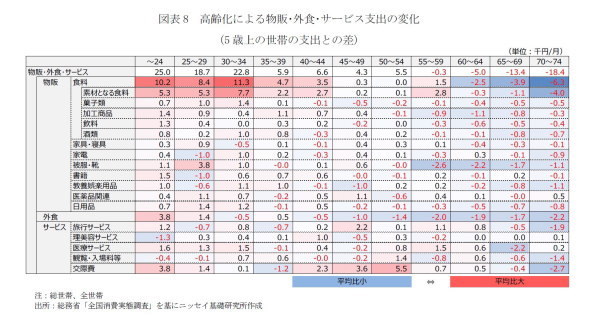

次に、高齢化が物販・外食・サービス支出に与える影響を整理する。ここでは、各年齢の世帯と5歳上の世帯の物販・外食・サービス支出を比較している。年齢毎の消費支出が将来も変わらないと仮定した場合に、各世帯の物販・外食・サービス支出が5年後にどれほど変化するかを表している(図表8)。

物販・外食・サービス支出は、若年世帯から55~59歳まで増加する。その後は、高齢となるにつれ支出は減少し、減少幅も大きくなる。例えば、団塊ジュニア(2015年時点で40~44歳)の物販・外食・サービス支出は、5年後には6.6千円/月増加、5年後から10年後には4.3千円/月増加、10年後から15年後には5.5千円/月増加するが、15年後から20年後には0.3千円/月減少する。また団塊の世代(同65~69歳)の物販・外食・サービス支出は、5年後には13.4千円/月減少し、5年後から10年後にはさらに18.4千円/月減少する。

品目別に見ると、多くの品目が高齢化により支出が減少するが、増加する品目も一部ある。食料、被服・靴、外食は大きく減少し、家具・寝具、家電、書籍は小幅な減少にとどまる。また医薬品関連、理美容サービスはむしろ増加することが期待される。主な品目の支出のピークは、食料:60~64歳、被服・靴:50~54歳、外食:40~44歳、旅行サービス:65~69歳、医療サービス:65~69歳、交際費:65~69歳である。団塊ジュニアや団塊の世代がこのピークを通過すると、これらの品目への減少圧力が年々大きくなる。

EC市場拡大の商業施設売上高への影響

◆EC市場拡大の動向

経済産業省「電子商取引に関する市場調査」によると、日本のEC市場は2016年に15.1兆円まで拡大し、EC化率は5.4%まで上昇している(図表9)。日本のEC市場は依然二桁台の成長を続けているが、成長率はやや鈍化しているようにも見える(図表10)。しかし、米国のEC化率である8%(1)や英国の15%(2)と比較しても、日本のEC市場の拡大余地は依然大きいと言えるだろう。

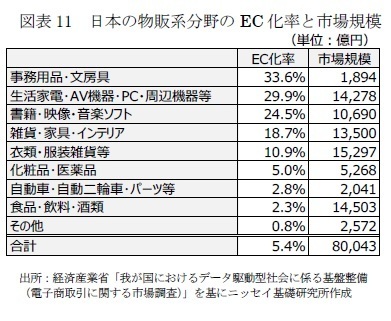

同調査によれば、日本でEC化が進んでいる品目は、事務用品・文房具(EC化率33.6%)、生活家電・AV機器・PC・周辺機器等(同29.9%)、書籍・映像・音楽ソフト(同24.5%)などである(図表11)。これらの品目の特徴として、劣化しにくく、品質が一定かつ比較しやすいことなどが挙げられる。一方、食品・飲料・酒類、自動車・自動二輪車・パーツ等はEC化が遅れている。劣化しやすい、品質が不均一、高額または専門知識が必要な品目などである。また衣類・服装雑貨等のECは、実物が確認できない、試着できないなどの短所が指摘されてきたが、着実にEC化が進んでいる。このことからも、ECへの物理的な障壁のみならず、心理的な障壁も解消されてきており、EC化の裾野が広がっていると言えよう。

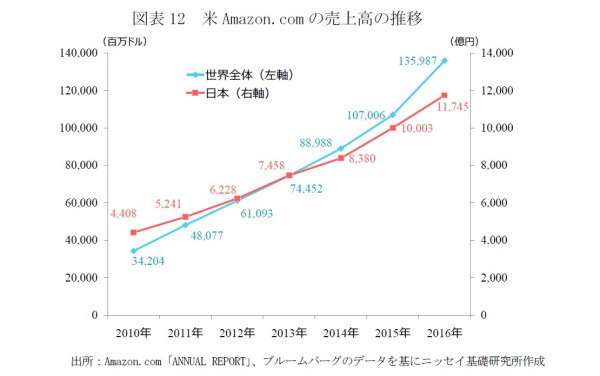

次に、EC最大手である米Amazon.comの日本における動向を紹介する。同社の日本での売上高は、4~5年で2倍となる速さで急拡大しており、2016年には1兆1745億円に達した(図表12)。日本経済新聞社の調査(3)によれば、2016年度の売上高は日本の小売業の売上高ランキングで6位となった。また、2017年4月から生鮮食品の販売も一部エリアで開始するなど、品揃えを拡充している。食品は消費支出に占める割合が大きく(4)、EC化が遅れている。また購買頻度が高いという特徴があるため、消費者とECの接点を増やし、EC市場のさらなる拡大に寄与する可能性がある。

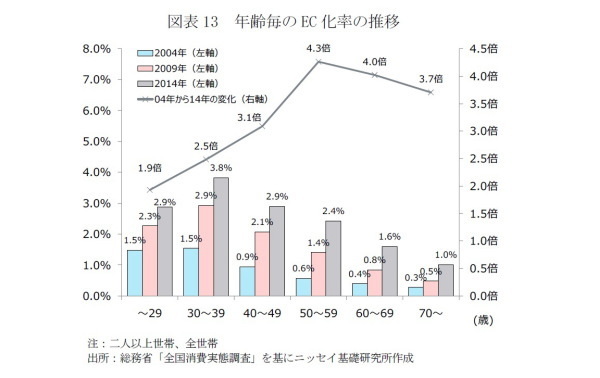

総務省「全国消費実態調査」のデータから年齢毎のEC化率を確認すると、30歳代で最も高く、年齢が高くなるほど低くなる(5)(図表13)。しかし、2004年から2014年の伸び率を見ると、50歳以上の世帯が大きく、年齢毎に見ても、着実にEC化の裾野が広がっていることがわかる。

--------------------------------------

(1)United States Census Bureau「Quarterly Retail e-Commerce Sales」

(2)Office for National Statistics「Retail sales in Great Britain」

(3)日本経済新聞 電子版、2017年6月28日“アマゾン、国内で1兆円超 16年度本社調査”

(4)総務省「平成26年全国消費実態調査」によれば消費支出に占める食料(外食除く)の割合は約20%と大きい。

(5)経済産業省「電子商取引に関する市場調査」と算出方法が異なるため水準は異なる。しかし、過去10年の伸び率を見ると両者とも10%台前半と大きく変わらない。

--------------------------------------

◆EC市場規模の変動要因分析

EC化率の変動要因は、人口動態要因と消費行動要因に分解できる。人口動態要因は、若い頃からITを利用しEC化率の高い年齢の世帯が、時間推移により全体に占める割合が増えることによって、日本全体のEC化率が上昇するものである。消費行動要因は、ECの利便性向上やネット・スマホ普及率の向上などにより、各世帯のEC利用が拡大するものである。

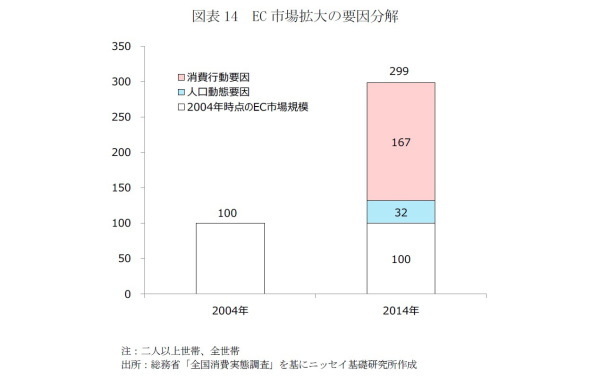

総務省「全国消費実態調査」によると、日本のEC化率は2004年を100とした場合、2014年は299と、10年間で3倍に上昇した(図表14)。これを要因分解すると100から299に増加した199のうち、人口動態要因が32(寄与率16%)、消費行動要因が167(同84%)である。EC市場拡大には、人口動態要因も少なからず寄与したものの、その大部分はECの利便性向上やIT普及による消費行動要因で説明できることがわかる。

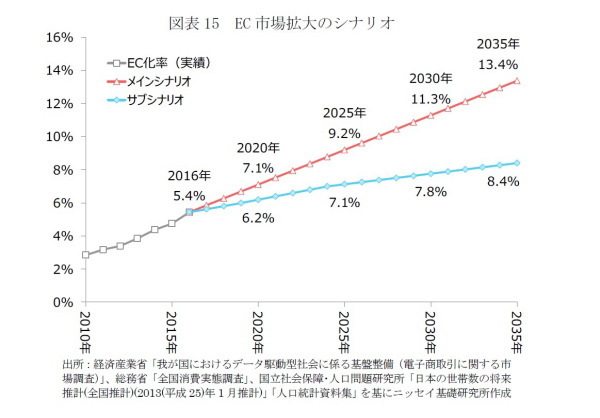

◆EC市場拡大のシナリオの設定

次章では、2つのシナリオ(メインシナリオ、サブシナリオ)を用いて、将来の商業施設売上高を試算する。

メインシナリオは、EC市場規模がこれまで非常に安定したペースで拡大しているため、今後も過去10年と同様のペースで拡大すると仮定したものである(6)。当シナリオでは、2016年に5.4%のEC化率は、2025年に9.2%、2035年に13.4%となる(図表15)。2035年に現在の英国(EC化率15%)をやや下回る水準まで上昇する結果となっており、過度にEC化進展を織り込んだシナリオではないことがわかる。また当シナリオは、前述のEC市場規模の変動要因分析における人口動態要因と消費行動要因の双方を考慮したシナリオである。

サブシナリオは、人口動態要因のみを考慮して将来のEC化率を推計しており(7)、EC化率は2025年に7.1%、2035年に8.4%に上昇する(図表15)。2035年にようやく現在の米国(EC化率8%)と同様の水準まで上昇するというものだ。

--------------------------------------

(6)複数の機関がEC市場規模の将来予測を行っているが、いずれの予測も結果的には従来のペースで拡大するというものになっている。

(7)EC市場拡大の要因分解で確認したように、人口動態要因は過去10年のEC市場拡大の16%ほどしか説明していない。そのためサブシナリオは商業施設の投資家にとっては、楽観的なシナリオである。

--------------------------------------

2035年までの商業施設の売上環境の分析

◆分析手法

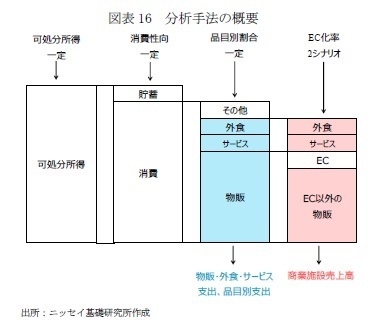

少子高齢化とEC市場拡大の影響を定量化し、2035年までの商業施設の売上環境の変化を試算する。まず、年齢毎に見た各世帯の可処分所得、消費性向、品目別消費割合が現在(2014年時点)から将来も一定と仮定し、将来の年齢毎世帯数(8)を乗じることで、日本全体の物販・外食・サービス支出・品目別支出の推移を求めた。これは日本の商業施設の潜在的な売上規模を示す。次に、日本全体の物販・外食・サービス支出からECによる購入を除いたものを、日本全体の商業施設売上高とみなし、今後の商業施設の売上環境について分析した(図表16)。

--------------------------------------

(8)二人以上世帯の世帯人員は一定と仮定しているが、国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)(2013(平成25)年1月推計)」によると、今後世帯人員は減少する見通しであるため、本稿の推計結果は過大となっている可能性がある。

--------------------------------------

◆物販・外食・サービス支出の見通し

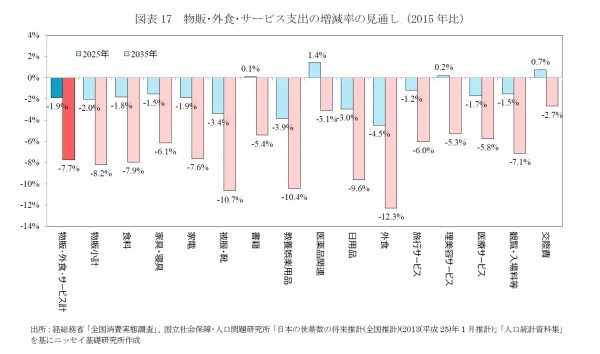

まず、2035年までの物販・外食・サービス支出と品目別支出の推移を試算した(図表17)。2015年と比較して、物販・外食・サービス支出は2025年に-1.9%、2035年に-7.7%となる。今後10年程度は緩やかなスピードで減少するが、その後は減少ペースが加速する。

品目別に見ると、その変化は各品目によって異なる。2025年までは、被服・靴(15年比-3.4%)、教養娯楽用品(同-3.9%)、外食(同-4.5%)の減少率が大きい。一方、書籍(同+0.1%)や医薬品関連(同+1.4%)、理美容サービス(同+0.2%)、交際費(同+0.7%)は増加する。他にも食料(同-1.8%)、家具・寝具(同-1.5%)、家電(同-1.9)、旅行サービス(同-1.2%)、医療サービス(同-1.7%)、観覧・入場料等(同-1.5%)は高齢化の影響が少ない品目のため、減少率が限られる。観覧・入場料等、交際費といった品目には単身世帯増加によるプラスの影響があるため、高齢化の影響が一部相殺された。

2035年までの品目別変化を見ると、2025年には支出が増加していた品目も含めて、全ての品目で減少している。この時期は、世帯数が減少しており、高齢者世帯の平均年齢も上昇しているため、支出の減少が加速している。特に、被服・靴(同-10.7%)、教養娯楽用品(同-10.4%)、外食(同-12.3%)は二桁代のマイナスと減少率が大きい。医薬品関連(同-3.1%)や交際費(同-2.7%)は小幅な減少にとどまっているが、高齢化により恩恵を受ける品目についてもマイナスに転じる。

◆商業施設売上高の見通し

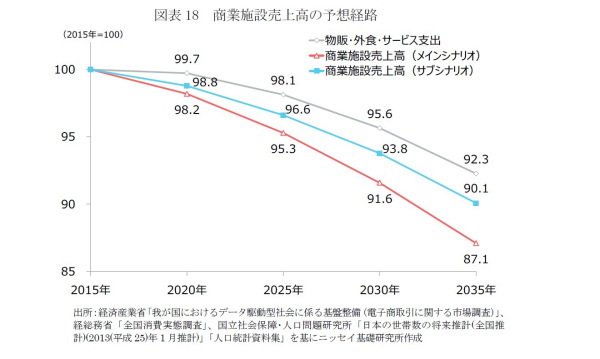

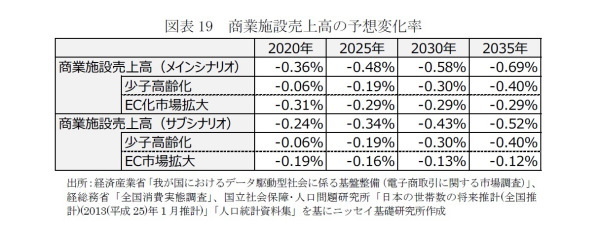

次に、2つのEC市場拡大シナリオ(9)を基に、2035年までの商業施設売上高の推移を試算した(図表18)。2015年の商業施設売上高の水準を100とすると、2035年にEC化率13.4%となるメインシナリオでは、2025年に95.3(2015年比-4.7%)、2035年には87.1(2015年比-12.9%)まで減少となる。また2035年にEC化率8.4%となるサブシナリオでは、2025年に96.6(2015年比-3.4%)、2035年に90.1(2015年比-9.9%)まで減少する。

メインシナリオでは、2025年までが年率-0.48%、2035年までだと同-0.69%となる(図表19)。少子高齢化とEC市場拡大内訳を見ると、少子高齢化要因は2025年までが同-0.19%、2035年までが同-0.40%、EC化要因が同-0.30%程度で推移する。

以上の結果から、少子高齢化とEC市場拡大の影響は限定的と見ることもできよう。年率-0.69%であれば、運営力などで対応する余地もありそうだ。しかし、ここで重要なのは商業施設売上高への緩やかな下押し圧力が、今後20年にわたって続くということである。少子高齢化とEC市場拡大は長期的かつ不可逆的な変化であり、商業施設にとって「緩やかに進む危機」なのである。

--------------------------------------

(9)EC市場拡大のシナリオについては4-3 EC市場拡大のシナリオの設定を参照。

--------------------------------------

◆小売業販売額の見通し

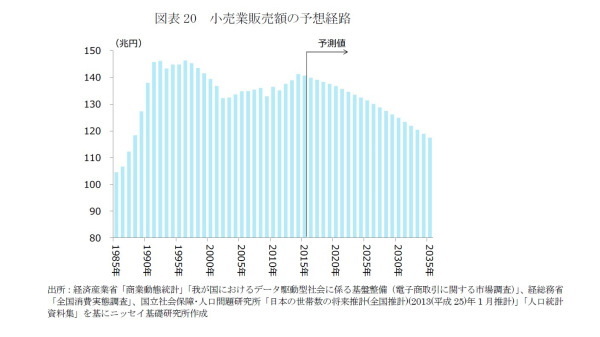

以上の結果を基に、小売販売額の2035年までの推移を試算した(図表20)(10)。小売業の販売額は2016年に139.9兆円だったものが、2025年は131.4兆円、2035年は117.4兆円にまで減少する。2025年の水準は、バブル崩壊後の底である2002年の132.3兆円を下回る。また2035年は、1987~88年と同様の水準で、バブル崩壊前の状態に戻ることを示している。

--------------------------------------

(10)小売業の販売額が物販の商業施設売上高(メインシナリオ)と同様の推移を辿ると仮定

--------------------------------------

◆可処分所得が上昇した場合の見通し

本稿の分析では、可処分所得が将来にわたって一定と仮定している。これは2035年まで日本の経済が成長しないと仮定しているのと大きく変わらない。雇用・所得環境の改善が続き、可処分所得が上昇した場合には、商業施設の売上環境は試算結果ほど悪化しないことが想定される(11)。

可処分所得が増加した場合の試算をすると、可処分所得上昇の影響は大きく、EC化率がメインシナリオを辿るとした場合でも年率0.5%~1.0%の所得上昇が実現すれば、2015年の商業施設売上高を維持できる(図表21)。しかし、少子高齢化が進む中、経済が停滞し可処分所得が低下する可能性もある点には留意が必要である。

--------------------------------------

(11)訪日外国人旅行客の消費増加も商業施設売上高を押し上げる可能性がある。訪日外国人旅行客の消費額のうち商業施設売上高に繋がる費目を集計すると2016年は2.3兆円である(買物代、飲食費、娯楽サービス費の合計)。そのため、2020年に目標であるインバウンド4000万人を達成し、今後も同額の消費を行うと仮定すれば、3.8兆円の売上が見込める。

--------------------------------------

おわりに

1990年代後半以降、商業施設の売上環境は低迷を続けている。足元では改善の兆しも見られるが、今後は少子高齢化とEC市場拡大の影響が本格化することで、下押し圧力が強まっていく。2035年の商業施設売上高は2015年と比較して12.9%減少すると予測される。これは小売業の販売額が直近の139.9兆円から2035年には117.4兆円と1980年代後半の水準にまで落ち込むことを意味する。今後、売上全体のパイが縮小すれば、商業施設間の競争も激しくなる。

少子高齢化とEC市場拡大の影響は、緩やかに長く続くことが特徴的だ。さらに、その影響は品目や業態によって一様ではないため、商業施設の運営力が一層問われることになる。また商業施設売上高への下押し圧力は年々大きくなるため、商業施設の投資家も、安定した投資収益を確保するためには、経済・投資環境の緻密な分析に加え、大胆かつ戦略的なアロケーション変更を行うなど、投資対象の選別が一段と求められる。

佐久間誠(さくま まこと)

ニッセイ基礎研究所 金融研究部

【関連記事 ニッセイ基礎研究所より】

・

商業施設の二極化とSNSの活用による収益性の追求

・

少子高齢化の消費支出への影響 ~商業施設投資の基礎的条件の考察 ~

・

不動産投資の観点からみた中国商業施設~住宅価格抑制政策の下で注目される収益不動産~

・

団塊世代の退職が労働市場に及ぼす影響

・

オフィス賃料は反発も、インバウンド需要のピークアウトが商業施設、ホテルに影響~不動産クォータリー・レビュー2016年第3四半期~